热点梳理

问答来啦

今天是农历九月初九,中国的传统节日——重阳节。“老吾老以及人之老,幼吾幼以及人之幼”,尊老敬老是中华民族的传统美德,这一期申税小微收集整理了一篇关于“敬老”的税收专题,快来一起看看吧~

1.

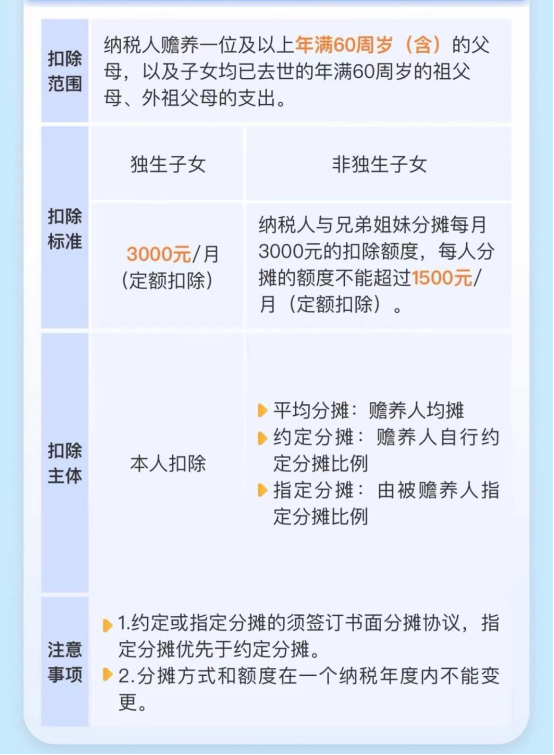

赡养老人专项附加扣除的扣除主体、范围和扣除标准是什么?

答:赡养老人专项附加扣除的扣除主体包括:一是负有赡养义务的所有子女。《婚姻法》规定:婚生子女、非婚生子女、养子女、继子女有赡养扶助父母的义务。二是祖父母、外祖父母的子女均已经去世,负有赡养义务的孙子女、外孙子女。纳税人赡养年满60岁父母以及子女均已去世的年满60岁祖父母、外祖父母的,可以享受扣除政策。具体扣除标准为:

2023年1月1日起,纳税人为独生子女的,按照每月3000元的标准定额扣除;纳税人为非独生子女的,由其与兄弟姐妹分摊每月3000元的扣除额度,每人分摊的额度不能超过每月1500元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

2.

关于养老、托育、家政等社区家庭服务业有什么税费优惠政策吗?

答:根据《财政部 税务总局 发展改革委 民政部 商务部 卫生健康委关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》(财政部 税务总局 发展改革委 民政部 商务部 卫生健康委公告2019年第76号)规定:

一、为社区提供养老、托育、家政等服务的机构,按照以下规定享受税费优惠政策:

(一)提供社区养老、托育、家政服务取得的收入,免征增值税。

(二)提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按90%计入收入总额。

(三)承受房屋、土地用于提供社区养老、托育、家政服务的,免征契税。

二、为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。

(本公告自2019年6月1日起执行至2025年12月31日)

3.

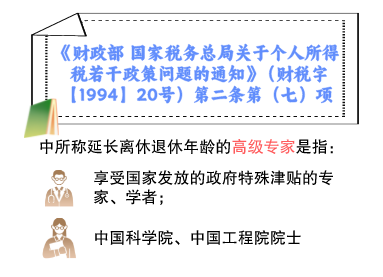

哪些高级专家延长离休退休期间取得的工资、薪金所得免征个人所得税?

答:一、根据《财政部 国家税务总局关于高级专家延长离休退休期间取得工资薪金所得有关个人所得税问题的通知》(财税〔2008〕7号)第一条规定:“《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条第(七)项中所称延长离休退休年龄的高级专家是指:

(一)享受国家发放的政府特殊津贴的专家、学者;

(二)中国科学院、中国工程院院士。”

二、根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)第二条第(七)项规定:“对按国发〔1983〕141号《国务院关于高级专家离休退休若干问题的暂行规定》和国办发〔1991〕40号《国务院办公厅关于杰出高级专家暂缓离退休审批问题的通知》精神,达到离休、退休年龄,但确因工作需要,适当延长离休退休年龄的高级专家(指享受国家发放的政府特殊津贴的专家、学者),其在延长离休退休期间的工资、薪金所得,视同退休工资、离休工资免征个人所得税。”