问答来啦

近期,有纳税人咨询关于出口退(免)税的问题,这一期,上海税务收集整理了相关热点问答供大家参考,一起来看看吧!

1.

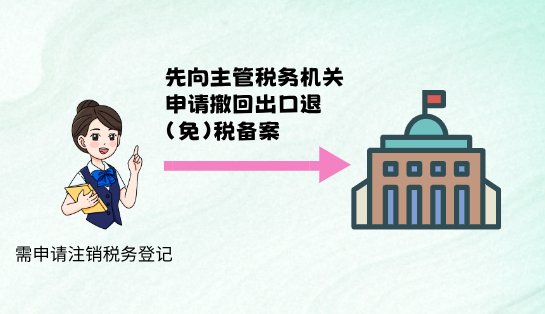

我公司是一家出口企业,现因经营不善需要注销税务登记,请问,是否需要办理出口退(免)税备案撤回?

答:需要。根据《国家税务总局关于部分税务行政审批事项取消后有关管理问题的公告》(国家税务总局公告2015年第56号)第三条规定:出口企业或其他单位申请注销税务登记的,应先向主管税务机关申请撤回出口退(免)税备案。出口企业或其他单位撤回出口退(免)税备案的,主管税务机关应按规定结清退(免)税款后办理。

2.

我公司是一家出口服装的企业,2023年通过广交会成交一笔订单,但与外商签署的是电子购销合同,请问,这样符合备案单证规定吗?

答:符合。根据《国家税务总局关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第二条规定:电子购销合同是合同的一种形式。按照规定,贵公司可根据自身实际,自行选择纸质化、影像化或者数字化方式,留存保管出口退(免)税备案单证。

3.

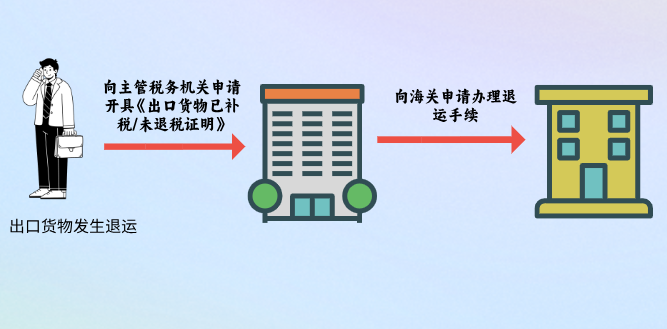

我公司是一家外贸企业,三个月前出口的一批货物已经办理退税,现在因质量问题退回来了,应该如何处理?

答:根据《国家税务总局关于优化整合出口退税信息系统更好服务纳税人有关事项的公告》(国家税务总局公告2021年第15号)第四条规定,贵公司出口货物发生退运,应向主管税务机关申请开具《出口货物已补税/未退税证明》,已办理出口退(免)税的,需要补缴已退税款。随后贵公司可凭该证明向海关申请办理退运手续。

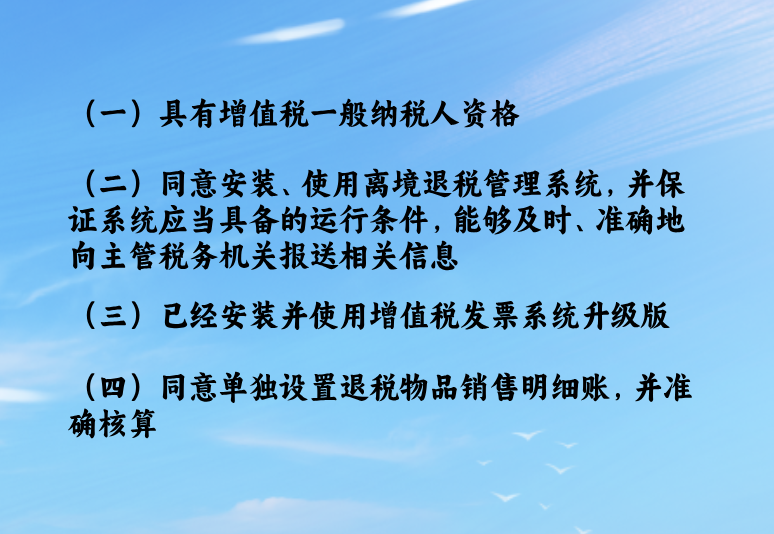

4.

我公司是一家上海企业,纳税信用等级为C级。目前上海已正式实施离境退税政策,请问:我公司可以成为退税商店吗?

答:不可以。按照《国家税务总局关于发布<境外旅客购物离境退税管理办法(试行)>的公告》(国家税务总局公告2015年第41号)第三条规定,可以备案成为离境退税商店的企业纳税信用等级需在B级以上。同时还应满足以下条件: