ЙигкЮвУЧ

ЗўЮёЗЖЮЇ

ЛњЙЙЩшжУ

ЭХЖгНщЩм

ГЯЦИгЂВХ

СЊЯЕЮвУЧ

ЪзвГ

ВЦЫАзЪбЖ

ВЦЫАЗЈЙц

еўВпНтЖС

ЫАЪеГяЛЎ

ЪЕЮёбаОП

ЫАЪеД№вЩ

ЫАЮёЗчПи

ВЦЫАзЈЬт

ВЦЫАзЩбЏ

ЬьИГЫАбЖ

ЫАЪеД№вЩ

ЫАЪееїЪеЙмРэ

НЫеЙњЫА

НЫеЕиЫА

діжЕЫА

ЯћЗбЫА

гЊвЕЫА

зЪдДЫА

ГЕСОЙКжУЫА

ЙиЫА

ЦѓвЕЫљЕУЫА

ИіШЫЫљЕУЫА

ЭСЕидіжЕЫА

гЁЛЈЫА

ЗПВњЫА

ГЕДЌЫА

ЦѕЫА

ГЧеђЭСЕиЪЙгУЫА

ИћЕиеМгУЫА

ГЧНЈЫАгыНЬг§ИНМг

НјГіПкЫАЪе

ЭтзЪЦѓвЕЫАЪе

ЫАЪеаЖЈ

ЛЗОГБЃЛЄЫА

ВЦЮёгыЛсМЦ

зЂВсЛсМЦЪІ

зЪВњЦРЙРЪІ

ФкВППижЦ

ЛљН№ЁЂЗб

злКЯ

злКЯ

ЮЛжУЃК

ЭјеОЪзвГ

>

ЫАЪеД№вЩ

>

злКЯ

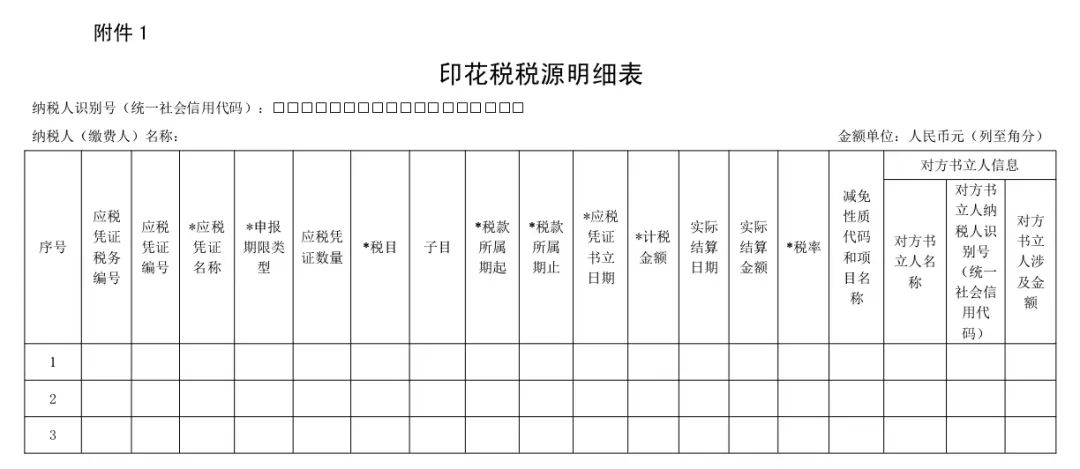

ЙуИцКЯЭЌЪЧЗёвЊНЛгЁЛЈЫАЃЈИНИїРрКЯЭЌашвЊеїЪегЁЛЈЫАЕФОпЬхЗЖЮЇЃЉЃП

ЗЂВМЪБМфЃК2024-09-02

РДдДЃКеХКЃЬЮВЦЫАеўВпНтЮі

Утд№ЩъУїЃК

БОеОздБрФкШнАцШЈЫљгаЃЌВЛЕУзЊдиЃЛВПЗжФкШнзЊдиздБЈПЏЛђЭјТчЃЌзЊдиФкШнОљзЂУїРДдДКЭзїепЃЌШчЖдзЊдиЁЂЪ№УћЕШгавьвщЕФЯрЙиЗНЧыЭЈжЊЮвУЧЃЈtfcj@tfcjtax.com,051086859269ЃЉЃЌЮвУЧНЋМАЪБДІРэЃЁБОЭјеОЕЧдиЕФВЦЫАЗЈЙцеўВпЧывдЙйЗНЗЂВМЕФЮЊзМЃЛБОЭјеОФкШнНіЙЉбЇЯАВЮПМжЎФПЕФЃЌЫљгаЮФеТФкШнгыЙлЕуВЂВЛДњБэБОеОЙлЕуЁЂСЂГЁЃЌЮвУЧВЛЖдЦфзМШЗадЁЂКЯЙцадИКд№ЃЁШчгУгкЪЕЮёВйзїЕШЕШЦфЫћШЮКЮФПЕФЃЌЫљВњЩњЕФЗЈТЩЗчЯегыЗЈТЩд№ШЮгыБОеОЮоЙиЃЁ

НќЦкгаЦѓвЕЗДгГЃЌЫАЮёЭЈжЊвЊНЋЙуИцвЕЮёАДГаРПКЯЭЌЩъБЈНЩФЩгЁЛЈЫАЁЃ

ЙуИцКЯЭЌЃЈАќРЈЙуИцжЦзїЁЂЙуИцЩшМЦЁЂЙуИцДњРэЁЂЙуИцЗЂВМЁЂЙуИцВЅгГЁЂЙуИцаћДЋЁЂЙуИцеЙЪОЃЉЪЧЗёвЊАДГаРПКЯЭЌНЛгЁЛЈЫАФиЃП

вЛЁЂдЁЖКЯЭЌЗЈЁЗЙигкГаРПКЯЭЌЕФЗЖЮЇ

ШЋЙњШЫДѓЖддЁЖКЯЭЌЗЈЁЗгаЙиГаРПКЯЭЌЗЖЮЇЕФОпЬхЪЭвхШчЯТЃЈhttp://www.npc.gov.cn/zgrdw/npc/flsyywd/minshang/2000-11/25/content_8377.htmЃЉЃКГаРПКЯЭЌЪЧЯжЪЕОМУЩњЛюжаЪЪгУМЋЮЊЙуЗКЕФвЛРрКЯЭЌЃЌЪЧТњзуЙЋУёЁЂЗЈШЫЕФЩњВњЁЂЩњЛюЕФЬиЪташвЊЕФвЛжжЗЈТЩЪжЖЮЁЁШчгЁЫЂЁЂЯДШОЁЂДђзжЁЂЗвыЁЂХФееЁЂГхОэРЉгЁЁЂ

ЙуИцжЦзї

ЁЂВтЛцЁЂМјЖЈЕШЖМЪєгкБОеТЫљЕїећЕФГаРПЙЄзїЁЃ

ЛљгкдЁЖКЯЭЌЗЈЁЗЕФЙцЖЈЃЌЙуИцжЦзїЃЈЩшМЦЃЉКЯЭЌЖМПЩвдЙщЮЊГаРПКЯЭЌЁЃ

ЁЖУёЗЈЕфЁЗзд2021Фъ1дТ1ШеПЊЪМЪЕЪЉКѓЃЌдЁЖКЯЭЌЗЈЁЗЭЌЪБЗЯжЙЁЃ

ЖўЁЂЁЖУёЗЈЕфЁЗЙигкГаРПКЯЭЌЕФЗЖЮЇ

ЁЖУёЗЈЕфЁЗЕкЦпАйЦпЪЎЬѕЙцЖЈЃКГаРПКЯЭЌЪЧГаРПШЫАДееЖЈзїШЫЕФвЊЧѓЭъГЩЙЄзїЃЌНЛИЖЙЄзїГЩЙћЃЌЖЈзїШЫжЇИЖБЈГъЕФКЯЭЌЁЃ

ГаРПАќРЈМгЙЄЁЂЖЈзїЁЂаоРэЁЂИДжЦЁЂВтЪдЁЂМьбщЕШЙЄзїЁЃ

ЁЖУёЗЈЕфЁЗКЯЭЌБрбЇЯАЖСБОЃЈШЋЙњШЫДѓЗЈжЦЙЄзїЮЏдБЛсУёЗЈЪвЕШБраДЃЉЃЌЖдгкГаРПКЯЭЌРраЭЕФНтЖСЃЌвВНіЯогкМгЙЄЁЂЖЈзїЁЂаоРэЁЂИДжЦЁЂВтЪдЁЂМьбщЃЌУЛгаЦфЫћЖюЭтФкШнЃЈЬивтНЋдКЯЭЌЗЈЪЭвхжаЕФЩЯЪіФкШнЩОГ§ЃЉЁЃ

ЛљгкЁЖУёЗЈЕфЁЗМАбЇЯАЖСБОЕФЙцЖЈЃЌГаРПКЯЭЌВЂЮДУїШЗЬхЯжКЭЙуИцгаЙиЕФФкШнЃЈгааЫШЄЕФЖСепПЩвдПДПДбЇЯАЖСБОЃЉЁЃ

Ш§ЁЂЙњМвЫАЮёзмОжЙигкГаРПКЯЭЌЕФЙцЖЈ

ЁЖЙњМвЫАЮёзмОжЙигкЪЕЪЉ<жаЛЊШЫУёЙВКЭЙњгЁЛЈЫАЗЈ>ЕШгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2022ФъЕк14КХЃЌвдЯТМђГЦ14КХЙЋИцЃЉЙцЖЈЃЌФЩЫАШЫНјааВЦВњааЮЊЫАзлКЯЩъБЈЪБЃЌгІЕБИљОнЪщСЂгЁЛЈЫАгІЫАКЯЭЌЁЂВњШЈзЊвЦЪщОнКЭгЊвЕеЫВОЧщПіЃЌЬюаДЁЖгЁЛЈЫАЫАдДУїЯИБэЁЗЃЈШчЯТБэЃЉЁЃ

14КХЙЋИцЙигкЩЯЪіБэИёЕФЬюБэЫЕУїжаУїШЗЃЌГаРПКЯЭЌЕФзгФПЃЈМДОпЬхеїЫАЗЖЮЇЃЉАќРЈЃКМгЙЄКЯЭЌЁЂЖЈзїКЯЭЌЁЂаоРэКЯЭЌЁЂИДжЦКЯЭЌЁЂВтЪдКЯЭЌЁЂМьбщКЯЭЌЁЃ

етРявВУЛгаНЋЙуИцКЯЭЌФЩШыГаРПКЯЭЌЃЌЩѕжСдкетИіГаРПКЯЭЌЫљСаЪОЕФзгФПжаЃЌСЌЁАЕШЁБзжЖМУЛаДЁЃ

ЫФЁЂЁЖгЁЛЈЫАднааЬѕР§ЁЗЙигкГаРПКЯЭЌЕФЙцЖЈ

ЁЖгЁЛЈЫАднааЬѕР§ЁЗКѓИНЕФгЁЛЈЫАЫАФПЫАТЪБэСаЪОСЫМгЙЄГаРПКЯЭЌЕФЗЖЮЇЃЌАќРЈМгЙЄЁЂЖЈзїЁЂаоЩЩЁЂаоРэЁЂгЁЫЂЁЂЙуИцЁЂВтЛцЁЂВтЪдЕШКЯЭЌЁЃ

гЁЛЈЫАЗЈДг2022Фъ7дТ1ШеПЊЪМЪЕЪЉКѓЃЌЁЖгЁЛЈЫАднааЬѕР§ЁЗЭЌЪБЗЯжЙЁЃ

ЮхЁЂНсТл

14КХЙЋИцУЛгабгајЁЖгЁЛЈЫАднааЬѕР§ЁЗЙигкГаРПКЯЭЌЕФОпЬхЗЖЮЇЃЌЖјЪЧбЯИёзёЪиЁЖУёЗЈЕфЁЗЕФЙцЖЈЃЌОЭГаРПКЯЭЌЕФЗЖЮЇзіГіСЫКЭЁЖУёЗЈЕфЁЗЛљБОвЛжТЃЈжЛЩйСЫвЛИіЁАЕШЁБзжЃЉЕФЙцЖЈЁЃ

ЕЋдкЪЕЮёжаЃЌЫАЮёЛњЙиЛЙЪЧбгајЁЖгЁЛЈЫАднааЬѕР§ЁЗЕФЙцЖЈЃЌвЊЧѓЦѓвЕОЭЙуИцКЯЭЌАДГаРПКЯЭЌНЩФЩгЁЛЈЫАЁЃ

АД14КХЙЋИцЕФЬюБэЫЕУїЃЌЙуИцКЯЭЌМШВЛдкГаРПКЯЭЌЕФзгФПжаЃЌвВВЛдкЦфЫћгЁЛЈЫАЕФЫАФПКЭзгФПФкЁЃ

ФЧЙуИцКЯЭЌЕНЕзЪЧНЛгЁЛЈЫАЛЙЪЧВЛНЛгЁЛЈЫАФиЃП

ЛљгкЩЯЪіЗжЮіЃЌЪЕЮёВйзїНЈвщШчЯТЃК

1ЁЂЙуИцЩшМЦЁЂЙуИцжЦзїКЯЭЌЃЌАДГаРПКЯЭЌНЩФЩгЁЛЈЫАЃЛ

2ЁЂЙуИцЙуИцЗЂВМЁЂЙуИцВЅгГЁЂЙуИцаћДЋЁЂЙуИцеЙЪОКЯЭЌЃЌЪєгкЮЏЭаДњРэКЯЭЌЃЌВЛдкгЁЛЈЫАеїЫАЗЖЮЇФкЃЌВЛгУНЩФЩгЁЛЈЫАЃЛ

3ЁЂШчЙћЗжВЛЧхЪЧЪВУДРраЭЕФЙуИцКЯЭЌЃЌОљАДГаРПКЯЭЌНЩФЩгЁЛЈЫАЁЃ

ИНЃКгЁЛЈЫАЫАФПЕФОпЬхеїЫАЗЖЮЇЃЈИљОнгЁЛЈЫАЗЈКЭ14КХЙЋИцећРэЃЉ

ЯрЙиЮФеТ

ВщПДИќЖр>>

ЁОДђгЁЁП

ЁОЙиБеЁП

АцШЈЫљгаЃКЬьИГГЄНЃЈЮоЮ§ЃЉЫАЮёЪІЪТЮёЫљ

ЕижЗЃКНЫеЪЁНвѕЪаГЄНТЗ169КХЛуИЛЙуГЁ22ТЅ

ЕчЛАЃК0510-86855000 гЪЯфЃКtfcj@tfcjtax.com

ЫеICPБИ05004909 ЫеB2-20040047