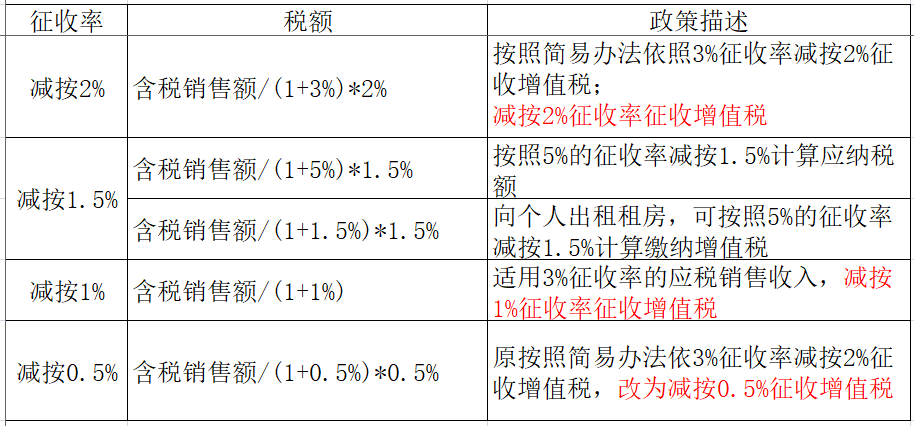

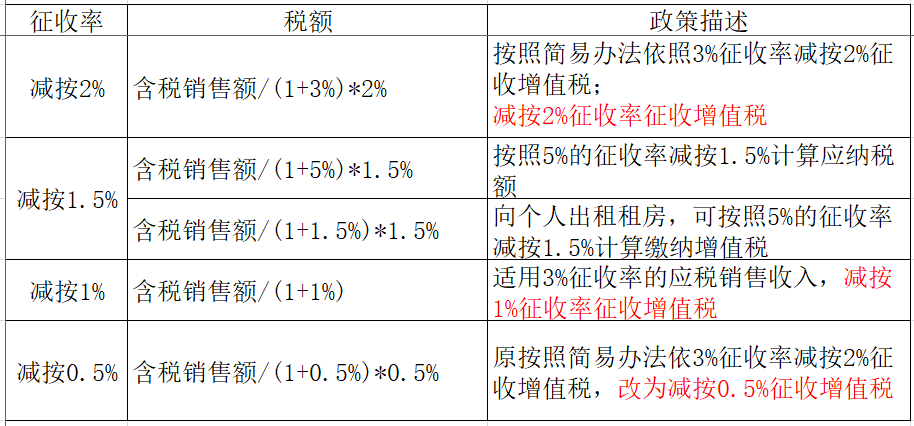

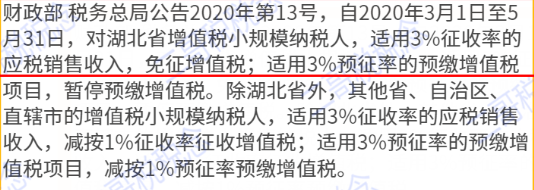

一、3%减按2%征收

相关政策:

1、小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。(财税[2009]9号、国税函[2009]90号)

2、一般纳税人销售自己使用过的属于规定不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收增值税。(国家税务总局2012年第1号公告、国家税务总局公告2014年第36号)

3、纳税人销售旧货,按照简易办法依照3%征收率减按2%征收增值税。所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。(财税[2009]9号、国家税务总局公告2014年第36号)

以上减按政策,按照国家税务总局公告2014年第36号的规定,计算公式统一如下:

也就是先按3%换算出不含税销售额,然后再乘以2%计算税额。

二、3%减按0.5%

相关政策:

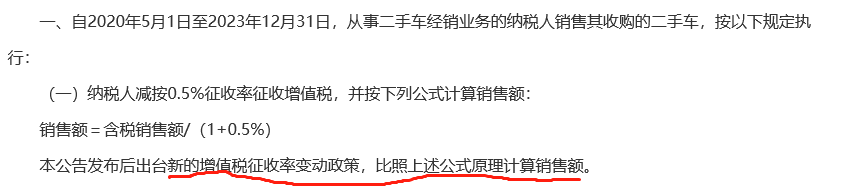

2020年5月1日至2023年12月31日,从事二手车经销的纳税人销售其收购的二手车,由原按照简易办法依3%征收率减按2%征收增值税,改为减按0.5%征收增值税。(财政部 税务总局公告2020年第17号及解读)

财政部税务总局公告2023年第63号将此政策延续到2027年12月31日。

这个政策的减按算法和前面的又不一样。

按照国家税务总局公告2020年第9号的规定,不需要先按3%换算不含税销售额,直接按0.5%换算即可。

而且这个文件还有一个特别点:本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。

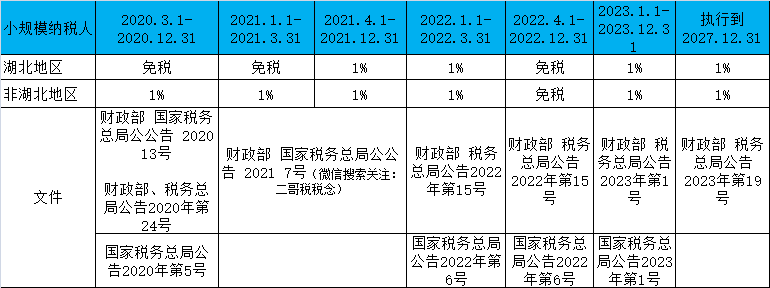

三、3%减按1%

相关政策:

财政部、税务总局公告2020年第24号明确优惠政策实施期限延长至2020年12月31日。

财政部、税务总局公告2021第7号将政策延续到了2021年12月31日。

财政部 税务总局公告2022年第15号规定,《财政部 税务总局关于延续实施应对疫情部分税费优惠政策的公告》(财政部 税务总局公告2021年第7号)第一条规定的税收优惠政策,执行期限延长至2022年3月31日。

财政部税务总局公告2023年第19号增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税,执行至2027年12月31日。

《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第一条规定,纳税人减按0.5%征收率征收增值税,并按下列公式计算销售额:销售额=含税销售额/(1+0.5%) 本公告发布后出台新的增值税征收率变动政策,比照上述公式原理计算销售额。

根据上述规定,《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(2023年第1号)未重复明确销售额的换算公式,比照上述公式原理,适用3%征收率销售收入减按1%征收政策的增值税小规模纳税人,销售额的计算公式为:销售额=含税销售额/(1+1%)。

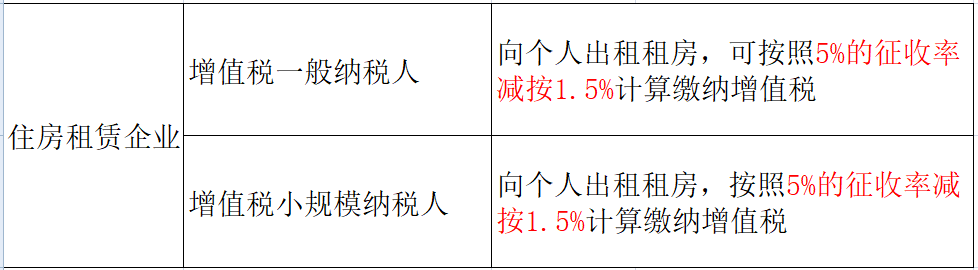

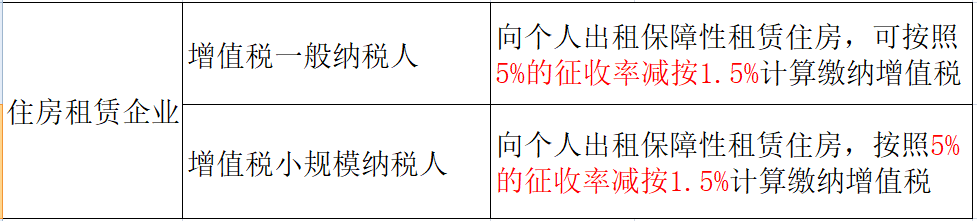

四、5%减按1.5%

相关政策:

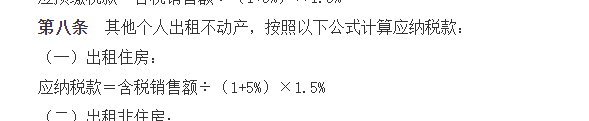

1、财税[2016]36号规定,个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。个人包括个体工商户和其他个人。

怎么算?

国家税务总局公告2016年第16号这样规定的:

2、财政部 税务总局 住房城乡建设部公告2021年第24号公告

最后还是看这张图吧,其实就是算法有区别。