ЩњВњОгЊжадтЪмздШЛджКІгІЕБШчКЮНјааЫАЮёДІРэЃП

РДдД

ЩЯКЃЫАЮёЙЋжкКХ

ЕМ бд

НјШыбДЦквдРДЃЌгъЫЎдіЖрЃЌНёФъбДЦкГЪЯжЁАНЕгъСПзмСПЦЋЖрЁЂУЗгъЦкЦЋГЄЁЂЧПЖдСїЬьЦјЦЕЗБЁЂЬЈЗчИіЪ§ЦЋЩйЕЋЧПЖШЦЋЧПЁБЕФЬиЕуЁЃбДЦкЪБЦкЃЌдкЩњВњОгЊжавђздШЛджКІдьГЩЕФВЦВњЫ№ЪЇИУШчКЮНјааЫАЮёДІРэЃПаЁБрДјФњвЛЦ№СЫНтЃЁ

ЦѓвЕЫљЕУЫАЗНУц

1ЁЂЛљБОЙцЖЈ

ЦѓвЕЪЕМЪЗЂЩњЕФгыШЁЕУЪеШыгаЙиЕФЁЂКЯРэЕФжЇГіЃЌАќРЈГЩБОЁЂЗбгУЁЂЫАН№ЁЂЫ№ЪЇКЭЦфЫћжЇГіЃЌзМгшдкМЦЫугІФЩЫАЫљЕУЖюЪБПлГ§ЁЃ

Ы№ЪЇЃЌЪЧжИЦѓвЕдкЩњВњОгЊЛюЖЏжаЗЂЩњЕФЙЬЖЈзЪВњКЭДцЛѕЕФХЬПїЁЂЛйЫ№ЁЂБЈЗЯЫ№ЪЇЃЌзЊШУВЦВњЫ№ЪЇЃЌДєеЫЫ№ЪЇЃЌЛЕеЫЫ№ЪЇЃЌздШЛджКІЕШВЛПЩПЙСІвђЫидьГЩЕФЫ№ЪЇвдМАЦфЫћЫ№ЪЇЁЃ

2ЁЂЫ№ЪЇН№ЖюШЗЖЈ

ЦѓвЕЗЂЩњЕФЫ№ЪЇЃЌМѕГ§д№ШЮШЫХтГЅКЭБЃЯеХтПюКѓЕФгрЖюЃЌвРееЙњЮёдКВЦеўЁЂЫАЮёжїЙмВПУХЕФЙцЖЈПлГ§ЁЃ

БЃЯеЙЋЫОЕФХтГЅПюгІЯШУжВЙЦѓвЕЗЂЩњЕФЫ№ЪЇЃЌШчЙћУжВЙЭъЦѓвЕЗЂЩњЕФЫ№ЪЇКѓЛЙгагрЖюЕФгІАДЙцЖЈМЦЫуНЩФЩЦѓвЕЫљЕУЫАЁЃ

3ЁЂЩъБЈЗНЪН

ЦѓвЕЯђЫАЮёЛњЙиЩъБЈПлГ§зЪВњЫ№ЪЇЃЌНіашЬюБЈЦѓвЕЫљЕУЫАФъЖШФЩЫАЩъБЈБэЁЖзЪВњЫ№ЪЇЫАЧАПлГ§МАФЩЫАЕїећУїЯИБэЁЗЃЌВЛдйБЈЫЭзЪВњЫ№ЪЇЯрЙизЪСЯЃЌЯрЙизЪСЯгЩЦѓвЕСєДцБИВщЁЃ

4ЁЂжЄУїзЪСЯ

ДцЛѕБЈЗЯЁЂЛйЫ№ЛђБфжЪЫ№ЪЇЃЌЮЊЦфМЦЫАГЩБОПлГ§ВажЕМАд№ШЮШЫХтГЅКѓЕФгрЖюЃЌгІвРОнвдЯТжЄОнВФСЯШЗШЯЃК

ЃЈвЛЃЉДцЛѕМЦЫАГЩБОЕФШЗЖЈвРОнЃЛ

ЃЈЖўЃЉЦѓвЕФкВПЙигкДцЛѕБЈЗЯЁЂЛйЫ№ЁЂБфжЪЁЂВажЕЧщПіЫЕУїМАКЫЯњзЪСЯЃЛ

ЃЈШ§ЃЉЩцМАд№ШЮШЫХтГЅЕФЃЌгІЕБгаХтГЅЧщПіЫЕУїЃЛ

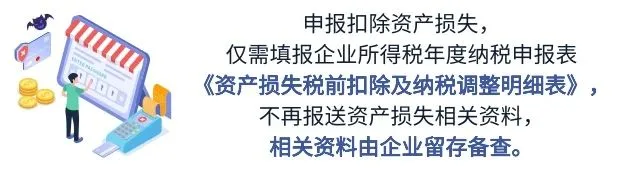

ЃЈЫФЃЉИУЯюЫ№ЪЇЪ§ЖюНЯДѓЕФЃЈжИеМЦѓвЕИУРрзЪВњМЦЫАГЩБО10%вдЩЯЃЌЛђМѕЩйЕБФъгІФЩЫАЫљЕУЁЂдіМгПїЫ№10%вдЩЯЃЌЯТЭЌЃЉЃЌВЛдйСєДцзЈвЕММЪѕМјЖЈвтМћЛђЗЈЖЈзЪжЪжаНщЛњЙЙГіОпЕФзЈЯюБЈИцЃЌИФЮЊФЩЫАШЫСєДцБИВщздааГіОпЕФгаЗЈЖЈДњБэШЫЁЂжївЊИКд№ШЫКЭВЦЮёИКд№ШЫЧЉеТжЄЪЕгаЙиЫ№ЪЇЕФЪщУцЩъУїЁЃ

ЙЬЖЈзЪВњБЈЗЯЁЂЛйЫ№Ы№ЪЇЃЌЮЊЦфеЫУцОЛжЕПлГ§ВажЕКЭд№ШЮШЫХтГЅКѓЕФгрЖюЃЌгІвРОнвдЯТжЄОнВФСЯШЗШЯЃК

ЃЈвЛЃЉЙЬЖЈзЪВњЕФМЦЫАЛљДЁЯрЙизЪСЯЃЛ

ЃЈЖўЃЉЦѓвЕФкВПгаЙид№ШЮШЯЖЈКЭКЫЯњзЪСЯЃЛ

ЃЈШ§ЃЉЦѓвЕФкВПгаЙиВПУХГіОпЕФМјЖЈВФСЯЃЛ

ЃЈЫФЃЉЩцМАд№ШЮХтГЅЕФЃЌгІЕБгаХтГЅЧщПіЕФЫЕУїЃЛ

ЃЈЮхЃЉЫ№ЪЇН№ЖюНЯДѓЕФЛђздШЛджКІЕШВЛПЩПЙСІдвђдьГЩЙЬЖЈзЪВњЛйЫ№ЁЂБЈЗЯЕФЃЌВЛдйСєДцзЈвЕММЪѕМјЖЈвтМћЛђЗЈЖЈзЪжЪжаНщЛњЙЙГіОпЕФзЈЯюБЈИцЃЌИФЮЊФЩЫАШЫСєДцБИВщздааГіОпЕФгаЗЈЖЈДњБэШЫЁЂжївЊИКд№ШЫКЭВЦЮёИКд№ШЫЧЉеТжЄЪЕгаЙиЫ№ЪЇЕФЪщУцЩъУїЁЃ

5ЁЂеўВпвРОн

ЃЈ1ЃЉЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

ЃЈ2ЃЉЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЪЕЪЉЬѕР§ЁЗ

ЃЈ3ЃЉЁЖЦѓвЕзЪВњЫ№ЪЇЫљЕУЫАЫАЧАПлГ§ЙмРэАьЗЈЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2011ФъЕк25КХЃЉ

ЃЈ4ЃЉЁЖЙњМвЫАЮёзмОжЙигкЦѓвЕЫљЕУЫАзЪВњЫ№ЪЇзЪСЯСєДцБИВщгаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк15КХЃЉ

ЃЈ5ЃЉЁЖЙњМвЫАЮёзмОжЙигкШЁЯћ20ЯюЫАЮёжЄУїЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк65КХЃЉ

діжЕЫАЗНУц

1ЁЂЛљБОЙцЖЈ

ЃЈвЛЃЉдкздШЛджКІжаЃЌЪмЫ№ЕФЙКНјЛѕЮявдМАЯрЙиЕФРЭЮёКЭНЛЭЈдЫЪфЗўЮёЕШЕФНјЫАЯюЖюЮоашзіНјЯюЫАЖюзЊГіЁЃЗЧе§ГЃЫ№ЪЇЃЌЪЧжИвђЙмРэВЛЩЦдьГЩБЛЕСЁЂЖЊЪЇЁЂУЙРУБфжЪЕФЫ№ЪЇЁЃвђДЫЃЌФЩЫАШЫвђздШЛджКІдьГЩЕФЫ№ЪЇВЛЪєгкЗЧе§ГЃЫ№ЪЇЃЌВЛашвЊзіНјЯюЫАЖюзЊГіЁЃ

ЃЈЖўЃЉБЛБЃЯеШЫЛёЕУЕФБЃЯеХтИЖЮЊВЛеїЪедіжЕЫАЯюФПЁЃ

2ЁЂеўВпвРОн

ЃЈ1ЃЉЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЁЗ

ЃЈ2ЃЉЁЖжаЛЊШЫУёЙВКЭЙњдіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗ

ЃЈ3ЃЉЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкШЋУцЭЦПЊгЊвЕЫАИФеїдіжЕЫАЪдЕуЕФЭЈжЊЁЗЃЈВЦЫАЁВ2016ЁГ36КХЃЉИНМў2 ЁЖгЊвЕЫАИФеїдіжЕЫАЪдЕугаЙиЪТЯюЕФЙцЖЈЁЗЕквЛЬѕЁЂЕкЖўПю

ИіШЫЫљЕУЫА

1ЁЂЛљБОЙцЖЈ

Ы№ЪЇЪЧжИИіЬхЙЄЩЬЛЇдкЩњВњОгЊЛюЖЏжаЗЂЩњЕФЙЬЖЈзЪВњКЭДцЛѕЕФХЬПїЁЂЛйЫ№ЁЂБЈЗЯЫ№ЪЇЃЌзЊШУВЦВњЫ№ЪЇЃЌЛЕеЫЫ№ЪЇЃЌздШЛджКІЕШВЛПЩПЙСІвђЫидьГЩЕФЫ№ЪЇвдМАЦфЫћЫ№ЪЇЁЃ

ИіЬхЙЄЩЬЛЇЗЂЩњЕФЫ№ЪЇЃЌМѕГ§д№ШЮШЫХтГЅКЭБЃЯеХтПюКѓЕФгрЖюЃЌВЮееВЦеўВПЁЂЙњМвЫАЮёзмОжгаЙиЦѓвЕзЪВњЫ№ЪЇЫАЧАПлГ§ЕФЙцЖЈПлГ§ЁЃ

ИіЬхЙЄЩЬЛЇвбОзїЮЊЫ№ЪЇДІРэЕФзЪВњЃЌдквдКѓФЩЫАФъЖШгжШЋВПЪеЛиЛђепВПЗжЪеЛиЪБЃЌгІЕБМЦШыЪеЛиЕБЦкЕФЪеШыЁЃ

2ЁЂеўВпвРОн

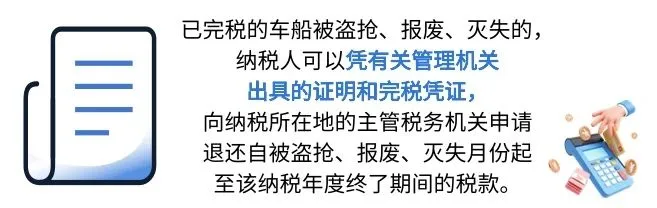

ЃЈ1ЃЉЁЖЙњМвЫАЮёзмОжИіЬхЙЄЩЬЛЇИіШЫЫљЕУЫАМЦЫААьЗЈЁЗЃЈЙњМвЫАЮёзмОжСюЕк35КХЃЉЕкЪЎЖўЬѕ

ГЕДЌЫА

1ЁЂЛљБОЙцЖЈ

дквЛИіФЩЫАФъЖШФкЃЌвбЭъЫАЕФГЕДЌБЛЕСЧРЁЂБЈЗЯЁЂУ№ЪЇЕФЃЌФЩЫАШЫПЩвдЦОгаЙиЙмРэЛњЙиГіОпЕФжЄУїКЭЭъЫАЦОжЄЃЌЯђФЩЫАЫљдкЕиЕФжїЙмЫАЮёЛњЙиЩъЧыЭЫЛЙздБЛЕСЧРЁЂБЈЗЯЁЂУ№ЪЇдТЗнЦ№жСИУФЩЫАФъЖШжеСЫЦкМфЕФЫАПюЁЃ

2ЁЂеўВпвРОн

ЃЈ1ЃЉЁЖжаЛЊШЫУёЙВКЭЙњГЕДЌЫАЗЈЁЗ

ЃЈ2ЃЉЁЖжаЛЊШЫУёЙВКЭЙњГЕДЌЫАЗЈЪЕЪЉЬѕР§ЁЗ