最近,很多粉丝反应数电票被降额,多数企业开票额度只有几万。

到底怎么回事?一起来看看~

为什么数电票会被限额?

国家税务总局最新规定的数电票的赋额规则为:

以某纳税人为例,假设其为三类纳税人,原本赋额为40万元。然而,在过去12个月内,该纳税人的开票金额均为达到32万元(即赋额的80%),且最高的一个月开票额仅为5万元,根据新规则,该纳税人的赋额将被调整为5万元。

另外,如果企业经常欠税,或欠社保,税务局会根据情况将公司开票额度降至每月5000 元,后面企业想要开票额度升上去就会很难。

面对赋额调整,企业应该如何应对呢?

一、如果企业是按月进行增值税申报的试点纳税人

1.申报前,当月发票可使用额度为上月剩余发票额度,且不超过当月发票总额度;

2. 完成申报且比对通过后,恢复当月授信额度。

二、如果企业是按季进行增值税申报的试点纳税人

1. 季报企业不在季报月,每月月初自动恢复授信额度

2. 在季报月(1月、4月、7月、10月 ),申报前发票可使用额度为上月剩余发票额度,且不超过当月发票总额度;完成申报且比对通过后,恢复当月授信额度。

举个例子:

梅松公司是按月申报的试点纳税人,2023年12月发票总额度为100万元,截止到12月31日实际已使用额度为70万元。从2024年1月1日至申报前剩余可用发票额度为30万元,申报完成且比对通过后可使用额度自动恢复为2024年1月发票额度。

企业开票额度不够用

该怎么办?

信用较好且符合条件的纳税人,会自动触发每月一次的系统临时调增,有效期为当月。若额度依然不够,您也可以申请人工调整,通过电子发票服务平台的“税务数字账户-发票额度调整申请”模块,申请调整发票额度,填写调整理由,并依次上传相关附件,即可启动人工调整流程。

具体操作如下:

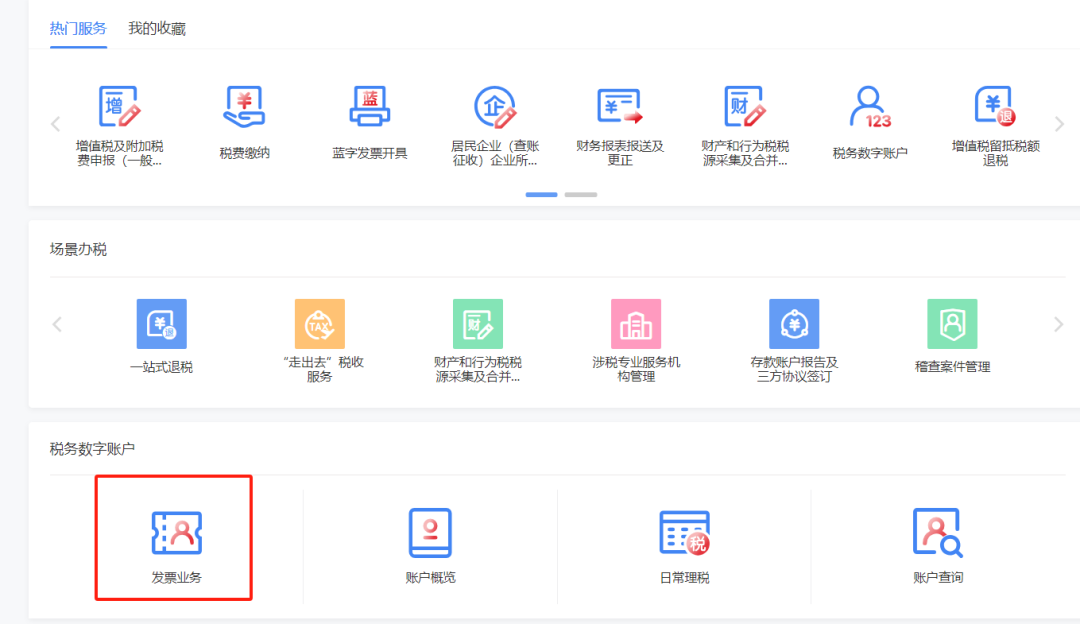

一、进入电子税局、在税务数字账户中找到发票业务

二、进入税务数字账户页面后,点击业务办理栏目中【发票额度调整申请】按钮,进入到授信额度调整申请页面。

三 、页面上方展示查询功能,您可根据需要查询历史申请办理情况。点击蓝色【新增申请】按钮,可以进入到新增申请页面。

四、进行新增发票额度调整申请:页面顶部展示主管税务机关、申请人、赋额类别等基本信息。

填写申请调整额度类型、申请调整额度和申请理由等必录信息。

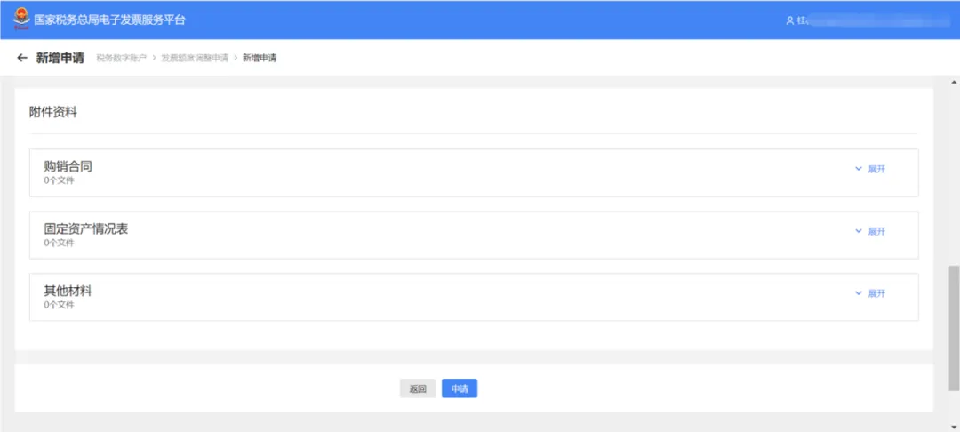

还可上传附件资料(如购销合同、固定资产情况表及其他材料)辅助税务人员审核。

五、完成所有信息填写后,点击【申请】按钮,系统会提示“提交成功,需要税务人员人工审核,请耐心等待”提醒。

六、点击【确定】按钮后退出至发票额度调整申请页面,到这里发票额度调整的申请就完成了。您可以在发票额度调整申请页面可以查看当前发票额度调整申请信息和审核状态。

税务局官方回复!

关于开具金额总额度和剩余可用额度的问题

1. 试点纳税人在开票过程中,若提示不得继续开票,应如何处理?

答:电子发票服务平台针对存在发票开具“红色”预警情形的试点纳税人、开具发票过程中存在内容校验不通过、授信额度为零等情形会阻断开票,试点纳税人需根据提示进行相应操作。如红色预警需联系主管税务局进行处理,内容校验不通过需更改发票开具内容,授信额度为零可以申请额度调整等。

2. 试点纳税人发票开具金额额度如何确定?

答:发票开具金额额度包括三类:开具金额总额度、初始开具金额总额度和剩余可用额度。

开具金额总额度,也称总授信额度,是指一个自然月内,试点纳税人发票开具总金额(不含增值税)的上限额度,包括试点纳税人可通过电子发票服务平台开具的数电票、增值税纸质专用发票(以下简称纸质专票)和增值税纸质普通发票(折叠票,以下简称纸质普票)的上限总金额以及可通过增值税发票管理系统开具的纸质专票、纸质普票、增值税普通发票(卷式,以下简称“卷式发票”)、增值税电子专用发票和增值税电子普通发票的上限总金额。

初始开具金额总额度,是指试点纳税人首次使用数电票时,电子发票服务平台赋予该纳税人的当月发票可开具金额上限额度。

剩余可用额度,是指在一个自然月内,试点纳税人开具金额总额度扣除已使用额度。其中,已使用额度包括试点纳税人通过电子发票服务平台开具的发票金额,以及通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票的领用份数和单张发票最高开票限额之积(存在多种不同版式的发票应分别计算并求和,下同)。

3. 试点纳税人开具不同种类的发票是否共用同一个开具金额总额度?

答:是。试点纳税人通过电子发票服务平台开具的数电票、纸质专票和纸质普票以及通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票,共用同一个开具金额总额度。

4. 我公司是按月申报的一般纳税人,2022年7月开具金额总额度为750万元,截止到7月31日实际已使用额度400万元,剩余可用额度为350万元。8月1日,电子发票服务平台自动计算8月开具金额总额度为750万元。请问我公司8月份可用额度是否一直是750万?

答:不是。如果你公司在8月11日9时,完成7月所属期增值税申报并比对通过,则8月11日9时前,你公司的可使用额度为350万元(7月剩余可用额度350万元<8月月初开具金额总额度750万元)。8月1日至11日9时,如果你公司实际已使用额度为20万元,则8月11日9时(即完成申报)后的剩余可用额度为730万元。

5. 试点纳税人开具纸质专票和纸质普票如何使用剩余可用额度?

答:试点纳税人通过电子发票服务平台开具纸质专票和纸质普票时,单张发票开具金额不得超过单张最高开票限额且不得超过当月剩余可用额度,并根据实际开票金额扣除当月剩余可用额度。

试点纳税人领用通过增值税发票管理系统开具的纸质专票、纸质普票、卷式发票、增值税电子专用发票和增值税电子普通发票时,按领用份数和单张发票最高开票限额之积扣除当月剩余可用额度,开具时不再扣除当月剩余可用额度。

新会计法实施后

财务人要注意什么?如何规避风险?

一、新《会计法》上线后,会计人员应注意以下几个重要方面:

1.要明确责任意识。深刻理解单位负责人对本单位会计工作和会计资料的真实性、完整性负责,但自身也需坚守职业操守,确保所处理的会计事务合法合规。

2.严格遵循会计核算的规范。杜绝伪造、变造会计凭证、会计账簿,不得编制虚假财务会计报告,也不能隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等。

3.重视内部控制与监督。积极参与单位内部会计监督工作,保障会计资料的真实与完整,防范财务风险。

4.关注会计信息化建设的要求。提升自身在信息技术应用方面的能力,以适应新的会计工作模式。

5.要增强法律意识,清楚各类违法行为及其对应的严厉处罚,避免因无知或疏忽而陷入法律风险。

6.对于可能存在的财务造假等违规行为,要有坚决抵制的勇气和行动,维护自身合法权益,防止受到打击报复。

二、新《会计法》上线后,会计人员可以通过以下方式规避风险:

1.加强财会监督:重点解决会计工作中的突出问题,旨在进一步加强财会监督,遏制财务造假行为,提高会计信息质量,以更好地维护社会公共利益。

2.细化违法行为并加大处罚力度:对伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,以及隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等违法行为进行了详细规定;大幅提高罚款额度,例如,对于违法所得20万元以上的单位,可并处违法所得1倍以上10倍以下的罚款,财务造假的成本将随违法所得金额的升高而成倍增长。

3. 强化会计机构和会计人员的责任:明确单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,提升单位负责人对会计工作的重视程度;同时,保护会计人员合法权益,任何单位或者个人不得对依法履行职责、抵制违反本法规定行为的会计人员实行打击报复。

4.推动会计信息化建设:适应信息技术的发展,虽然具体条款未详细列出,但将推动会计信息化建设,提高会计工作的效率和准确性。

5.其他方面:如在总则中增加了禁止“篡改会计核算系统”的规定;明确了财务报告所指内容;删掉了原第三章的《公司、企业会计核算的特别规定》;增加了内部控制与监督的内容,要求单位加强内部会计监督,确保会计资料真实、完整;立法保障会计师事务所工作的正常开展,明确政府财政部门的监督职责;新增对举报人的保护条例,规定收到检举的部门、负责处理的部门应当为检举人保密,不得以任何方式泄露检举人个人信息或者检举材料等。

6. 会计法的具体规定可能会随着时间和经济环境的变化而有所调整,建议关注相关政府部门的最新动态和具体法规条文,以获取最准确的信息。如果你需要了解更详细的内容,可以查阅新《会计法》的具体条文或相关的专业解读。

收藏!

一图掌握数电发票