中国税务报:不适用特殊性税务处理补税2.30亿元

文/王善宏

编者按:2024年07月02日,陇上税语发布《朝阳税务:该跨境重组不适用特殊性税务处理,补税2.3亿元》,该文系王善宏老师在中国税务报2024年07月02日06版刊发的《一起跨境重组业务背后的税收玄机》 ,披露了一项跨境重组业务不适用特殊性税务处理,被朝阳税务约谈,企业补税2.30亿元案例。现予以全文转发,与大家共享。

非居民企业M集团进行跨境业务重组,涉及我国境内居民企业——这引起了税务人员的关注。这项跨境重组进展到什么程度?是否涉及直接转让我国居民企业股权?税务人员核查后发现,该项重组业务十分复杂……

近期,国家税务总局北京市朝阳区税务局对非居民企业M集团跨境重组业务实施调查,通过详细了解重组企业情况、核实重组业务细节,确认该项跨境重组业务中的企业拆分环节,其实质是非居民企业直接转让我国居民企业股权,应按我国税法规定向我国税务机关申报缴纳企业所得税2.3亿元。经过与M集团多次约谈,最终企业接受了我国税务机关意见,如数缴纳这笔税款。

一则引人关注的新闻报道

2023年1月的一天早上,朝阳区税务局国际税收部门的一名税务人员在上班途中浏览新闻时,一则财经新闻报道引起了她的注意——“G国N集团公告宣布将收购X国M集团的S产品业务”。

在这名税务人员印象里,M集团从事S产品业务的核心企业是我国居民企业F公司,其注册经营地就在北京市朝阳区。

随后,朝阳区税务局国际税收部门的税务人员一起仔细研读这则新闻及其他相关报道。新闻报道中称,这次S产品业务的收购将以成立新合资公司形式进行。这个新合资公司将专门从事S产品的运营活动,N集团出资52亿美元取得合资公司75.5%股份,M集团持有剩余24.5%股份。

这项跨境重组活动进展到什么程度?是否已完成?是否涉及直接转让我国居民企业股权?

税务人员与M集团下属的F公司财务人员取得联系,了解到新闻中所称这项跨境重组业务确实存在,目前正在进行中,尚未完成。F公司财务人员表示,M集团财务管理严谨,如果需要,企业会在完成重组后向我国税务机关申报相关信息。

但随后大半年里,M集团并未就这项跨境重组业务向我国税务机关提交任何材料和信息。

2023年9月,X国M集团的涉税业务代表向朝阳区税务局递交了这项跨境重组业务的相关资料。此时,境内F公司股东已由之前M集团中的C公司变更为同属M集团的D公司。

在提交的资料中,M集团提出:该项跨境重组业务,虽然F公司股权持有方发生变更,但不属于一般的股权转让情况,而是具有合理商业目的、符合股东权益延续等条件的企业资产重组,因此不适用股权发生易主后,须确认股权转让收益,并就所得申报缴纳税款的“一般性税务处理”方式。该项业务适用特殊性税务处理方式——递延纳税方式。即后续经营过程中,如F公司的经营权益发生变化不再属于M集团时,M集团再就相关所得向中国税务机关申报纳税。

看到M集团提出该项重组业务适用特殊性税务处理,税务人员有些惊讶。因为从此前的相关新闻报道和与F公司人员沟通了解的情况看,M集团进行的这项涉及F公司的企业重组业务,其核心特征就是F公司的S产品业务被N集团收购,M集团为何会提出采用递延纳税方式这种特殊性税务处理的要求呢?

为确保相关税款不流失,朝阳区税务局国际税收部门决定对M集团提交的跨境重组业务的备案资料,以及该项重组业务具体情况进行深入核查和分析。

步骤复杂的跨境重组业务

在仔细分析企业提交的备案资料后,税务人员发现,M集团这次跨境重组业务不仅股权架构复杂、涉及他国企业,并且具有重组步骤多、涉及金额大的特点,远比新闻报道中披露的情况复杂得多。

税务人员了解到,这项跨境重组分为三个步骤进行:

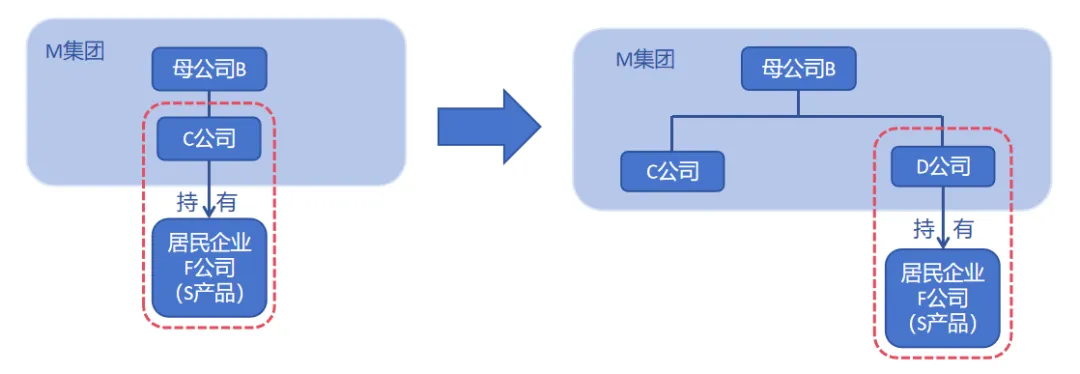

第一步,先将M集团下属的C公司分立,成立新企业D公司,将C公司持有的从事S产品业务的我国居民企业F公司转由D公司持有,从而实现S产品业务由C公司剥离至D公司的目标。

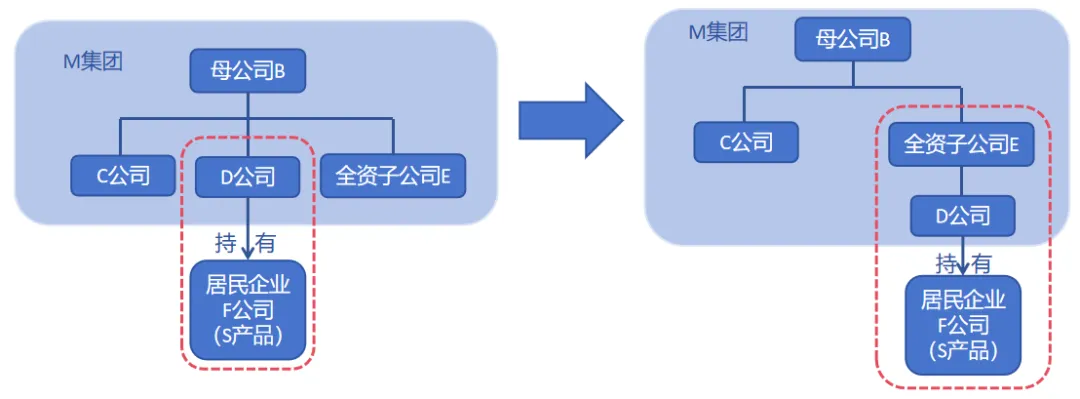

第二步,C公司的母公司B公司(M集团企业),将其所持有的D公司股权注入B公司的全资子公司E公司(M集团企业)。

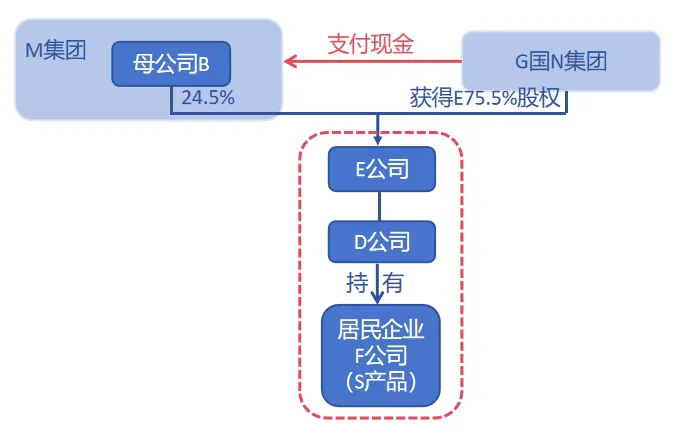

第三步,G国的N集团以现金支付形式收购E公司75.5%股权,M集团的B公司继续持有E公司24.5%股权。

原来,新闻报道中提到的有关情况仅是这起巨额跨境重组业务诸多环节中的最后一环!

对于这项跨境重组业务,M集团认为,该业务虽然分三个步骤进行,但应看作其全球业务重组的一项活动,从商业角度看是不可分割的整体。第一步和第二步实际上是第三步的准备环节。

M集团认为其在第一步和第二步均未取得任何形式的收入,直至第三步才从N集团取得现金收入。而第三步是M集团向N集团转让下属E公司股权,虽然E公司持有我国居民企业F公司股权,但E公司具有经营实质,其股权价值和资产价值不是主要来源于中国境内,交易具有合理商业目的。依照《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局2015年第7号公告),此行为属于对F公司股权间接转让行为,虽然M集团实际取得了收入,但这部分收入并非来源于中国境内,无须在中国境内申报缴纳企业所得税。因此,M集团希望中国税务机关按照实质重于形式原则,将此次跨境重组业务的多项环节视作一个整体业务,按照财税〔2009〕59号法规规定,适用特殊性税务处理方式。

厘清事实追征税款

该项跨境重组业务适用特殊性税务处理方式吗?

仔细审阅M集团提交的备案资料后,税务人员结合有关法规,对该项业务是否具有合理商业目的、跨境重组的三个步骤发生时间和协议内容、重组交易中涉及的股权支付金额是否符合规定比例等相关情况进行了细致的核查与分析,在此过程中,有了重要发现。

他们发现,这起看起来非常复杂的跨境重组业务,其三个步骤发生的时间相隔并不久,从第一步开始至最后一步完成,实际时间只用了二十多天。税务人员认为,从细节看,这项交易涉及1次直接转让和2次间接转让,三个步骤中转让方、受让方、直接被转让方均有所不同,应视为三个独立交易。

财税〔2009〕59号法规第五条中,对企业重组业务企业所得税适用特殊性税务处理的情况,明确了五项基础条件,其中第五项规定:“企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。”

税务人员发现,在该项重组业务的第一步骤中,X国B公司取得分立企业D公司股权,是企业原主要股东。但在取得D公司股权后不到10天的时间内,按照重组的第二步骤,B公司就将其取得的D公司股权转让给其子公司E公司。

税务人员认为,这个转让行为从时间上看,并不符合上述要求,因此M集团将F公司从C公司分立至D公司的行为不适用特殊性税务处理方式。

而第二步的企业股权整合,虽涉及中国境内F公司的股权被间接转让,但其性质符合国家税务总局2015年第7号公告中第六条规定,属于集团内部重组情况,具有合理商业目的,不属于直接转让我国境内F公司股权情况,因此无须向我国税务机关就其所得申报缴纳企业所得税。

对于第三步交易,税务人员认同M集团观点,即该交易具有合理商业目的,无须在中国境内申报缴纳企业所得税。但税务人员认为,通过转让E公司股份,M集团实质上已将F公司所属的S业务剥离给了N集团,随着S业务归属N集团,与F公司有关的经营权益实质上已不属于M集团,因此再次证明该项跨境重组业务不符合特殊性税务处理的条件。

详细核查分析各重组步骤和业务细节后,税务人员认为,该项重组业务的第一步C公司将F公司股权分立到新成立的企业D公司,是直接转让我国居民企业F公司股权。因此,M集团应依照我国税法,就其股权转让行为,向我国税务机关依法申报缴纳企业所得税。

核查等工作完成后,税务人员约谈了M集团涉税业务代表,税务人员举证、释法,结合我国相关税收法规和该项跨境重组业务各步骤细节,有理有据地向企业人员详细讲解了该项业务的税务处理方式,表明我国税务机关的处理意见。

经过多轮约谈,最终,M集团认可了我国税务机关意见:根据财税〔2009〕59号法规相关规定,此项跨境重组业务,不符合特殊性税务处理条件,应适用一般性税务处理方式;该项业务第一步骤中,C公司在分立和成立新企业D公司的过程中,将其持有的我国居民企业F公司股权直接转让给了D公司,C公司所属M集团应就其来源于中国境内所得,向中国税务机关申报缴纳企业所得税。

随后,税务人员与企业人员一起,对F公司股权价值、转让价格进行评估核定,以此作为计税基础,确定了该项股权转让的所得。按照我国企业所得税法规定,M集团须向我国税务机关申报缴纳企业所得税2.3亿元。

原标题:《一起跨境重组业务背后的税收玄机》

文中制图:微信公众号“上海博税通财税”