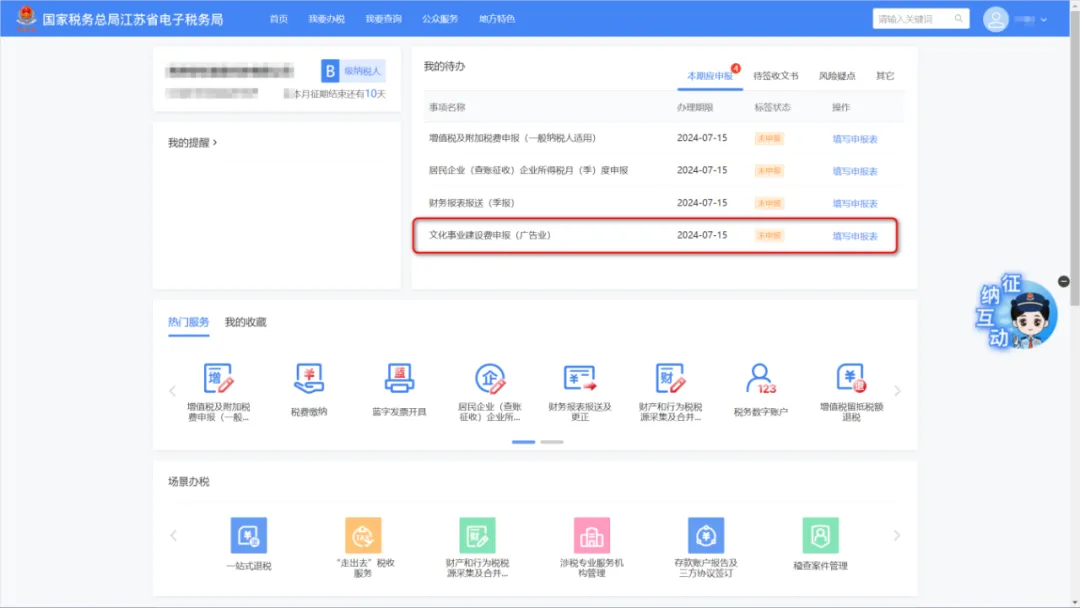

登录新电子税局后,在首页【我的待办】-【本期应申报】模块,点击【文化事业建设费申报】-【填写申报表】。

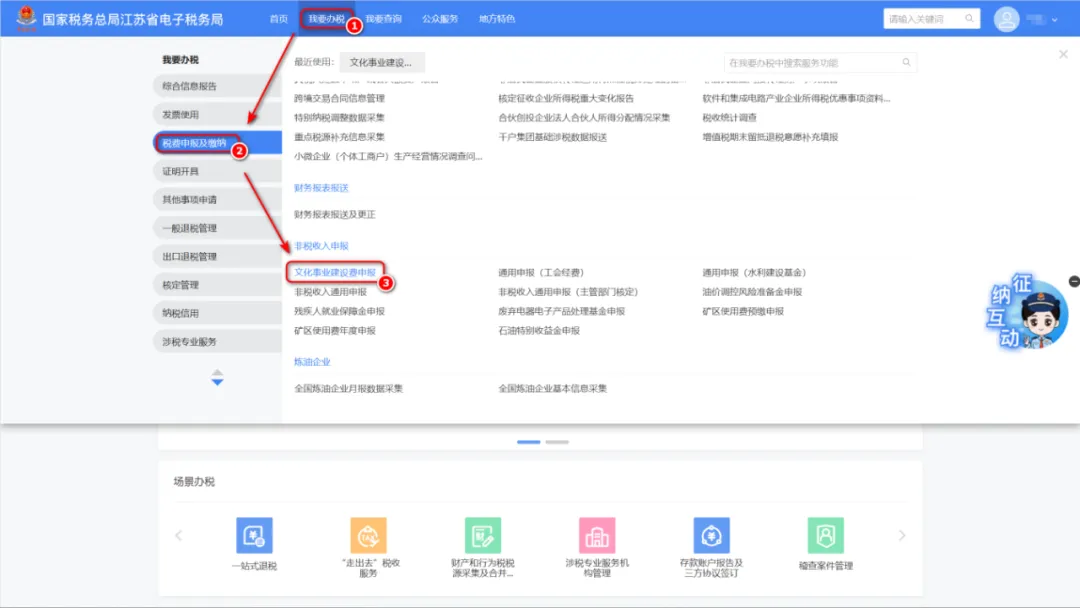

您也可点击【我要办税】 -【税费申报及缴纳】- 【非税收入申报】-【文化事业建设费申报】功能菜单进入申报页面。

点击进入,建议您在申报完增值税后进行申报,或点击【继续办理】。

文化事业建设费申报功能分为补录式申报、填表式申报。下面我们分别来向您介绍申报流程:

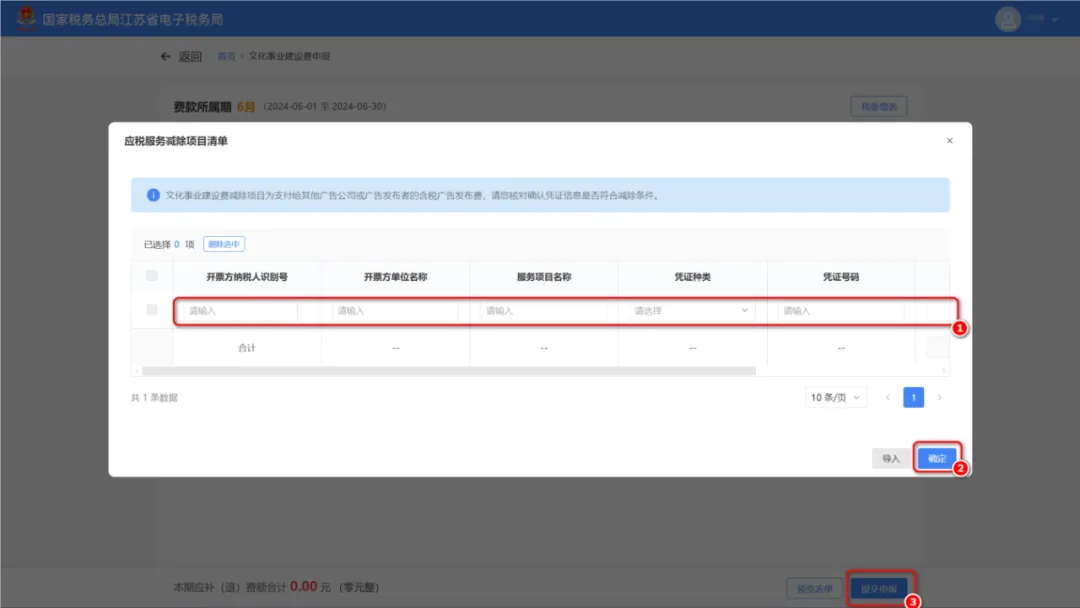

补录式申报为申报界面默认的申报方式,界面显示如下。确认数据是否正确,并进行补充。如提供广告服务的纳税人需要扣除支付给其他广告公司或广告发布者的含税广告发布费的,点击【编辑扣除项】。

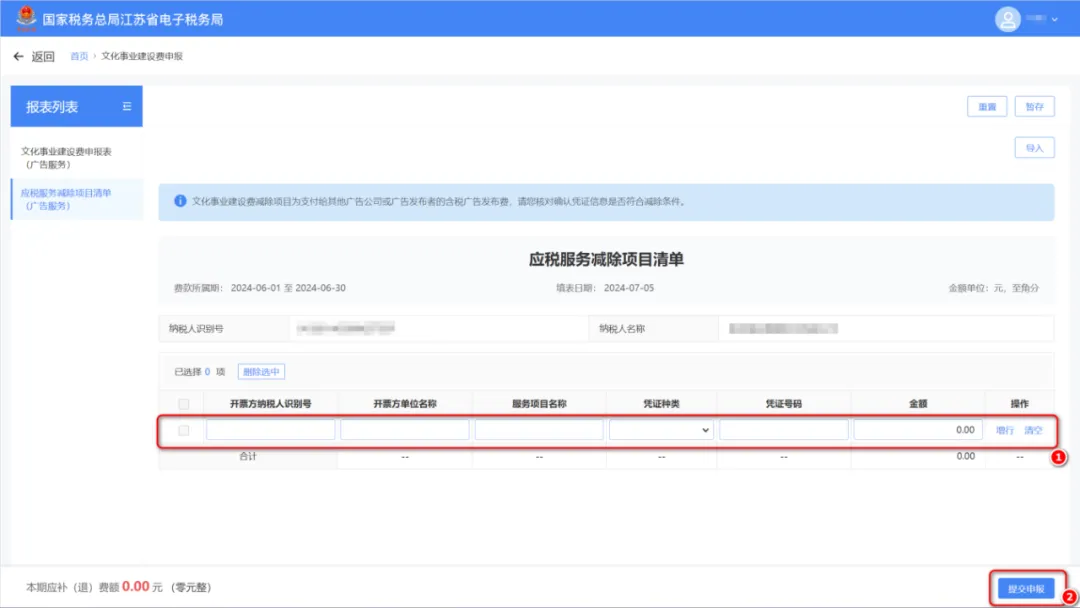

进入界面后,直接填写《应税服务减除项目清单》,或通过导入方式导入应税服务减除项目,填写完成后点击【确定】,确认无误后点击【提交申报】。

温馨提示:纳税人减除价款的,必须取得增值税专用发票或国家税务总局规定的其他合法有效凭证。

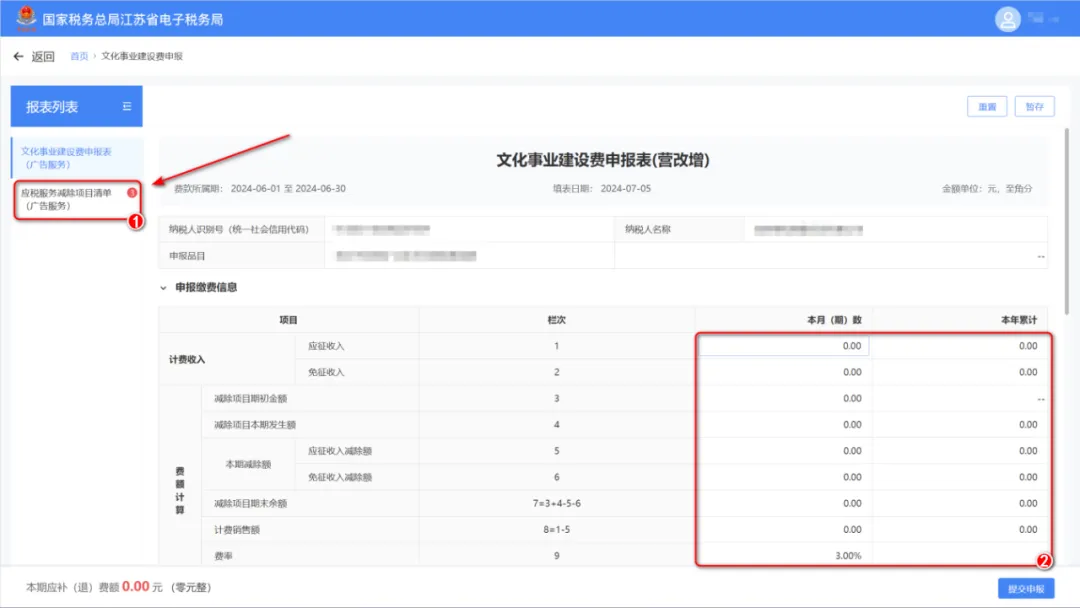

填表式申报为传统申报方式,纳税人可根据自身申报习惯进行切换,缴费人如需进入申报表填表界面,点击页面右上角进入【我要填表】。

进入【填表式申报】页面,界面如下,点击页面左侧“报表列表”栏目进入相应表单填写:

缴费人可对【文化事业建设费申报表】及【应税服务减除项目清单】进行依次填写和修改,确认无误后,点击【提交申报】即可。

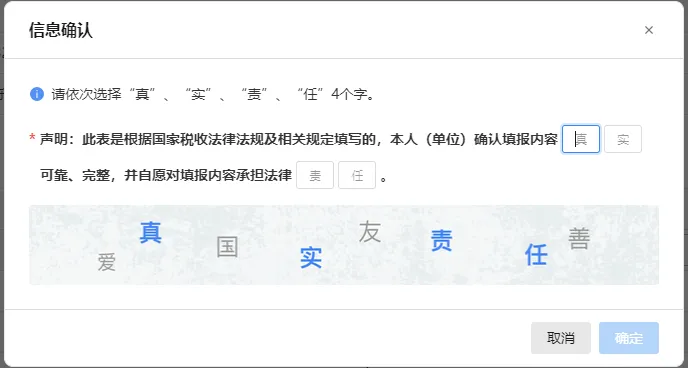

点击【提交申报】按钮,在输入框依次填入“真”、“实”、“责”、“任”4个字,点击【确定】提交申报;也可点击【取消】再次确认申报信息。

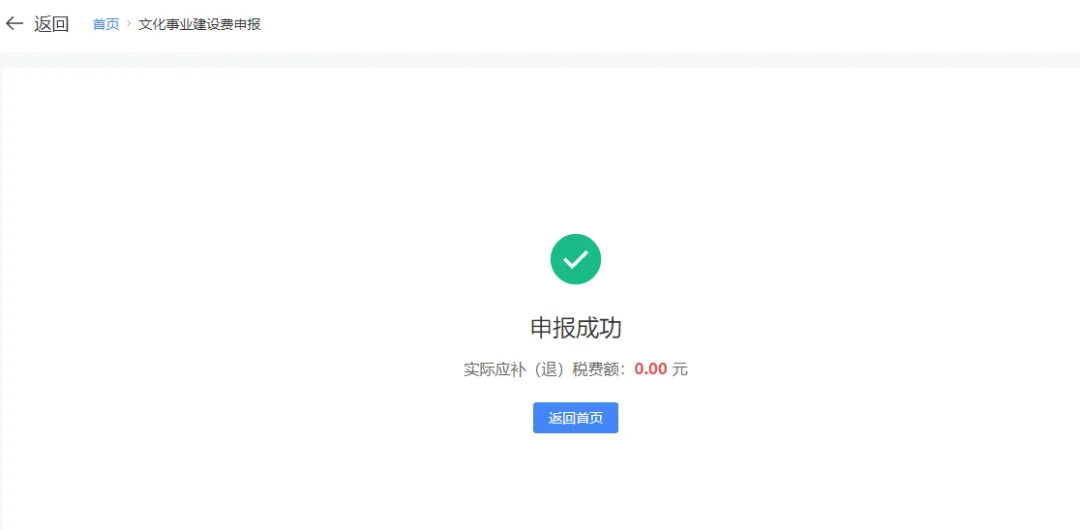

申报成功后跳转申报结果反馈页面,申报成功。

注意事项:

1.文化事业建设费首次申报前须完成文化事业建设费缴费信息报告。纳税人对报送资料的真实性和合法性承担责任。

2.文化事业建设费的缴纳义务发生时间、缴纳地点、缴纳期限,与纳税人的增值税纳税人义务发生时间和纳税地点相同。

3.纳税人自行申报享受减免优惠,无需额外提供资料。

4.广告服务和娱乐服务,是指《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)的《销售服务、无形资产、不动产注释》中“广告服务”和“娱乐服务”范围内的服务。

此外,关于文化事业建设费的部分优惠政策,还请一并查收哦!一起往下看~

1、自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;我省对归属地方收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征。

2、自2016年5月1日起,增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

政策依据

1. 《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的补充通知》(财税〔2016〕60号)

2.《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46号)