发布时间:2024-07-26 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

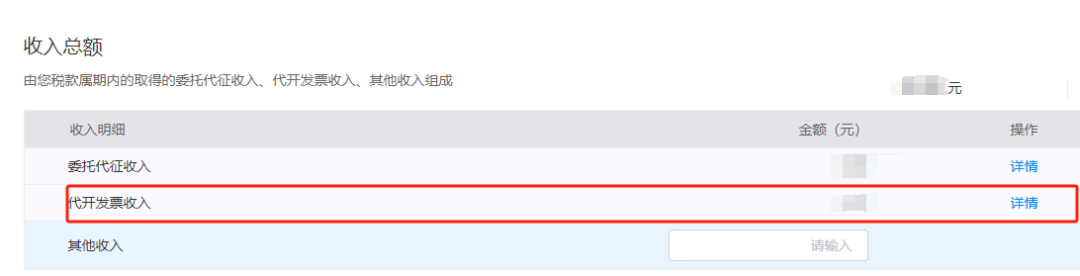

以前经营所得代开发票,税务局附征了个税(核定征收了个税),我们就都认为预缴即终缴,不需要再自行申报了。

但是2024年开始,我们陆续发现税务局机关披露了大量经营所得需自行汇算的案例,包括依据附征了个税依旧还需要自行汇算补税的案例。

1、经营所得代开发票环节附征了个税为什么还让自行申报?

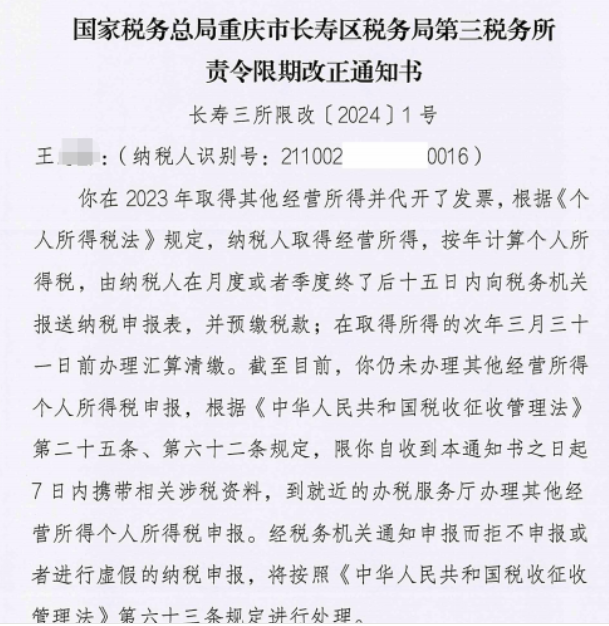

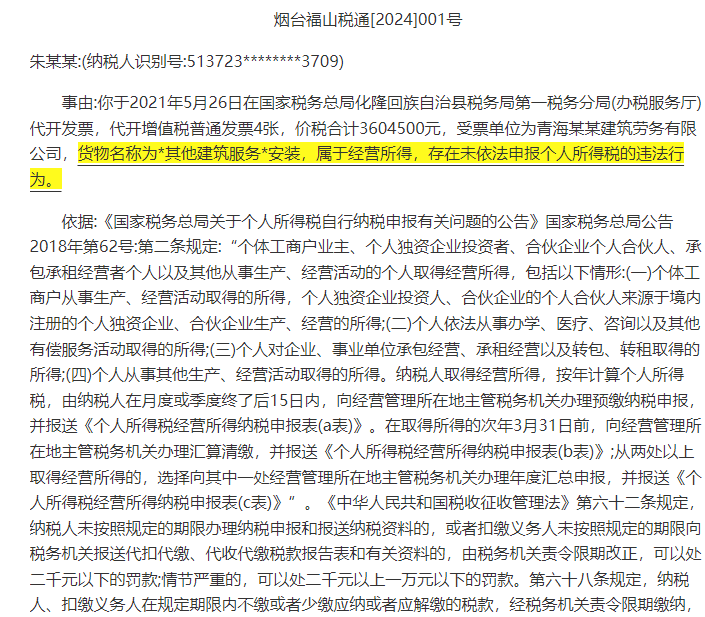

2、税局正在大面积排查经营所得代开发票自行申报的事

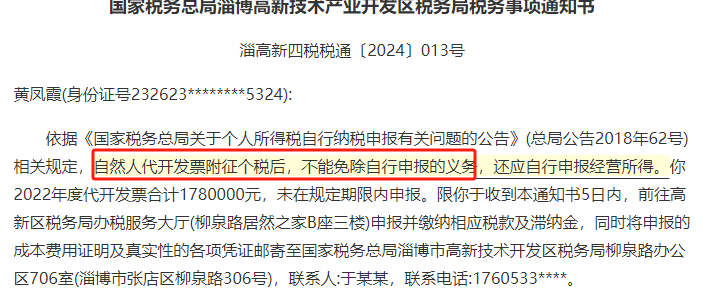

3、代开发票附征个税后,不免除自行申报义务,还应自行申报经营所得

个人感觉,个人经营所得代开发票,自行汇算已成定局,未来税局可能加大对这部分代开发票的清理,通知纳税人自行汇算。

第一、有些事项政策文件依据明确了经营所得需要自行汇算。

比如:国家税务总局公告2024年第5号出售者通过“反向开票”销售报废产品,按照销售额的0.5%预缴经营所得个人所得税。出售者在“反向开票”的次年3月31日前,应当自行向经营管理所在地主管税务机关办理经营所得汇算清缴,资源回收企业应当向出售者提供“反向开票”和已缴税款等信息。税务机关发现出售者存在未按规定办理经营所得汇算清缴情形的,应当依法采取追缴措施,并要求资源回收企业停止向其“反向开票”。

国家税务总局公告2021年第8号第三条规定,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和其他从事货物运输经营活动的个人,应依法自行申报缴纳经营所得个人所得税。

纳税人应该登录自然人电子税务局,填写a表和b表自行申报。

第三、各地税局在积极清查前面类似事项,并做出汇算清缴的通知。

二哥觉得一方面这个和国家收紧核定有关,以前有些地区滥用核定,不管是不是经营所得,都给你核定为经营所得,而且给一个超低的附征率,这引起了税收的不公平,到这个地方开票只需要缴纳很低的个税就能取得发票,而在没有类似核定或者征收规范的地区税负就增加很多,这是不公平体现。

比如一个居间费,本身是劳务报酬所得,有些地区能给你做成经营所得,还能按低附征率核定收个税,这不仅造成了同样主体业务之间税负不平衡,而且还影响国家税收利益。

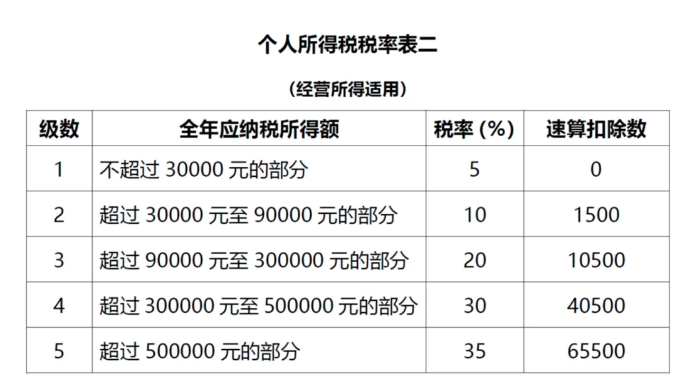

另一方面,本身个人所得税法也就是规定经营所得是自行申报,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内,向经营管理所在地主管税务机关办理预缴纳税申报,并报送《个人所得税经营所得纳税申报表(A表)》。在取得所得的次年3月31日前,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》