ЗЂЦБЛќВщаТЯЕЭГРДСЫЃЁЦѓвЕетаЉааЮЊНЋБЛбЯВщЃЁ

аТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭвбДюНЈЃЁ

ЮЊЙсГЙТфЪЕжаАьЁЂЙњАьЁЖЙигкНјвЛВНЩюЛЏЫАЪееїЙмИФИяЕФвтМћЁЗЃЌВЛЖЯЬсИпЩцЫАЮЅЗЈЗИзяАИМўВщДІаЇТЪЃЌЯУУХЫАЮёВПУХГжајМгДѓгыОЏЗНКЯзїСІЖШЃЌСЊКЯПЊеЙСЫЖрТжЖрДЮЕФЩцЫАЮЅЗЈДђЛїааЖЏЁЃ

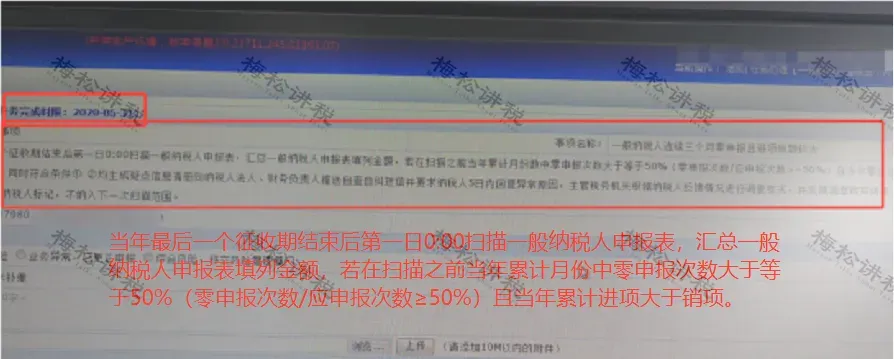

1.ЯУУХЭЦГіЪ§зжЛЏЕчзгЗЂЦБПЊОпвЕЮёКѓЃЌЮЊЗРЗЖЖєжЦВЛЗЈЗжзгНшДЫжЎЛњЃЌДгЪТащПЊЕШЩцЫАЮЅЗЈЛюЖЏЃЌЯУУХОЏЫАГЩСЂЙЄзїзЈАрЃЌЖдЕчзгЗЂЦБвЕЮёЪЕЪЉКѓПЩФмДцдкЕФащПЊЮЅЗЈЗчЯеНјааЩюШыЦЪЮіЃЌЖдЯрЙивЕЮёПЩФмГіЯжЕФащПЊЮЅЗЈЗИзяЖЏЯђЁЂЗНЪННјаазЈЬтбаХаЁЃ

2.зЈАрЙЄзїзщвРЭаОЏЫАжЧФмзїеНЦНЬЈЃЌНсКЯЁАЪ§зжЛЏЕчзгЗЂЦБЁБвЕЮёЬиЕуЃЌзлКЯвдЭљБЉСІащПЊАИМўЕФЮЅЗЈЬиеїКЭЪжЖЮЃЌЗжБ№ДгУєИаЩЬЦЗЁЂЗчЯеЕиЧјЁЂЩъБЈвьГЃКЭзЂВсвьГЃЕШЖрИіЮЌЖШЃЌНЈСЂдЄОЏжИБъЃЌДюНЈЁАаТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭЁБЁЃ

3.ИУФЃаЭгІгУКѓВЛОУЃЌОЏЫАЫЋЗНМДвдвЩЕуЪ§ОнаХЯЂЮЊЯпЫїЃЌЫјЖЈ24ЛЇОпгаащПЊЮЅЗЈЯгвЩЕФвЩЕуЦѓвЕЁЃОЏЫАСЊКЯзЈАИзщРћгУаХЯЂЛЏеНЗЈЃЌбИЫйЪЖБ№ЁЂЫјЖЈСЫвўФфгкЦѓвЕБГКѓЕФ20УћЮЅЗЈЭХЛяКЫаФГЩдБЃЌВЂЭЈЙ§ЁАОЋзМЛЯёЁБЃЌеЦЮеСЫЫћУЧЕФаазйЙьМЃКЭШеГЃЖЏЬЌЁЃ

вВОЭЪЧЫЕЃЌздДгЪ§ЕчЦБГіТЏвдКѓЃЌЯУУХЪаЮЊСЫЗРЗЖЖєжЦащПЊЗЂЦБЕФааЮЊЃЌЫАЮёВПУХСЊКЯЯрЙиВПУХвбОДюНЈЦ№СЫЁАаТаЭЪ§ЕчащПЊЗЂЦБдЄОЏФЃаЭЁБЁЃ

етаЉЧщаЮДЅЗЂдЄОЏЃЁ

вЛЁЂащПЊЗЂЦБ

ЭЈЙ§ЖдЩъБЈЪ§ОнЕФБШЖдЃЌЗжЮіЦѓвЕЪЧЗёДцдкЫАЪеЗчЯеЃЛдйЭЈЙ§ЖдЛѕЮяСїЁЂзЪН№СїЁЂЕЅжЄСїЕШЛЗНкШЋЗНЮЛШЁжЄЃЌевЕНащПЊЗЂЦБЕФЧаШыЕуЃЛШЛКѓгыЙњЭтПЭЛЇКЫЪЕецЪЕГЩНЛМлЃЌШЗШЯИпБЈЃЌгыЙњФкЙЉЛѕЕФЩњВњГЇМвКЫЪЕЪЕМЪЙЉЛѕМлЃЌШЗШЯащПЊЃЁ

здШЛШЫШчЙћЗИГіПкЭЫЫАзяЪгЧщНкбЯжиХаДІ5ФъЁЂ10ФъгаЦкЭНаЬЛђЮоЦкЭНаЬЃЌЛЙвЊБЛХаЗЃН№КЭУЛЪеВЦВњЁЃ

ЬсабЃЁЫАЮёОжвдЦБПиЫАЃЌВщЫАБиВщЦБЃЁащПЊЗЂЦБЪЧКьЯпЃЌвЛЖЈВЛФмХіЃЁЦфЫћПЩФмБЛШЯЖЈЮЊащПЊЗЂЦБЕФааЮЊгаЃК

1.УЛгаецЪЕЕФвЕЮёПЊЗЂЦБЪєгкащПЊ

ЂйВЛЙмЪЧЮЊЫћШЫЁЂЮЊздМКПЊетжжЗЂЦБЪєгкащПЊЃЌЕБжаМфШЫНщЩмащПЊЗЂЦБвВВЛааЃЌЩѕжСНгЪмащПЊЗЂЦБЕФааЮЊвВВЛПЩвдЃЁ

ЂкЛЗПЊЁЂЖдПЊЗЂЦБЃЌМДAЙЋЫОBЙЋЫОЛЅЯрПЊЦБЃЌЫфШЛУЛгаЩйНЛЫАЃЌЕЋЪЧУЛгаецЪЕвЕЮёЃЌвВЪєгкащПЊЗЂЦБЃЁ

2.гаецЪЕвЕЮёЃЌЕЋЪЧПЊОпЕФЗЂЦБЩЯЯюФПЁЂЪ§СПЛђН№ЖюгыЪЕМЪвЕЮёВЛЗћЃЌЪєгкащПЊ

Р§ШчЃКУїУїЪЧЙКТђбЬОЦЃЌШДПЊАьЙЋгУЦЗЕФЗЂЦБЃЌЛђепжЛЪЧС§ЭГЕФУћГЦЃЌУЛгаУїЯИЃЌетаЉЖМЪєгкащПЊЗЂЦБЁЃ

3.Ш§СїВЛвЛжТЕФЗЂЦБЃЌНЛвзВЛецЪЕЕФЪєгкащПЊ

Ш§СїВЛвЛжТОЭЪЧзЪН№СїЁЂЗЂЦБСїЁЂЛѕЮяСїВЛЭГвЛЁЃвђЮЊЫАЮёОжВщЗЂЦБЕФЪБКђвЊПДжЄОнСДЬѕЃЌБШЖдвјааеЫЛЇЕФзЪН№СїЃЌЛѕЮяЕФСїЯђгыЗЂЦБЩЯЪЧЗёвЛжТЃЌвдДЫРДХаЖЯНЛвзЪЧЗёецЪЕЁЃЯждкЛЙЛсМгЩЯКЯЭЌСїЃЌвВОЭЪЧвЊЧѓЫФСївЛжТЁЃЫФСїВЛвЛжТЕФЗЂЦБКмПЩФмБЛШЯЖЈЮЊащПЊЗЂЦБЁЃ

ЬсабИїЮЛРЯАхКЭЛсМЦЃЌащПЊЗЂЦБЛсБЛДІ5—50ЭђдЊЕФЗЃПюЃЌЙЙГЩЗИзяЕФЃЌзЗОПаЬд№ЃЁЧЇЭђВЛвЊвдЩэЗИЯеЃЁ

ЖўЁЂЮЅЙцЩъБЈ

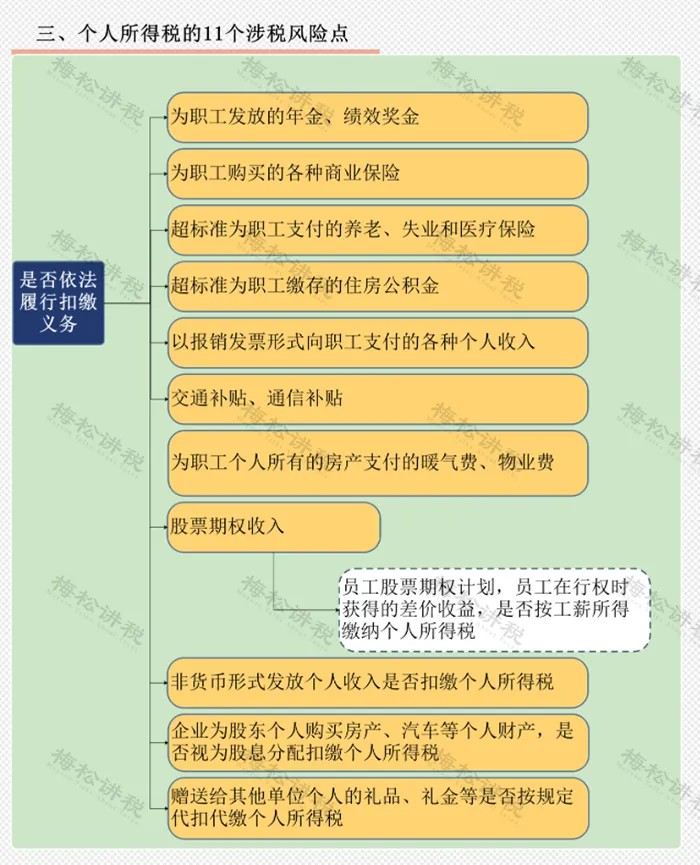

Н№ЫФЯЕЭГЩЯЯпКѓЃЌгаСНИіаТЕФдЄОЏжИБъЃЁЂйНјЯюДѓгкЯњЯюЃЌЂкСЌајШ§ИідТСуЩъБЈЁЃ

вЛАуЫГађЪЧетбљЕФЃКЯЕЭГЖдЪ§ОнНјааБШЖдЃЌДЅЗЂдЄОЏЁњЩњГЩвЩЕуаХЯЂЧхВсЁњздЖЏЭЦЫЭздВщздОРЖЬаХЁњ5ШеФкЛиИДвьГЃдвђЁњЫАЮёЛњЙиРДЕїВщМьВщЁЃ

СЌај3ИідТСуЩъБЈДЅЗЂдЄОЏЃЌ3ИідТЮДЩъБЈЛсБЛСаЮЊЗЧе§ГЃЛЇЃЌ6ИідТВЛОгЊНЋЛсБЛЕѕЯњгЊвЕжДееЁЃ

Ш§ЁЂЫАИКвьГЃ

ЫАИКТЪОЭЪЧЪЕМЪНЩФЩЕФЫАПюгыЯњЪлЪеШыжЎБШЁЃЫАИКТЪВЛзїЮЊеїЪеЫАПюЕФвРОнЃЌШДЪЧЫАЮёЛњЙиПЩвдЭЈЙ§ЫАИКТЪЦРЙРЦѓвЕЕФвЕЮёЪЧЗёвьГЃЕФживЊжИБъЁЃ

вђДЫЃЌвЛжБвдРДЃЌЫАИКТЪЖМЪЧЫАЮёЛќВщЕФжиЕуЃЌШчЙћЦѓвЕгыаавЕЦНОљЫАИКЯрВюКмДѓЃЌЛсБЛжиЕуЕїВщЁЃЛђепЦѓвЕЫАИКВЈЖЏТЪГЌЙ§20%вВЛсБЛжиЕуЙизЂЃЁ

дѕУДВщеЫЃП

вЛЁЂЁАПДЁБЦѓвЕЪеШы

ЦѓвЕШчЙћЩйМЦЯњЪлЪеШыЃЌЛђвўФфВПЗжЯњЪлЪеШыЃЌФЧН№ЫАШ§ЦкЛђМДНЋРДСйЕФН№ЫАЫФЦкЛсЃК

1.ЭЈЙ§ГЩБОКЭЗбгУРДБШЖдФуЕФРћШѓЪЧЗёЮЊИКЪ§ЁЃ

2.БШЖдФуПЊОпГіШЅЕФЗЂЦБЃЌЪеЕНЕФЛѕПюЪ§ЖювдМАТєГіЕФЩЬЦЗЁЃ

3.ЭЈЙ§ДѓЪ§ОнЃЌВщбЏгыФуНЛвзЕФЯТгЮЦѓвЕЕФЯрЙиеЫБОЪ§ОнЃЌБШЖдЪЧЗёДцдквьГЃЁЃ

4.ЭЈЙ§БШЖдЭЌаавЕЪеШыЃЌЛќВщЪЧЗёДцдквьГЃЁЃ

ЖўЁЂЁАЙлЁБЦѓвЕГЩБОЗбгУ

ЦѓвЕДцдквдЯТааЮЊвЊаЁаФСЫЃК

1.ГЄЦкЙКНјдВФСЯЛђЩЬЦЗЪБднЙРШыПтЁЃ

2.ЙКНјдВФСЯЛђЩЬЦЗЮЊСЫМлИёЕЭвЛЕуЖјВЛЫївЊЗЂЦБЁЃ

3.МЦЬсСЫЗбгУЖјГйГйУЛгаЗбгУЗЂЦБЁЃ

4.ВюТУЗбЁЂМггЭЗбЁЂЛсвщЗбЕШЗбгУвьГЃЁЃ

Ш§ЁЂЁАВщЁБЦѓвЕПтДц

Н№ЫАШ§ЦкМАМДНЋЩЯЯпЕФН№ЫАЫФЦкЃЌЦѓвЕПтДцЛсНјвЛВНЕФЭИУїЛЏЃЌЦѓвЕНјЖрЩйЛѕЃЌГіЖрЩйЛѕЃЌЛЙЪЃЖрЩйЛѕЃЌПЩФмБШФуздМКЛЙЧхГўЃЌШчЙћПтДцеЫЪЕВЛвЛжТЃЌЦѓвЕЮёБив§Ц№жиЪгЃЌМАЪБВщевдвђЁЃ

дкДЫЬсабЦѓвЕвЛЖЈвЊзіКУДцЛѕЙмРэЃЌЭГМЦКУНјЯњДцЃЌЖЈЦкХЬЕуПтДцЃЌзіКУеЫЪЕВювьЗжЮіБэЃЌОЁСПБмУтПтДцеЫЪЕВЛвЛжТЁЃ

ЫФЁЂЁАМрЙмЁБЦѓвЕвјааеЫЛЇ

вјааЁЂЙЄвЕКЭаХЯЂЛЏВПЁЂЙњМвЫАЮёзмОжЁЂЙњМвЪаГЁМрЖНЙмРэзмОжЕШвбОФЩШыЕНСЫЦѓвЕаХЯЂСЊЭјКЫВщЯЕЭГЃЌЪЕЪЉаХЯЂЙВЯэМАКЫВщЭЈЕРЁЃ

ЫАЮёОжЁЂвјааЕШЛњЙЙПЩвдЭЈЙ§ЯЕЭГКЫЪЕЦѓвЕФЩЫАаХЯЂМАФЩЫАШЫгЊвЕзДЬЌЕШЧщПіЁЃ

ЦѓвЕШчЙћДцдквдЯТвьГЃЧщПіЕФЃЌвЊаЁаФСЫЃК

1.ЦѓвЕЕБЦкаТдігІЪееЫПюДѓгкЪеШы80%ЁЂгІЪееЫПюГЄЦкЮЊИКЪ§ЃЛ

2.ЕБЦкаТдігІИЖеЫПюДѓгкЪеШы80%ЃЛ

3.дЄЪееЫПюМѕЩйЕЋЮДМЧШыЪеШыЁЂдЄЪееЫПюеМЯњЪлЪеШы20%вдЩЯЃЛ

4.ЕБЦкаТдіЦфЫћгІЪеПюДѓгкЯњЪлЪеШы80%ЁЃ

ЮхЁЂЁАЫуЁБЦѓвЕгІФЩЫАЖю

1.діжЕЫАЪеШыГЄЦкДѓгкЦѓвЕЫљЕУЫАЪеШыЁЃ

2.ЫАИКТЪвьГЃЁЃ

зЂвтСЫЃЌвдЯТМИжжЧщаЮЃЌЦѓвЕЗЧГЃПЩФмБЛВщЁЃ

(1)ЦѓвЕЫАИКгыБОЦѓвЕВЛЭЌЦкМфЃЌгыЭЌаавЕЦфЫћЙЋЫОЖдБШЃЌБфЖЏвьГЃЃЌЙ§ИпЛђЙ§ЕЭЁЃ

(2)ЫАИКТЪгыЦѓвЕЕФПЊЦБЧщПіЁЂШЁЕУжЇГіЗЂЦБЧщПіВювьЙ§ДѓЁЃ

(3)ЦѓвЕЕФНјЯюБфЖЏТЪдЖДѓгкЯњЯюЫАЖюБфЖЏТЪЁЃ

(4)дкЫЎЁЂЕчЕШФмКФБфЖЏВЛДѓЕФЧщаЮЯТЃЌЫАИКТЪВювьЙ§ДѓЁЃ

3.ЦѓвЕДѓВПЗждБЙЄГЄЦкдкИіЫАЦ№еїЕувдЯТЁЃ

4.дБЙЄИіЫАЩъБЈБэжаЕФЙЄзЪгыЦѓвЕЩъБЈЕФЙЄзЪВЛвЛжТЕШЁЃ

вдЩЯетаЉЖМЛсГЩЮЊЫАЮёОжЙизЂЕФжиЕуЁЃ

ВЦЮёШЫгІИУзЂвтФФаЉЗчЯеЕуЃП

Ш§ДѓЫАжжЗчЯеЕуЙЋВМЃЁ

вЛЁЂдіжЕЫА

ЖўЁЂЦѓвЕЫљЕУЫА

Ш§ЁЂИіШЫЫљЕУЫА

ЫФЁЂЦфЫћЫАжж