2024年3月,财政部会计司编写的《企业会计准则应用指南汇编2024》出版发行,该出版物分上下两册,共1628页。该书出版后,与财政部会计司2021年3月编写的《企业会计准则汇编2021》形成“准则汇编+指南汇编”的企业会计准则实施工具书组合,提供了实务查找和执行准则的“字典”,并为准则监管提供依据,服务企业会计准则闭环有效运行。

致同将陆续发布“会计准则应用指南汇编提示”系列文章,通过对比《企业会计准则讲解2010》和2014年以来陆续发布的18本企业会计准则应用指南单行本等基础文件,研究分析《企业会计准则应用指南汇编2024》(以下简称“《应用指南汇编(2024)》”)主要变化内容,具体包括《应用指南汇编》变化概要、核心变化内容和主要章节修订情况等,以方便大家学习。本期文章为《应用指南汇编(2024)》第二十二章主要变化,相关会计科目和主要账务处理的变化未来汇总发布。

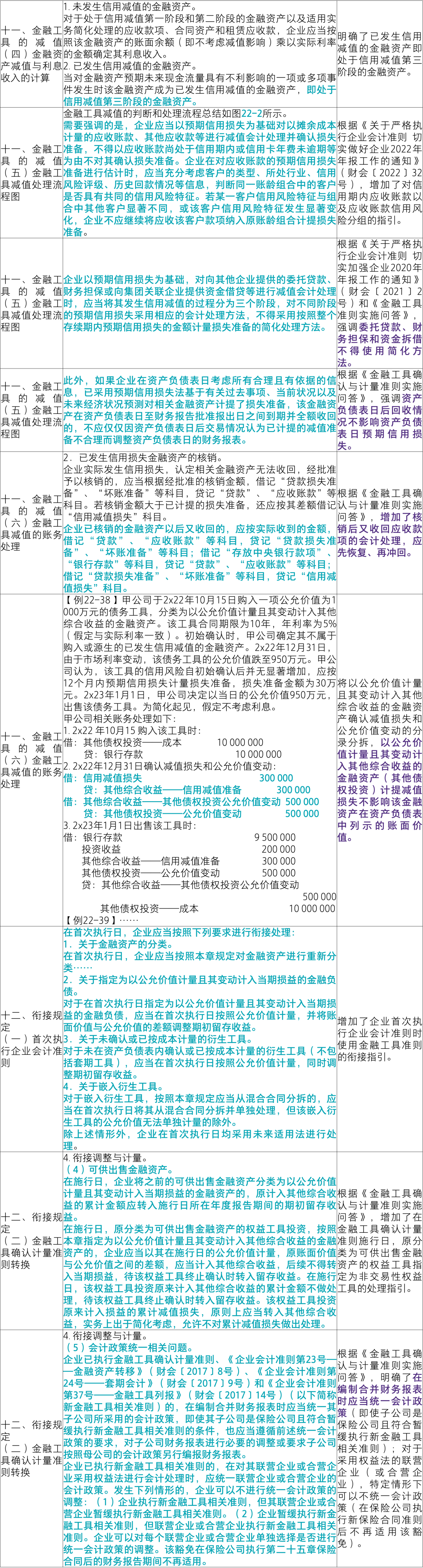

第二十二章 金融工具确认与计量

注1:根据《关于严格执行企业会计准则 切实做好企业2022年年报工作的通知》(财会〔2022〕32号),企业持有由中国人民银行发行的数字人民币的,可以增设“数字货币——人民币”科目进行核算,在资产负债表中将其列报在“货币资金”项目。

注2:根据《关于严格执行企业会计准则 切实做好企业2023年年报工作的通知》(财会〔2023〕29号),企业应当按照金融工具确认计量准则的规定,以预期信用损失为基础对以摊余成本计量的应收款项、合同资产以及相关贷款承诺、财务担保合同等进行减值会计处理并确认损失准备,不得以其信用风险较低为由不对其确认损失准备。