发布时间:2024-06-20 来源:专题导图

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

三、数电发票如何填写备注栏?

四、数电发票如何接收?

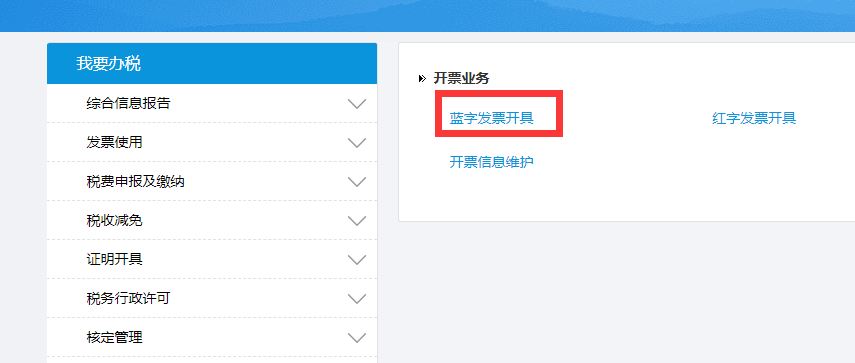

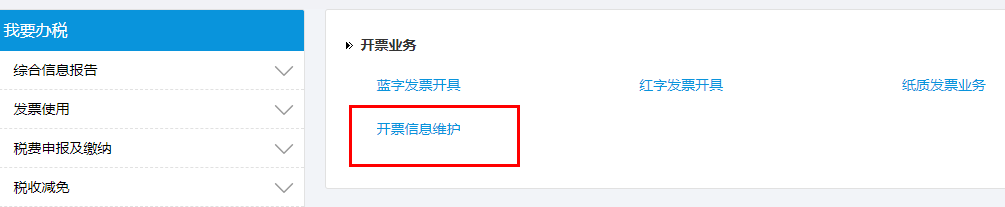

(一)登录电子税务局,【我要办税】——【开票业务】。如下图:

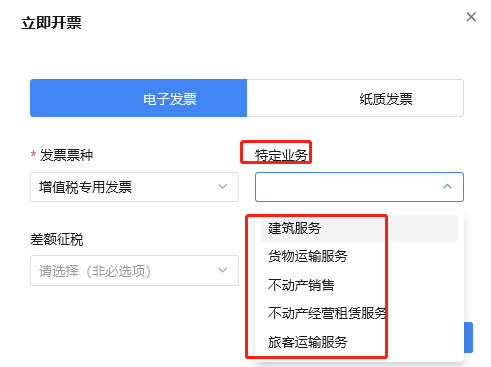

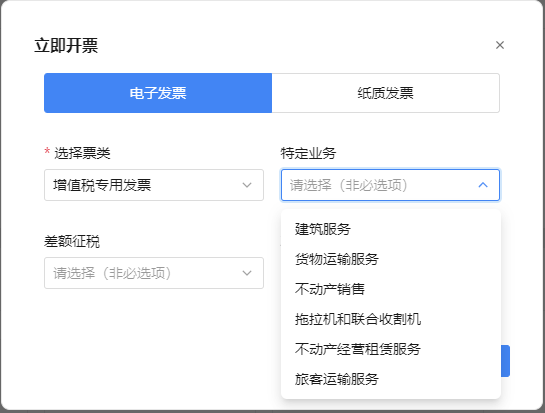

(三)选择【立即开票】——【电子发票】,选择开票类型【增值税专用发票/普通发票】,并根据需要选择【特定业务】。如下图:

(四)以下我们以“货物运输服务增值税专票”为例,来说明一下发票开具的信息填写步骤:

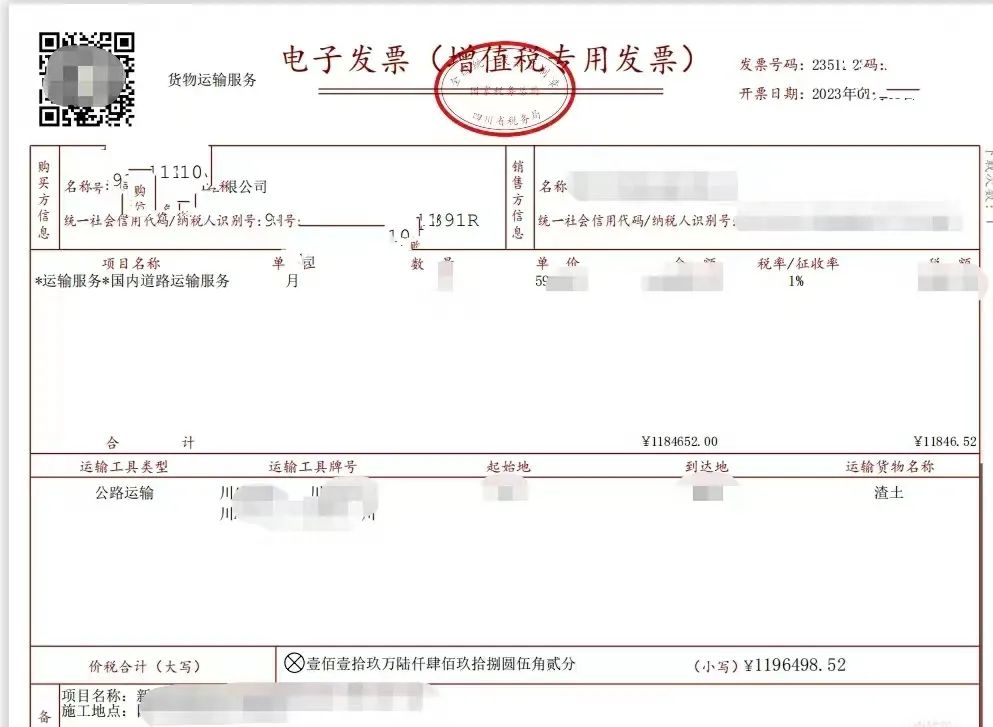

1.填写【购买方信息】:开具增值税专用发票的,【名称】和【统一社会信用代码/纳税人识别号】为必填项;开具普通发票的,仅【名称】为必填项。

2.填写【开票信息】:【项目名称】【金额(含税)】【税率/征收率】【税额】四项为必填项。

3.填写【特定信息】:货物运输服务的特定信息,需要填报【运输工具种类】【运输工具牌号】【起运地】【到达地】【运输货物名称】。

PS:选择【特定业务】的,才需要填报特定信息。该部分特定信息相当于目前部分纸质版发票必须填写的备注栏内容。

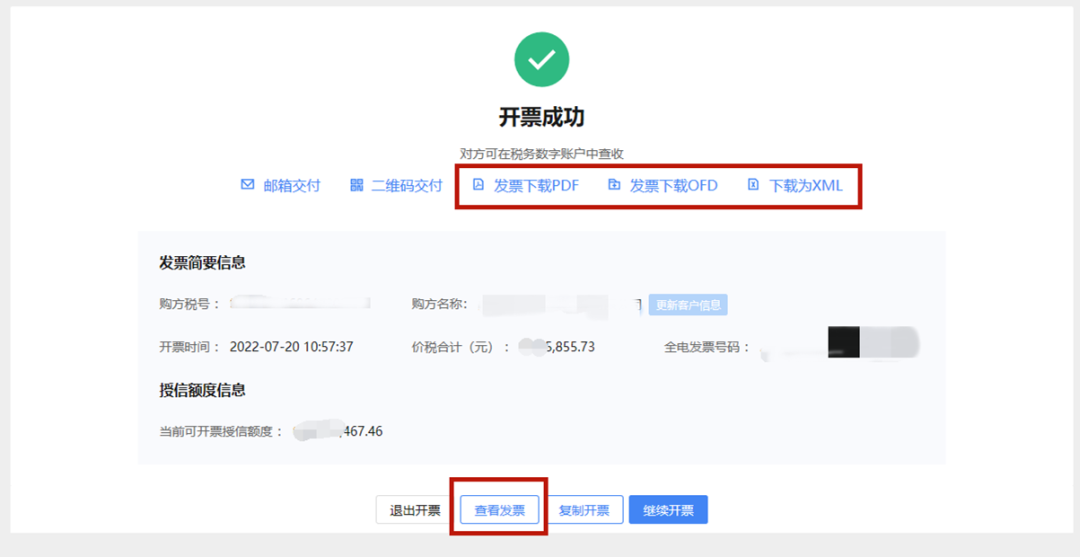

(五)信息填写完毕后,确认无误,选择【发票开具】即可。

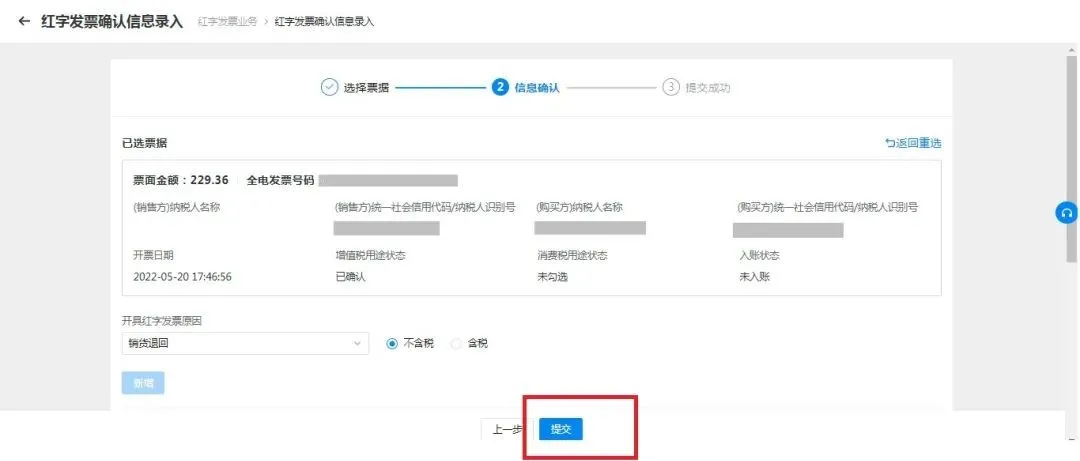

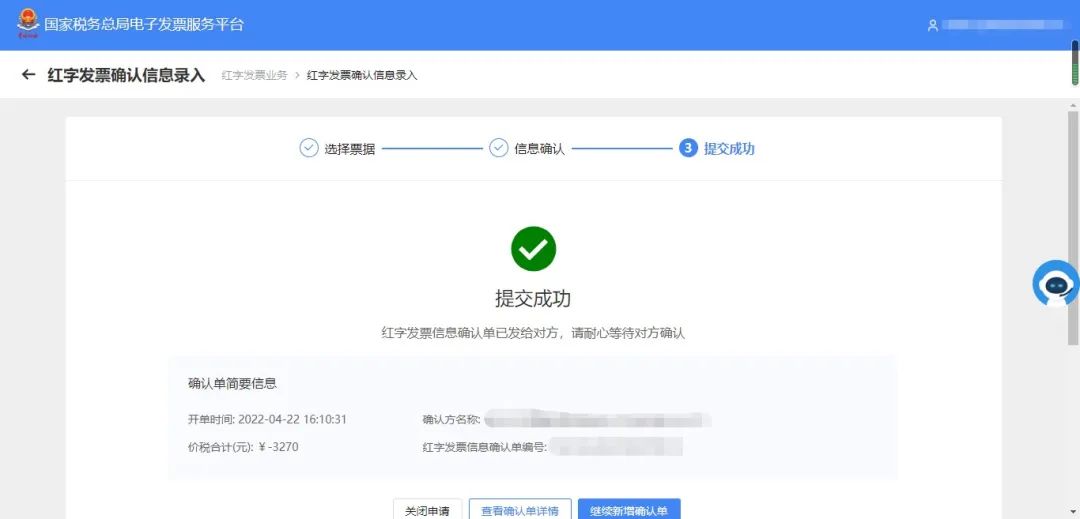

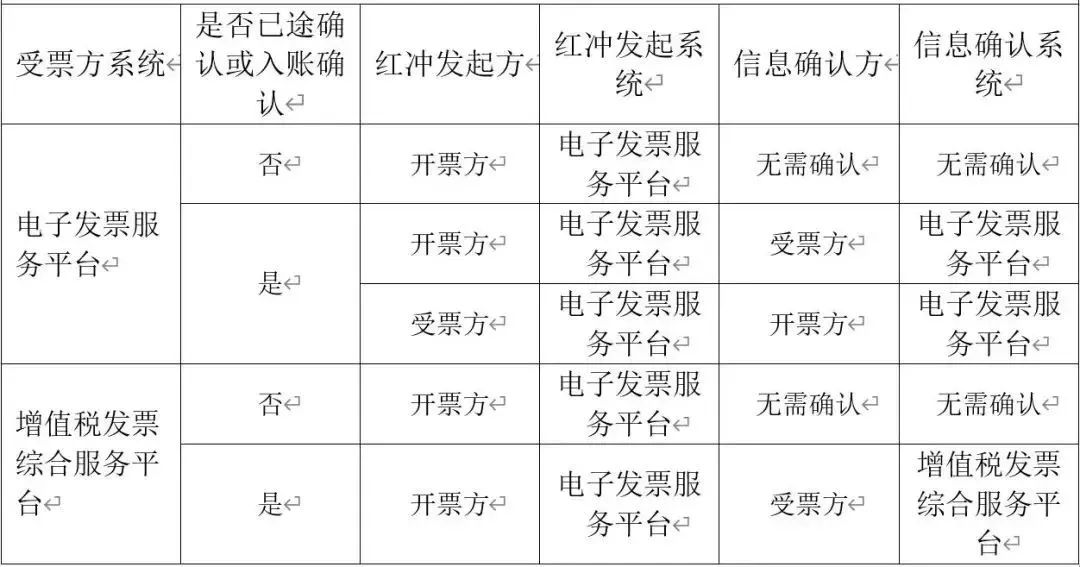

情形一:开票方开具全电发票后,受票方未做用途确认及入账确认的,开票方在电子发票服务平台填开《红字发票信息确认单》后全额开具红字全电发票,无需受票方确认。

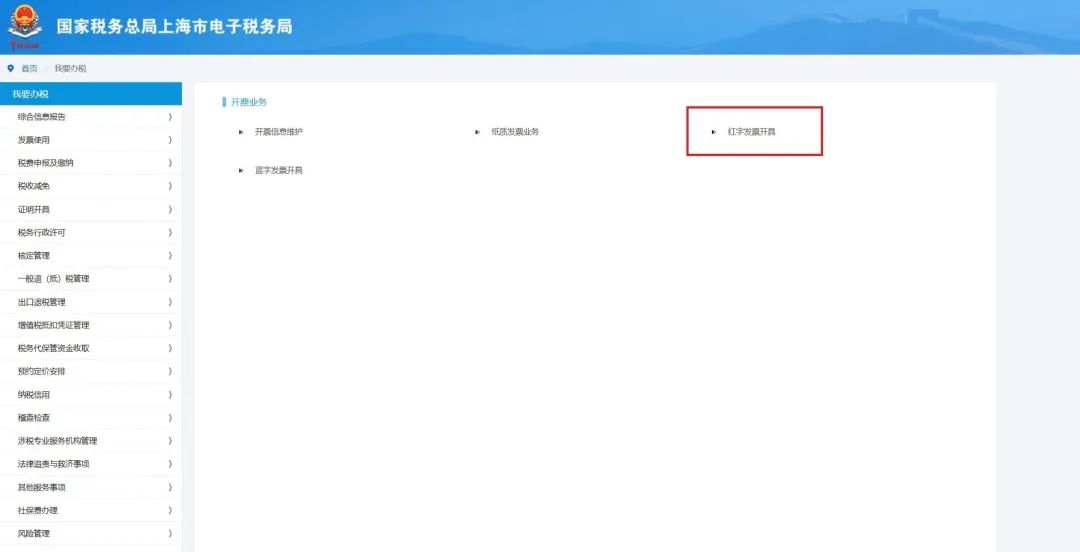

(一)登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】。如下图:

(二)选择【红字发票确认信息录入】,录入相对应的蓝字发票信息后,点击【查询】

(三)在页面点击【选择】,将选中的蓝字发票信息自动带入到页面。

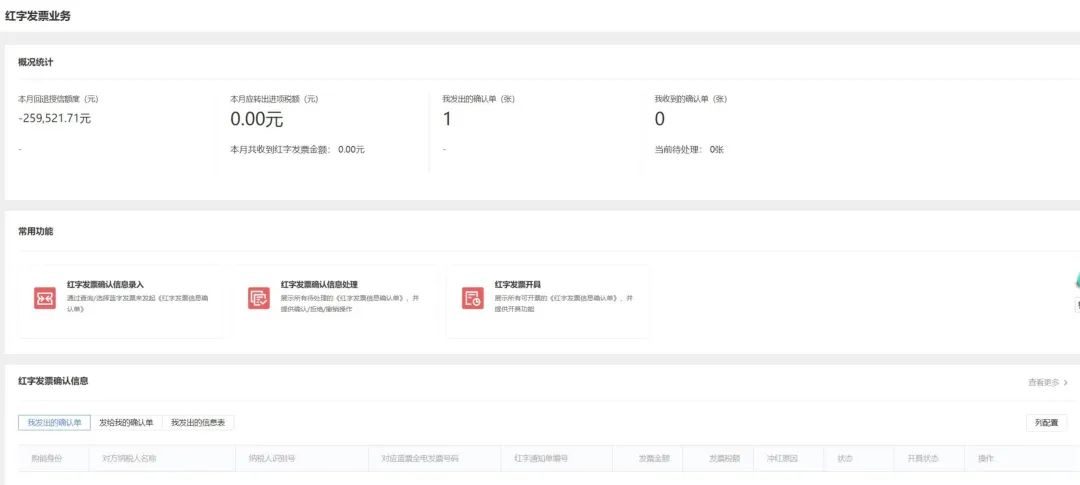

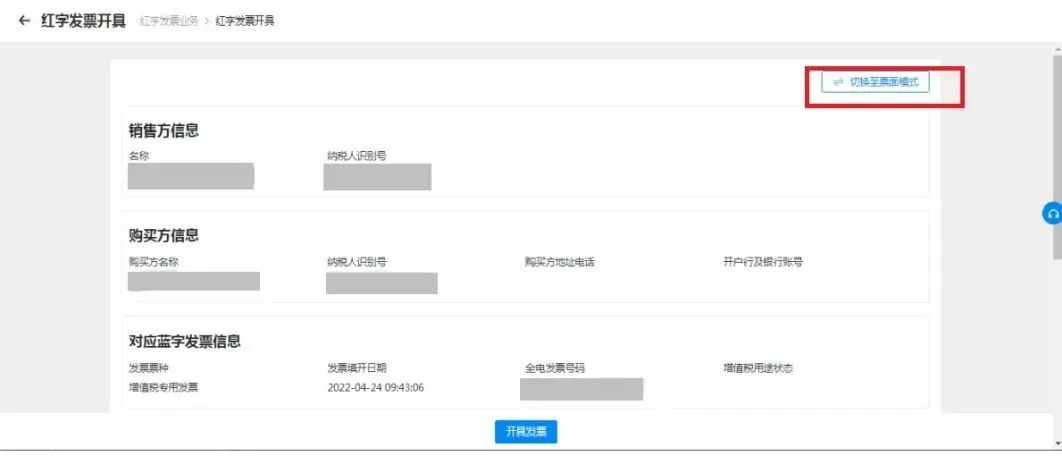

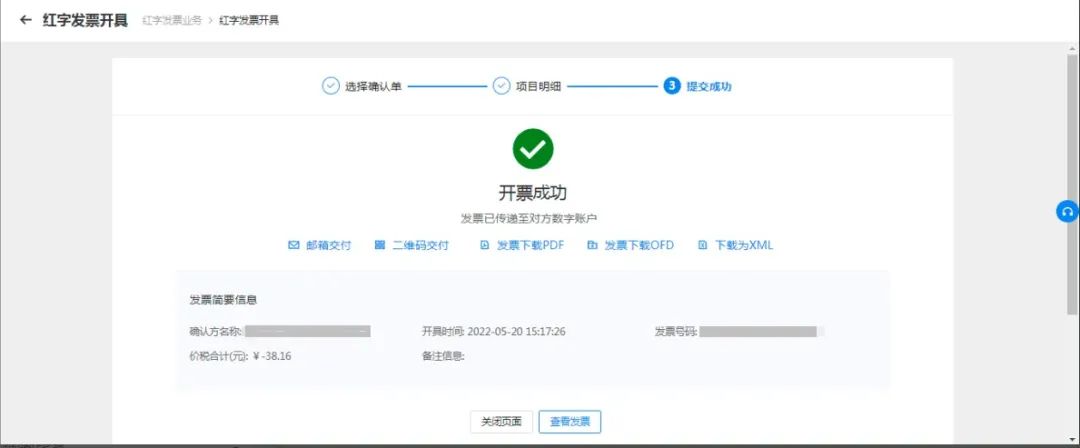

(四)《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

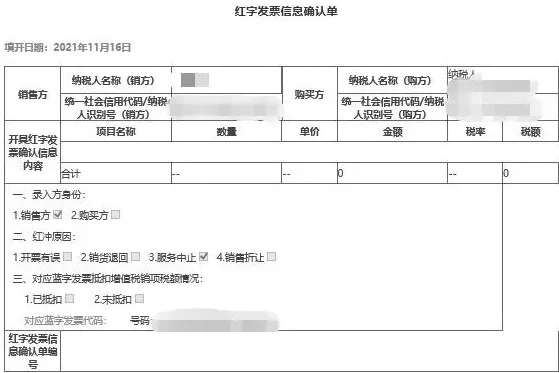

(一)受票方使用【电子发票服务平台】,开票方或受票方均可在电子发票服务平台填开并上传《红字发票信息确认单》,经对方在电子发票服务平台确认后,开票方才可全额或部分开具红字全电发票。

1.纳税人登录电子税务局,【我要办税】——【开票业务】——【红字发票开具】——【红字发票确认信息处理】。如下图:

(二)受票方继续使用【增值税发票综合服务平台】,由开票方在电子发票服务平台填开并上传《确认单》,经受票方在增值税发票综合服务平台确认后,开票方全额或部分开具红字全电发票或红字纸质发票。

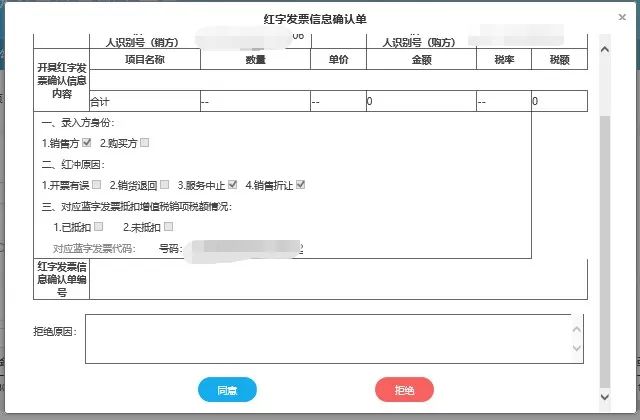

1.在菜单中依次选择【发票管理】—【红字申请确认】,进入如下界面。

2.选择“待确认”,根据发票信息输入发票号码和销方识别号,点击【查询】。

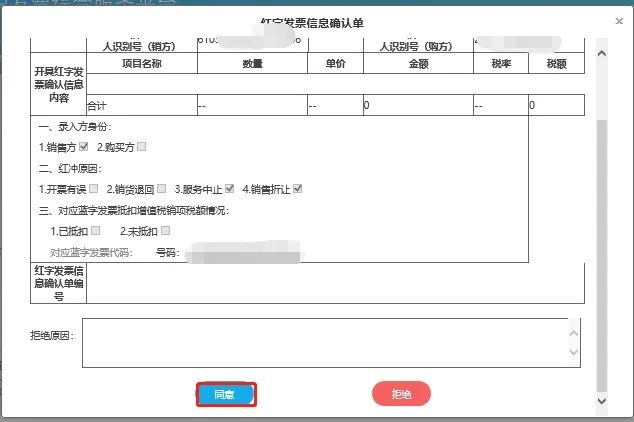

6.在弹出窗口中查看红字发票信息确认单的数据是否正确,向下滑动竖型条,进入界面。

(三)《确认单》提交成功后,选择【红字发票开具】,点击对应的《确认单》,即可开具红字发票。如下图:

给大家整理了关于发票红冲的表格,可以辅助大家记忆哦!

数电发票可直接通过“电子税务局”开具,其中,有5项特定业务,其相应的“备注信息”为必填项(不填开不了票),包括:建筑服务、货物运输服务、不动产销售、不动产经营租赁服务、旅客运输服务。

建筑服务备注栏必填内容包括【建筑服务发生地】【建筑项目名称】【跨地(市)标志】。

货物运输服务备注栏必填内容包括【运输工具种类】【运输工具牌号】【起运地】【到达地】【运输货物名称】。

不动产销售备注栏必填内容包括【不动产地址】【面积单位】【跨地(市)标志】。

不动产经营租赁服务备注栏必填内容包括【不动产地址】【租赁期起止】【跨地(市)标志】【产权证书/不动产权证号】【面积单位】。

旅客运输服务没有必填信息,纳税人根据自己的需求填报出发地、到达地、交通工具等信息。

数电票对备注栏信息没有具体规定(除另有规定情形外),但可以根据客户需要,通过以下方式进行备注:

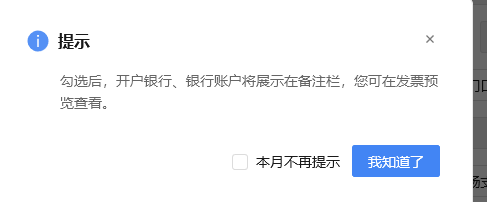

在录入购买方信息时候,右边有个是否展示,我们勾选上就行了。

这种办法很简单,就是在开全电(数电)发票时候直接把银行信息手动输入到备注栏去就行了。

(2)在开票界面,备注信息里面输入银行账号相关信息。

(3)开出的全电(数电)发票备注栏自然有银行信息了。

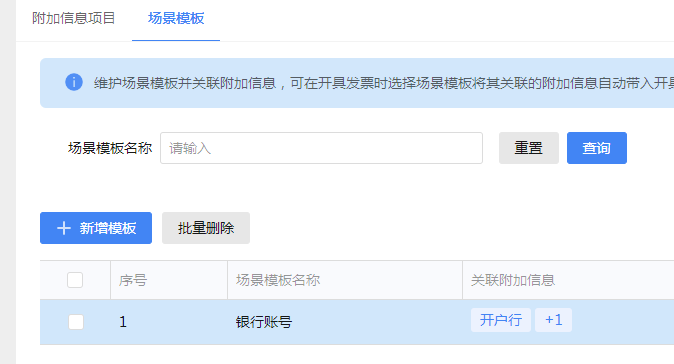

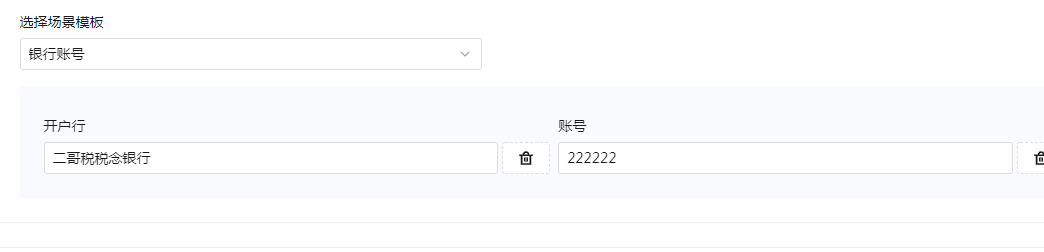

添加业务场景(银行账号),每次选择业务场景的固定模板

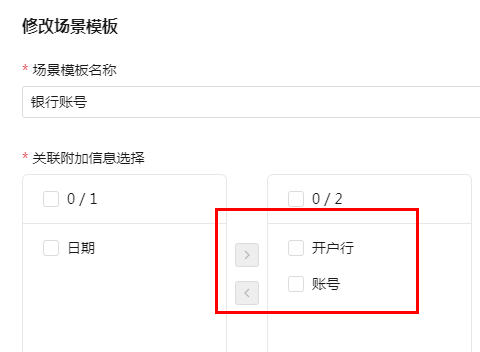

(3)在附加信息项目里面增加两个附加信息,一个开户行(文本型),一个账号(数值型)

(4)然后在增加一个场景模板,把这个两个附加信息关联到一个场景下。

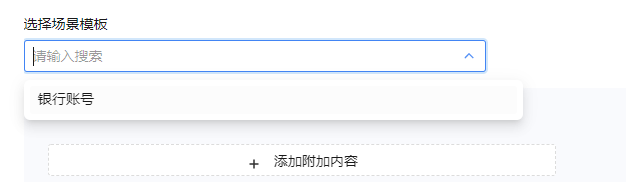

(5)这下每次开票时候,可以直接选择模板场景,再输入具体账号信息即可,如图:

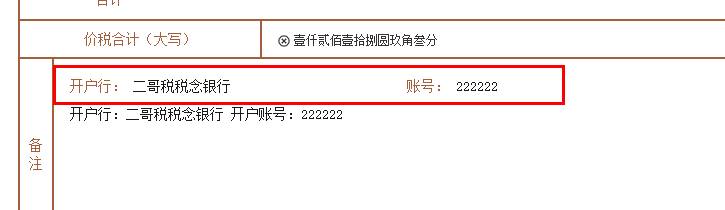

(6)这样开具的发票就是下面这样,和直接在备注栏输入相比,场景模板下的备注状态,字体更像是标注模板出来的,看上去更正式一些。

情形一:纳税人当地电子税务局未更新,继续使用“增值税发票综合服务平台”

纳税人使用各地“增值税发票综合服务平台”,进入“税务数字账户模块”,通过筛选,可以查询接收通过电子发票服务平台开具的发票。

此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

情形二:纳税人当地电子税务局未更新,不再使用“增值税发票综合服务平台”

纳税人可以通过当地电子税务局,进行用票业务操作。具体步骤为:

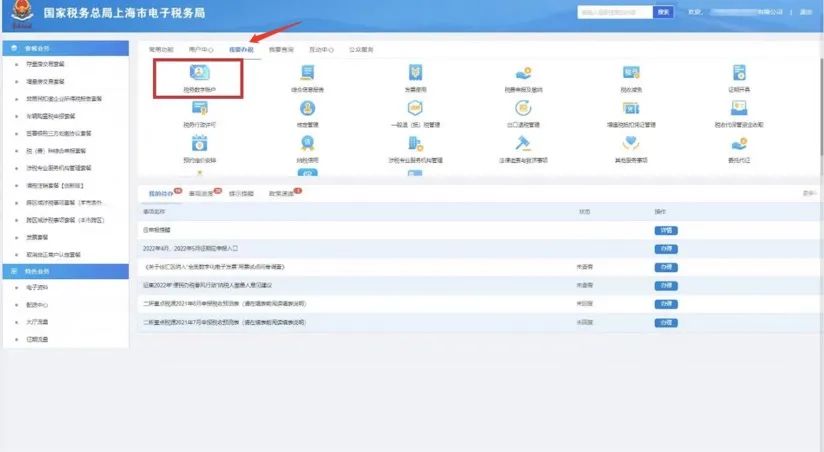

(一)登录【电子税务局】——【我要办税】——【税务数字账户】。

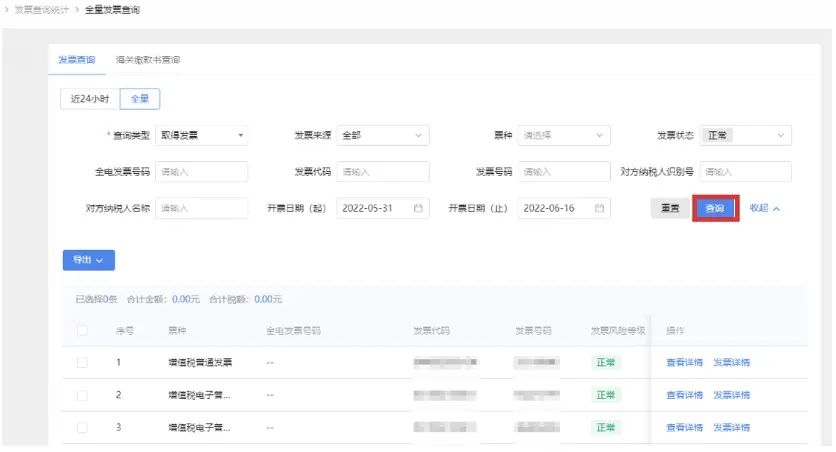

(三)输入查询条件后,点击查询,即可查看取得的发票。

单位和个人可以通过全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn)查验全电发票信息。可以手动输入发票代码及发票号码等基本信息,也可以直接导入。

5月17日,财政部会计司公布了电子凭证会计数据标准的通知,其中,明确了数电票报销归档的保存方式:

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

1、接收方接收完数电票后,无需打印,直接以XML文件进行报销入账归档即可。

2、接收方如果确实需要打印数电票的,除了要保存纸质版发票外,还要保存XML格式电子文件。

因此,财务人员注意了:数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

数电发票上线后,增值税抵扣申报又有新变化了,主要包括增值税纳税申报表附表1和附表2,销项和进项部分的填写变化。

1.如果你开具了数电票(增值税专用发票),那么申报时候你需要填写到附表1开具增值税专用发票相关栏次;

2.如果你开具了数电票(普通发票),那么你申报时候填写到开具其他发票的相关栏次去。

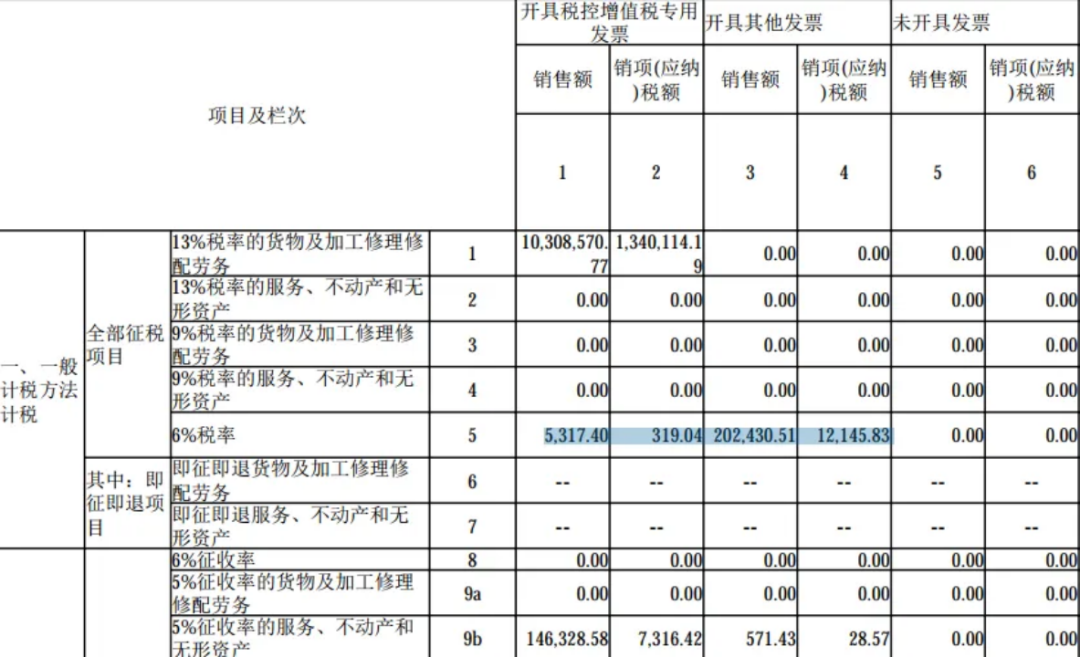

比如,公司2023年2月开具的发票汇总如上,有税控系统开的增值税发票,也有电子发票服务平台开的数电票。

其实申报填写很简单,就是数电票的专票填到专票栏次,普通发票填写到其他发票栏次就行了。

比如,6%税率的部分没有开全电专票,所有申报表只有税控专票的数据。普通发票开了数电票,那么全电普通发票就和税控开的普通发票合并都填写到其他开票栏次。

小规模纳税人通过电子发票服务平台开具的带有“增值税专用发票”或“普通发票”字样的数电票、纸质专票、纸质普票,其金额及税额应填入《增值税及附加税费申报表(小规模纳税人适用)》“增值税专用发票不含税销售额”或“其他增值税发票不含税销售额”相关栏次。其中,适用增值税免税政策的,按规定填入“免税销售额”相关栏次。

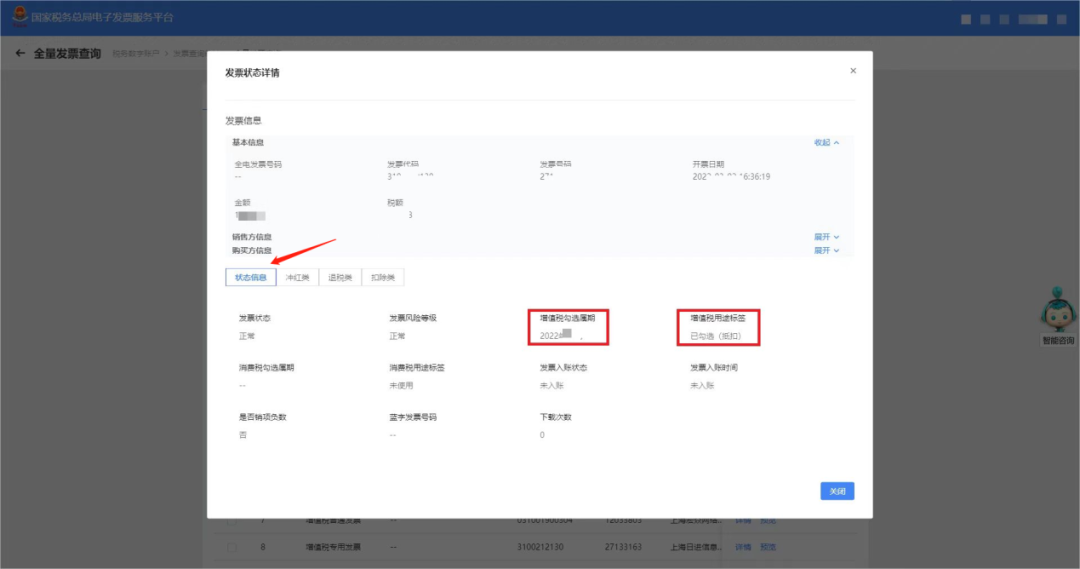

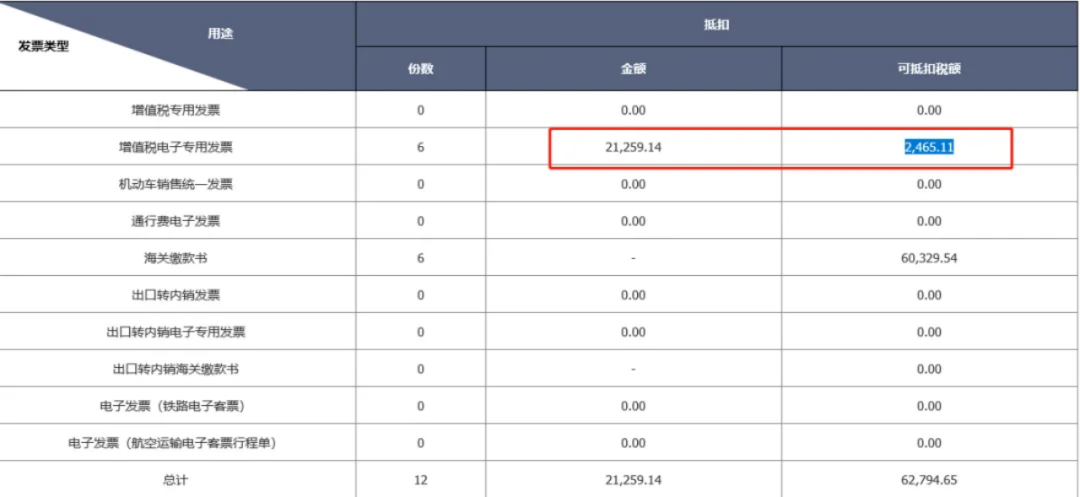

增值税申报表附表2第1栏,是汇总数,等于2+3栏次。虽然栏次名称是认证相符的增值税专用发票,其实这个里面要填写的包括值税专用发票(含增值税电子专用发票)、机动车发票、通行费电子发票,以及现在新增的数电票(增值税专用发票)、增值税纸质专用发票。

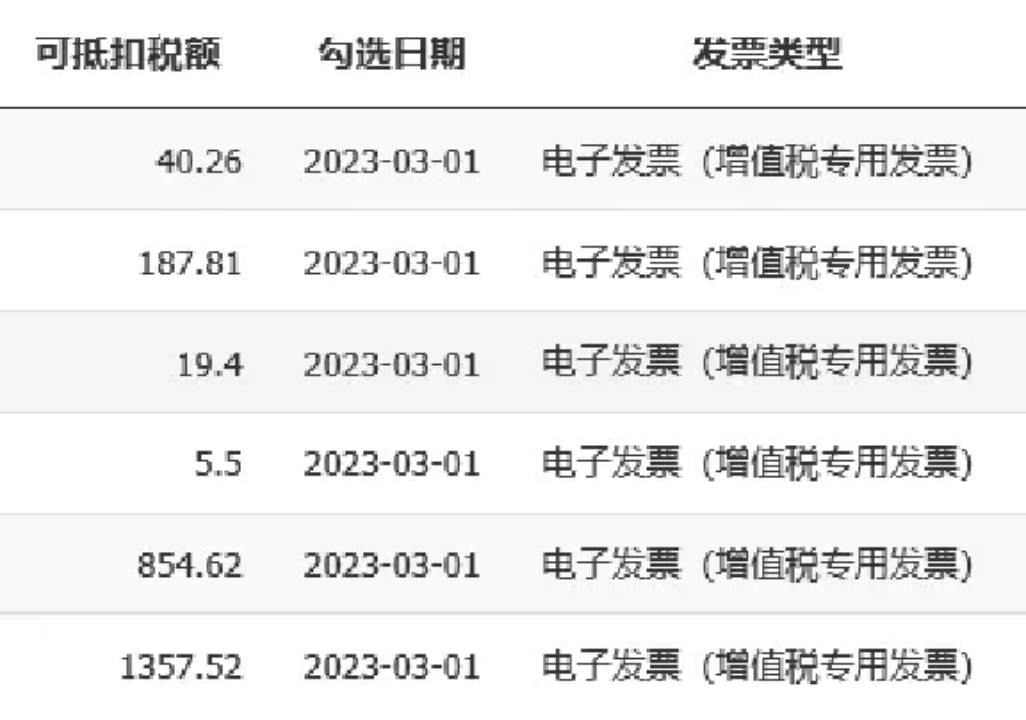

比如,公司2023年2月勾选了6份全电专票,如图:

那么,这部分发票统一填写到附表2,1、2、35行,和税控专票填写地方一样。

至此,附表2第一栏,其实一共可以填写四种抵扣凭证。

来源:老李聊财税、二哥税税念等,小颖言税编辑整理。