发布时间:2024-06-20

来源:专题导图 作者:严颖

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

- 中华人民共和国车船税法

- 中华人民共和国车船税法实施条例

- 财税〔2018〕74号(节能新能源车船享受车船税优惠)

-

国家税务总局关于印发《中华人民共和国车船税法宣传提纲》的通知(国税函〔2011〕712号)

- 《国家税务总局关于车船税征管若干问题的公告》(国家税务总局公告2013年第42号)

-

《关于调整享受车船税优惠的节能新能源汽车产品技术要求的公告》(工业和信息化部、财政部、税务总局公告2022年第2号)(自2024年7月1日起废止)

-

《中华人民共和国工业和信息化部 财政部 税务总局关于调整享受车船税优惠的节能 新能源汽车产品技术要求的公告》(中华人民共和国工业和信息化部 财政部 税务总局公告2024年第10号)

-

1.对于没有扣缴义务人的应税车船,车船的所有人或者管理人是否依法履行纳税义务?

-

2.从事机动车交通事故责任强制保险业务的保险机构进是否按规定履行车船税法定扣缴义务?是否有延迟扣缴申报?

-

3.依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机劲车辆和船舶,是否按规定申报缴纳车船税?

-

4.轮式专用机械车,最高设计车速是否>20 公里/小时,最高设计车速≤20 公里/小时的轮式工程机械车不征税。

-

5.专用作业车是否与属于商用车税目的专用汽车混淆,如汽车起重机、消防车、混凝士泵车、清障车、高空作业车、酒水车、扫路车,在设计和技术特性上是否属于用于特殊工作的车辆?

-

6.享受税收优惠的车船是否符合规定的标准、在规定的目录范围,履行了规定的程序?

-

-

8.享受税收优惠是否符合规定的条件,是否履行了规定的程序?

-

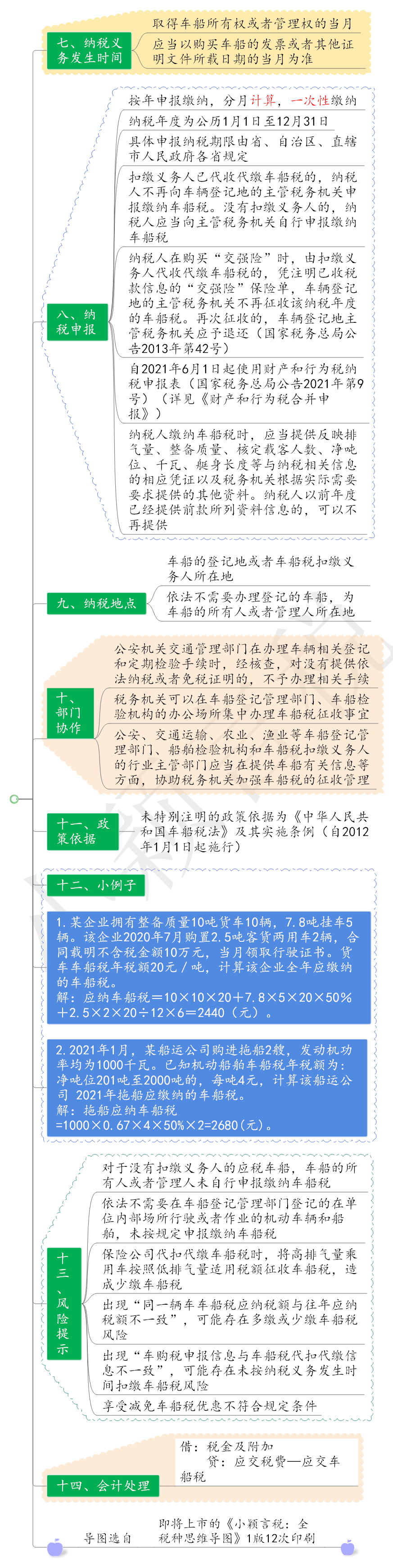

1、某船舶公司拥有拖船2艘,发动机功率均为1500千瓦。其船舶税额为净吨位201吨至2000吨的,每吨4元。该船舶公司当年应缴纳车船税1500×2×0.67×50%×4=4020元。

2、根据车船税的规定,下列选项中不属于法定免税的有()。

3、下列关于车船税的征收管理表述正确的有( )。

A、已办理退税的被盗抢车船,失而复得的,纳税人应当从公安机关出具相关证明的次月起计算车船税

B、对于依法不需要购买机动车交通事故责任强制保险的车辆,纳税人应当向主管税务机关申报缴纳车船税

C、车船税按年缴纳,具体申报纳税期限由国家税务总局规定

D、税务机关可以在车船管理部门、车船检验机构的办公场所集中办理车船税征收

4、下列各项中,符合车船税有关规定的有( )。

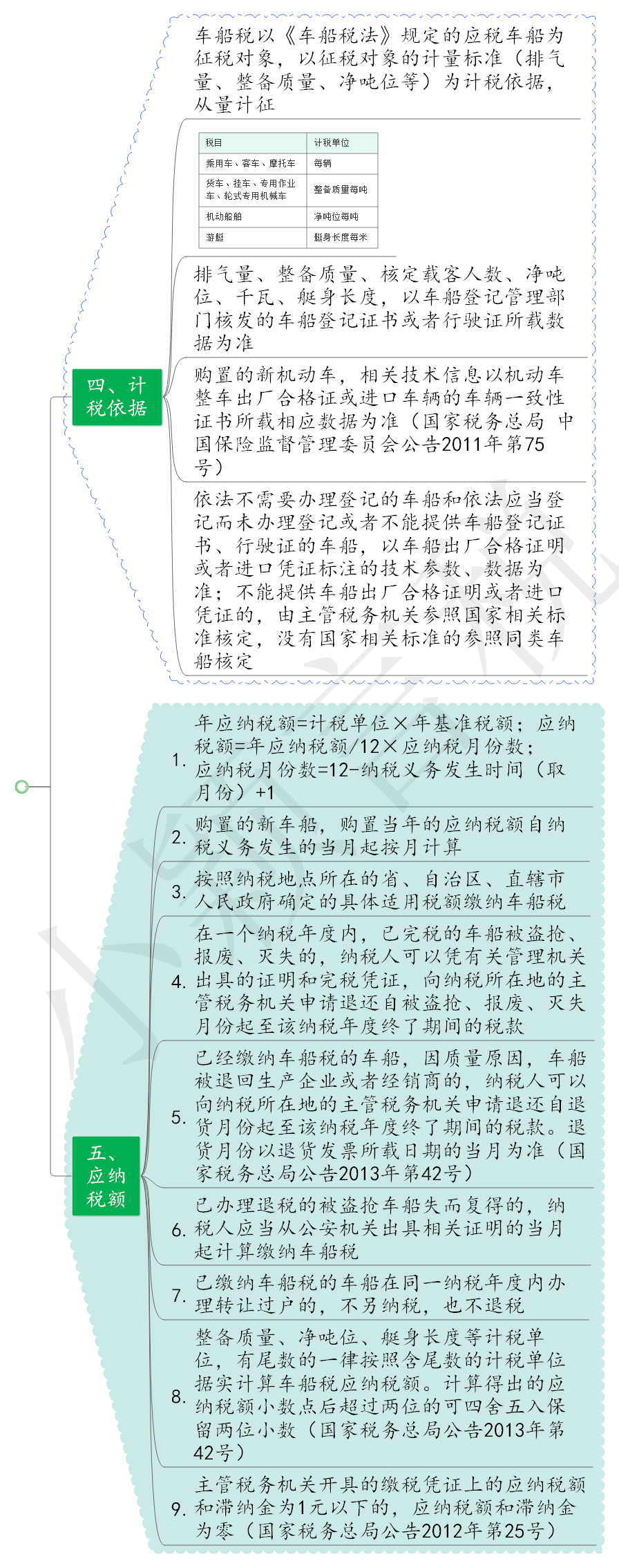

5、某企业拥有整备质量10吨货车10辆,7.8吨挂车5辆。该企业2019年7月购置2.5吨客货两用车2辆,合同载明不含税金额10万元,当月领取行驶证书。货车车船税年税额20元/吨,该企业全年应缴纳车船税。应纳车船税=10×10×20+7.8×5×20×50%+2.5×2×20÷12×6=2440(元)

6.某企业 2015 年 1 月缴纳了 5 辆客车的车船税,其中一辆 9 月被盗,已办理车船税退还手续;11 月由公安机关找回并出具证明,企业补缴了车船税,假定该类型客车年基准税额为 480 元,计算该企业 2015 年实缴的车船税。

解:已办理退税的被盗抢车船失而复得的,纳税人应当从公安机关出具相关证明的当月起计算缴纳车船税。实缴的车船税=4×480+480÷12×10=2320(元)。

扫一扫,打开该文章