发布时间:2024-06-03 来源:二哥税税念 作者:二哥

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

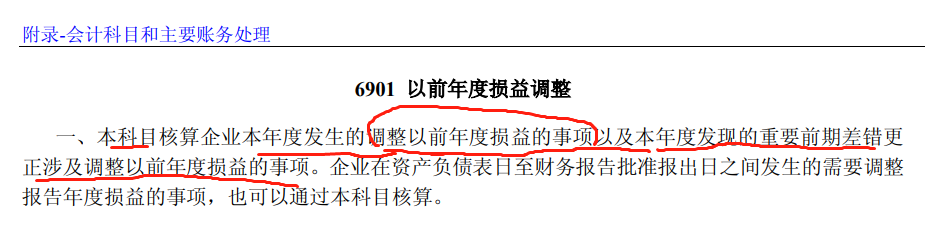

神奇在于,分录做在当年,但是相关的损益数据不会计入当年的利润表,其实简单的从名字上也你能看出来,以前嘛,人家是对以前年度的损益的调整,当然不计入当年利润表。

很多会计人会问,既然这样,干嘛分录做到当年啊,你直接把财务软件反结账,然后把你去年期间打开,把分录补到去年不就行了嘛,简单粗暴!(不可否认,确实很多人这么做,也挺方便,包括二哥在年初审计时候也经常这么干)。

但是实际上这样干一方面严格来说是不符合规范的。人家会计准则有专门的科目给你用。

2022年1月,银行把发票给我开过来了,开了212的发票,税率6%,金额200,税额12,我有12的进项税,费用只需要计入200,但是我去年计入212,是不是涉及去年的一个调整呢。

当然,如果金额不大,我们一般直接调整在2022年当期了。

然鹅,二哥今天不是说这种简单粗暴做法(省事),我就是要用以前年度损益给大家做一遍,而且要结合财务软件实操给大家全流程看看用了以前年度损益调整后财务报表有什么影响,需要做什么调整。

因为我要模拟一个新的账套,从记账到报表生成都要做,所以我得用一款免费财务软件来做。

这个免费的财务软件我经常推荐给大家用来练手,有些人虽然会写分录(考过职称都会)但是说实话报表如何从分录生成的,实践中报表如何取数的都不清楚,所以用这个免费软件模拟一下对学习是很有帮助的。

1、模拟一个账套,就叫二哥税税念有限公司吧,用会计准则,账就从2021年3月开始做。

2、账套设置好了就开始干业务了,其实会计核算很简单,框架都给你搭好了,你根据你公司情况弄点财务制度出来,然后弄个账套就开始干活了,让业务按你弄的标准把业务单据都弄好(什么报销单、发票、签字流程),然后你拿到这些把它们翻译成会计语言(写分录)录入就行。

4、3月结账,期末点击结账,自动生成结转凭证,一个字方便!如果不结转会出现什么情况,那你利润表的数据就不会转移到资产负债表(本年利润去),你资产负债表就不平!

结转的关键分录,其实就是把损益科目转到所有者权益科目去。

5、我们再模拟一个月的业务(4月)让报表稍微丰富一些,4月取得一笔咨询收入,分录如下:

其他无业务(这里二哥就暂时不结转增值税了,不影响本文对以前年度损益的演示结果)

6、假设2021年后面业务都没有了,把后面包括4月每个月都以此月结掉。

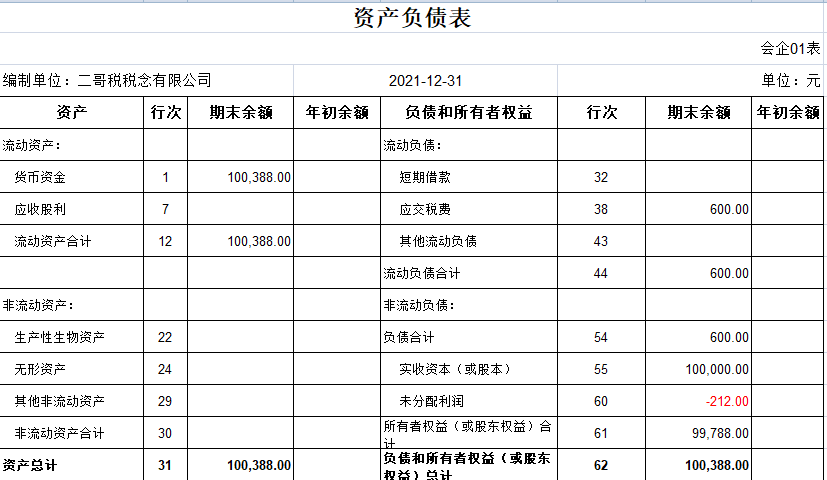

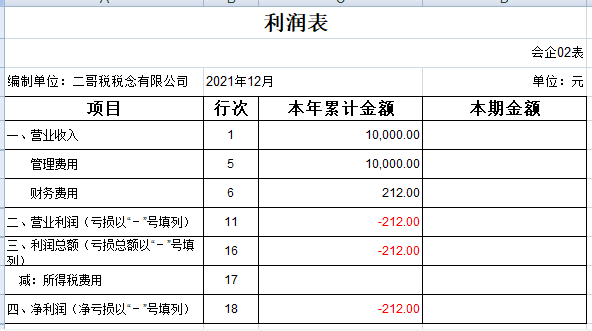

最后出具了2021年的年度资产负债表和利润表如图:

从报表简单的看,2021年亏损212(10000-10000-212),资产负债表未分配利润也是212。业务非常简单。

7、好了,现在关键的地方来了,2022年到了,2022年1月公司向银行说索取的发票终于开出来了。

我们之前全额计入了财务费用,但是发票开过来还有12的进项税,很显然是去年多计了财务费用,我们需要调整去年的财务费用。

但是账已经结了,所以按照规定,我们用了以前年度损益调整这个科目

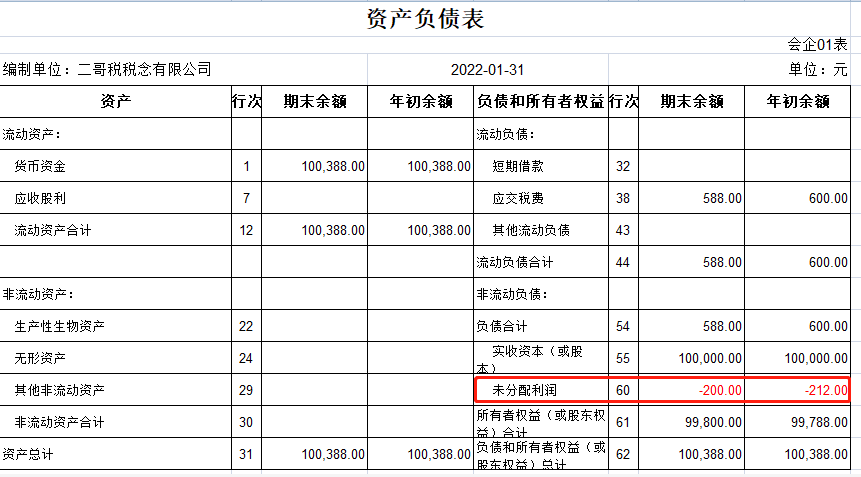

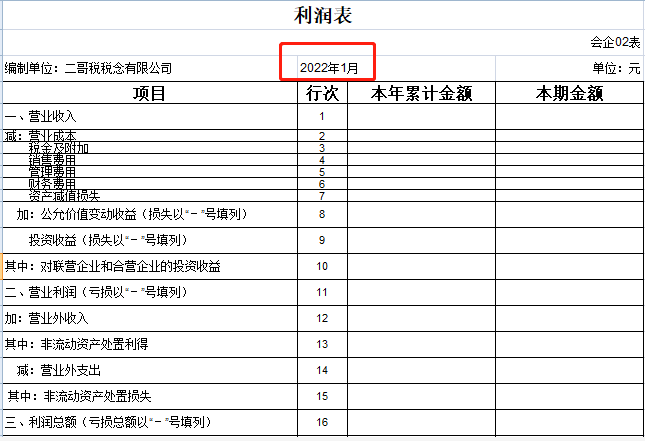

假设1月除了这笔业务外,当期没有其他业务了,我们接着结2022年1月的账,然后做2022年1月的财务报表。

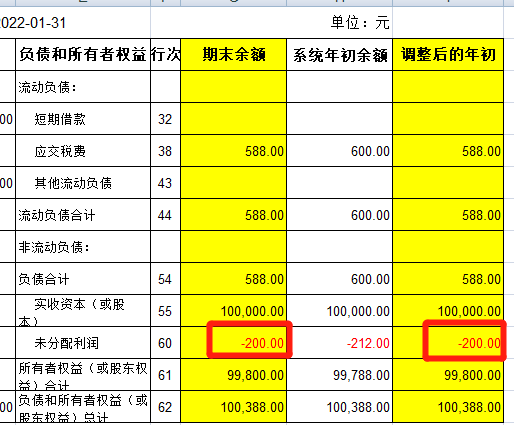

1月报表如图,期初的就是2021年12月系统的数据,期末就是2022年1月的数据。

很快你会发现,我们虽然1月做了一笔以前年度损益调整(涉及损益12),但是利润表没有数据,因为以前年度损益调整这个科目数据不会体现在当期。

更为关键的问题出现了,那就是用了以前年度损益调整后。

资产负债表上面未分配利润期末-期初也不等于本期净利润了,如图:

为什么出现这个差异,原因是以前年度损益调整这个科目做在当期不通过利润表,而是直接体现在未分配利润上面了,所以这种报表间的勾稽关系就不勾稽了。

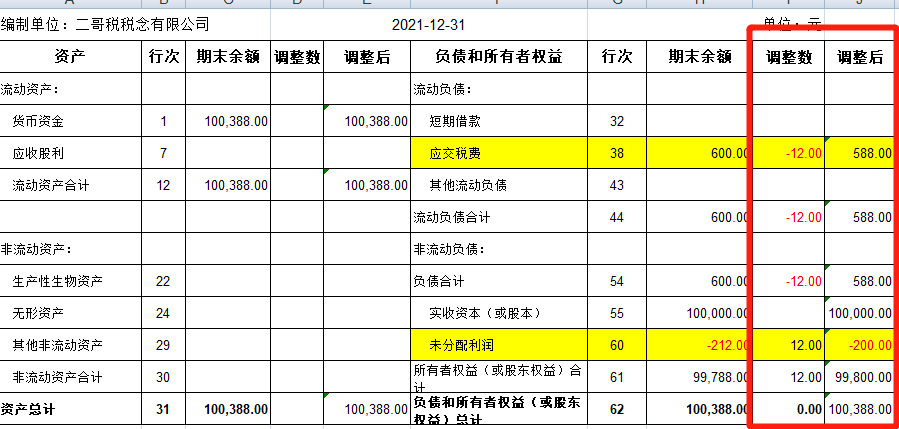

其实这里就存在关键的一步(也是很多朋友之前也问到二哥的一个步骤),如何调整上年财务报表!

以前年度损益做完了需要调整一下上年的报表(不是在财务软件系统调整,而是手动直接调整excel报表)。

我们应该根据以前年度损益调整的分录相应的去调整2021年12月资产负债表对于的报表项目和利润表对应的报表项目。

我们这个案例其实就是涉及应交税费和财务费用(以前年度损益调整)两个科目。

所以,我们对应应该去调整资产负债表的应交税费和未分配利润,如图:

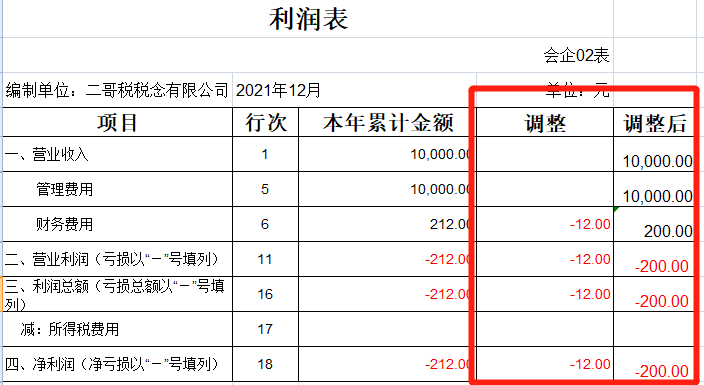

同时,对利润表的财务费用项目也做相应的调整,如图:

其实调整完成后,我们以此表作为次年的年初数,那自然就勾稽上了。

其实道理很简单,就是分录在次年,但是影响了2021的损益,我们要把这个影响体现在2021的财务报表上。

这就是你要用以前年度损益调整这个科目应该要做的。。

然后我们汇算清缴时候直接按照调整后的利润表为基础申报就行了,这个时候进项税的影响也都是调整回来了的。

不过!其实说实话实际工作中很少有人这么麻烦的做,很多根本不会用以前年度损益调整这个科目处理的。

当然既然大家经常搜索什么补税调整都要用这个以前年度损益,那二哥也仔细给大家实操一下这个神奇的科目具体实操到底是怎么回事。