НќШеЃЌЙњМвЫАЮёзмОжЙуЖЋЪЁЫАЮёОжЗЂВМЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАаХЯЂБЈИцАьРэжИв§ЁЗЃЌЦфжаАќРЈЦѓвЕЫљЕУЫАЛузмФЩЫАаХЯЂБЈИцЙцЖЈЁЂАьРэСїГЬгызЪСЯЁЂАьРэАИР§МАжївЊеўВпвРОнЕШЁЃ

ЫФЁЂжївЊеўВпвРОн

ОгУёЦѓвЕдкжаЙњОГФкПчЕиЧјЩшСЂВЛОпгаЗЈШЫзЪИёЗжжЇЛњЙЙЕФЃЌИУОгУёЦѓвЕЮЊПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЃЌГ§СэгаЙцЖЈЭтЃЌЦфзмЛњЙЙЁЂЗжжЇЛњЙЙОљашЬюБЈЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЃЌНјааЦѓвЕЫљЕУЫАЛузмФЩЫАаХЯЂБЈИцЁЃ

ЗжжЇЛњЙЙВЛТлЪЧЗёОЭЕидЄНЩЃЌОљашНјааЛузмФЩЫАЮЌЛЄЁЃШєЖўМЖЗжжЇЛњЙЙЮоЗЈЬсЙЉЛузмФЩЫАЦѓвЕЗжжЇЛњЙЙЫљЕУЫАЗжХфБэЃЌвВЮоЗЈЬсЙЉЯрЙижЄОнжЄУїЦфЖўМЖМАвдЯТЗжжЇЛњЙЙЩэЗнЕФЃЌгІЪгЭЌЖРСЂФЩЫАШЫМЦЫуВЂОЭЕиНЩФЩЦѓвЕЫљЕУЫАЃЌДЫЪБЗжжЇЛњЙЙашГіОпЪщУцЧщПіЫЕУїОпЬхЧщПіКЭдвђЃЌЮоашЬюБЈЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЁЃЪгЭЌЖРСЂФЩЫАШЫЕФЗжжЇЛњЙЙЃЌЦфЖРСЂФЩЫАШЫЩэЗнвЛИіФъЖШФкВЛЕУБфИќЁЃ

ЩЯЪіБИАИБЈИцаХЯЂЗЂЩњБфЛЏЕФЃЌГ§СэгаЙцЖЈЭтЃЌгІдкФкШнБфЛЏКѓ 30 ШеФкБЈзмЛњЙЙКЭЗжжЇЛњЙЙЫљдкЕижїЙмЫАЮёЛњЙиБИАИЃЌВЂАьРэБфИќЫАЮёЕЧМЧЁЃЗжжЇЛњЙЙзЂЯњЫАЮёЕЧМЧКѓ 15 ШеФкЃЌзмЛњЙЙгІНЋЗжжЇЛњЙЙзЂЯњЧщПіБЈЫљдкЕижїЙмЫАЮёЛњЙиБИАИЃЌВЂАьРэБфИќЫАЮёЕЧМЧЁЃ

ЃЈвЛЃЉЯпЯТАьРэ

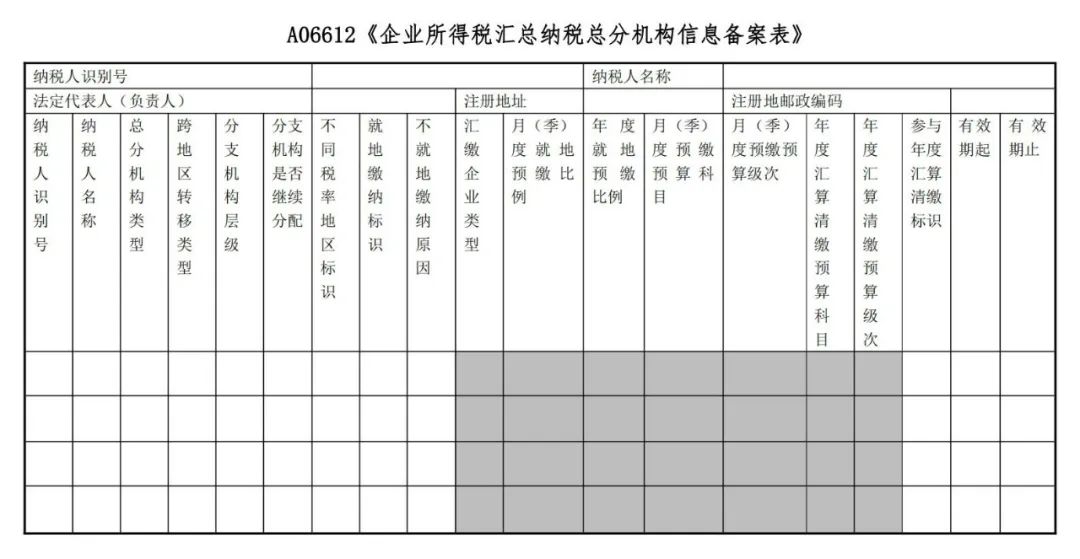

ЬсНЛ A06612ЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЃЈБэбљШчЯТЃЌЛвЩЋРИДЮЮоашЬюБЈЃЉ

ЛљДЁЃЈБиЬюЃЉЯюФПЬюБэЫЕУїЃК

1ЃЎзмЗжЛњЙЙРраЭЃКЗжЮЊзмЛњЙЙЁЂЗжжЇЛњЙЙЁЂзмЛњЙЙЯю

ФПВПЁЂзмЛњЙЙЖРСЂЩњВњОгЊВПУХЁЃ

ЃЈ1ЃЉзмЛњЙЙЖРСЂЩњВњОгЊВПУХЃКЛузмФЩЫАЦѓвЕзмЛњЙЙЩшСЂЕФОпгажїЬхЩњВњОгЊжАФмЁЂЧвЦфгЊвЕЪеШыЁЂжАЙЄаНГъКЭзЪВњзмЖюгыЙмРэжАФмВПУХЗжПЊКЫЫуЕФВПУХЃЌПЩЪгЭЌвЛИіЖўМЖЗжжЇЛњЙЙЃЌОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЁЃ

ЃЈ2ЃЉзмЛњЙЙЯюФПВПЃКПчЕиЧјОгЊНЈжўЦѓвЕзмЛњЙЙжБЪєЕФЯюФПВП

2ЃЎПчЕиЧјзЊвЦРраЭЃКЗжЮЊЁАПчЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЁБЁЂЁАПчЕиЪаЁБЁЂЁАПчЯиЧјЁБЁЂЁАШЋЖюЩЯНЩжабыЙњПтЕФЗЧПчЕиЧјЫАЪезЊвЦЦѓвЕЁБЁЂЁАЪЁФкЪЕааЬиЖЈБШР§ЗжЬЏНЩФЩЛђзмЛњЙЙЛузмНЩФЩАьЗЈЕФЦѓвЕЁБЁЃ

ЃЈ1ЃЉПчЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЃКжСЩйгавЛИіЗжжЇЛњЙЙдкЪЁЭтЃЈКЌЩюлкЃЉЕФзмЛњЙЙЁЂзмЛњЙЙдкЪЁЭтЃЈКЌЩюлкЃЉЕФЗжжЇЛњЙЙбЁдёИУЯюЃЛ

ЃЈ2ЃЉПчЕиЪаЃКЫљгаЗжжЇЛњЙЙдкЪЁФкЃЈВЛКЌЩюлкЃЉЧвжСЩйгавЛИіЗжжЇЛњЙЙдкЭтЪаЕФзмЛњЙЙЁЂЪЁФкПчЪаЃЈВЛКЌЩюлкЃЉЕФЗжжЇЛњЙЙбЁдёИУЯюЃЛ

ЃЈ3ЃЉПчЯиЃЈЧјЃЉЃКЫљгаЗжжЇЛњЙЙдкЭЌвЛЪаФкЕФзмЗжЛњЙЙбЁдёИУЯюЁЃ

ЃЈ4ЃЉШЋЖюЩЯНЩжабыЙњПтЕФЗЧПчЕиЧјЫАЪезЊвЦЦѓвЕЁЂЪЁФкЪЕааЬиЖЈБШР§ЗжЬЏНЩФЩЛђзмЛњЙЙЛузмНЩФЩАьЗЈЕФЦѓвЕЃКеўВпСэгаЙцЖЈЕФЬиЖЈЦѓвЕбЁдёИУЯюЃЛ

3ЃЎЗжжЇЛњЙЙВуМЖЃКЗжЮЊ 2 МЖЁЂ2 МЖвдЯТЁЃ

ЃЈ1ЃЉзмЛњЙЙЭЌЪБгІНЋЦфЖўМЖМАвдЯТЫљгаЗжжЇЛњЙЙЃЈАќКЌВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЉаХЯЂЬюБЈЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЬсНЛжїЙмЫАЮёЛњЙиБИАИЃЛ

ЃЈ2ЃЉЗжжЇЛњЙЙЃЈАќРЈВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЉгІНЋЦфзмЛњЙЙЁЂЩЯМЖЗжжЇЛњЙЙКЭЯТЪєЗжжЇЛњЙЙЃЈШчгаЃЉаХЯЂЬюБЈЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЬсНЛЦфЫљдкЕижїЙмЫАЮёЛњЙиБИАИЁЃ

ЃЈ3ЃЉзмЛњЙЙЖРСЂЩњВњОгЊВПУХЁЂзмЛњЙЙЯюФПВПЃЌвВашвЊЬюаДЯргІРИДЮЕФФкШнЁЃ

4ЃЎЗжжЇЛњЙЙЪЧЗёМЬајЗжХфЃКЬюаДЁАЗёЁБЁЃ

5ЃЎВЛЭЌЫАТЪЕиЧјБъЪЖЃКЗжЮЊЁАЪЧЁБЁЂЁАЗёЁБЁЃШєзмЛњЙЙЛђИУЗжжЇЛњЙЙДІдкВЛЭЌЫАТЪЕиЧјЕФЃЈР§ШчЗћКЯЯэЪмКсЧйЁЂФЯЩГ 15%ЦѓвЕЫљЕУЫАгХЛнЫАТЪЬѕМўЃЉЃЌДЫДІЬюЁАЪЧЁБЁЃ

6ЃЎОЭЕиНЩФЩБъЪЖЃКЗжЮЊЁАЪЧЁБЁЂЁАЗёЁБЁЃШєашвЊЗжЬЏНЩФЩЫАПюЃЌЬюЁАЪЧЁБЃЌШєЗћКЯЮоашЗжЬЏНЩФЩЫАПюЬѕМўЃЌЬюЁАЗёЁБЃЌЧвашзМШЗЬюаДЯТУцЕФЁАВЛОЭЕиНЩФЩдвђЁБЁЃ

7ЃЎВЛОЭЕиНЩФЩдвђЃКИљОнЪЕМЪЧщПіДгЯТЪіФкШнбЁдёЬюаДЁЃ

(1)ЁАВЛОпгажїЬхЩњВњОгЊжАФмЕФФкВПИЈжњадЖўМЖЗжжЇЛњЙЙЁБЃКВЛОпгажїЬхЩњВњОгЊжАФмЃЌЧвдкЕБЕиВЛНЩФЩдіжЕЫАЁЂгЊвЕЫАЕФВњЦЗЪлКѓЗўЮёЁЂФкВПбаЗЂЁЂВжДЂЕШЛузмФЩЫАЦѓвЕФкВПИЈжњадЕФЖўМЖЗжжЇЛњЙЙЃЌВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЛ

(2)ЁАзмЛњЙЙЩЯФъЖШШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЯТЩшЖўМЖЗжжЇЛњЙЙЁБЃКЩЯФъЖШзмЛњЙЙШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЃЌЦфЖўМЖЗжжЇЛњЙЙВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЛ

(3)ЁАаТЩшСЂЕФЖўМЖЗжжЇЛњЙЙЁБЃКаТЩшСЂЕФЖўМЖЗжжЇЛњЙЙЃЌЩшСЂЕБФъВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЛ¹

(4)ЁАЕБФъГЗЯњЕФЖўМЖЗжжЇЛњЙЙЁБЃКЕБФъГЗЯњЕФЖўМЖЗжжЇЛњЙЙЃЌздАьРэзЂЯњЫАЮёЕЧМЧжЎШеЫљЪєЦѓвЕЫљЕУЫАдЄНЩЦкМфЦ№ЃЌВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЛ

(5)ЁАЛузмФЩЫАЦѓвЕдкжаЙњОГЭтЩшСЂЕФВЛОпгаЗЈШЫзЪИёЕФЖўМЖЗжжЇЛњЙЙЁБЃКЛузмФЩЫАЦѓвЕдкжаЙњОГЭтЩшСЂЕФВЛОпгаЗЈШЫзЪИёЕФЖўМЖЗжжЇЛњЙЙЃЌВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЁЃ

(6)ЁАЦфЫћЁБЃКЗћКЯВЛОЭЕидЄНЩЙцЖЈЕФЦфЫћЧщПіЁЃЦфжаЪаФкПчЯиЃЈЧјЃЉЛузмФЩЫАЕФЗжжЇЛњЙЙЁЂШ§МЖМАвдЯТЗжжЇЛњЙЙбЁдёДЫЯюЁЃ

8ЃЎВЮгыФъЖШЛуЫуЧхНЩБъЪЖЃКЗжЮЊЁАЪЧЁБЁЂЁАЗёЁБЁЃгыЁАОЭЕиНЩФЩБъЪЖЁБТпМБЃГжвЛжТЃЌОЭЕиНЩФЩЕФбЁЁАЪЧЁБЃЌВЛОЭЕиНЩФЩЕФбЁЁАЗёЁБЃЛ

ЁАгааЇЦкЦ№ЁБбЁдёзмЗжЛњЙЙГЩСЂЕФШеЦкЃЌЁАгааЇЦкжЙЁБбЁдёЯргІЕФНижЙЪБМфЁЃЦфжаЖдгкЕБФъаТГЩСЂЕФЖўМЖЗжжЇЛњЙЙЁЂзмЛњЙЙЩЯФъЖШШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЯТЩшЖўМЖЗжжЇЛњЙЙЃЌЁАгааЇЦкжЙЁБЬюаДжСБЈИцЕБФъ 12 дТ 31 ШеЃЌЭЌЪБдіЩшвЛЬѕДЮФъ 1 дТ 1 ШежСГЄЦкЕФаХЯЂЮЌЛЄЃЌЁАОЭЕиНЩФЩБъЪЖЁБбЁдёЁАЪЧЁБЃЛЖдгкЕБФъГЗЯњЕФЖўМЖЗжжЇЛњЙЙЃЌЁАгааЇЦкжЙЁБдгааХЯЂгааЇЦкНижЙжСзЂЯњЕБШеЕФЩЯМОЖШФЉЃЌаТдіБИАИаХЯЂОЭЕидЄНЩБъЪЖЮЊЁАЗёЁБЁЃ

ЕчзгЫАЮёОжЯпЩЯАьРэЮоашЬюБЈЁЖЦѓвЕЫљЕУЫАЛузмФЩЫАзмЗжЛњЙЙаХЯЂБИАИБэЁЗЃЌЕЋИїФЃПщРИДЮЬюаДПкОЖгыЯпЯТАьРэЕФвЛжТЃЌДЫДІНіеЙЪОЯпЩЯАьРэСїГЬЁЃ

1.ЕЧТМЕчзгЫАЮёОжЃЌвРДЮЕуЛїНјШыЁАЮввЊАьЫАЁБ--ЁАзлКЯаХЯЂБЈИцЁБ--ЁАЬиЖЈЩцЫАаХЯЂБЈИцЁБ--ЁАЛузмФЩЫАБЈИцЁБ

2.ЂйШєЪЧЪзДЮАьРэЛузмФЩЫАБЈИцЃЌжБНгНјШыЬюБЈвГУцЃЌЦѓвЕИљОнздЩэЧщПібЁдёЁЃ

ЗжжЇЛњЙЙБИАИЃКЬюБЈБИАИзмЬхаХЯЂвдМАЩЯвЛМЖЛњЙЙаХЯЂ

жїЬхЩњВњОгЊжАФмЕФВПУХБИАИЃКНіашдкЁАзмЛњЙЙЖРСЂЩњВњОгЊВПУХЁБТМШыВПУХУћГЦ

ЂкШєЪЧЗЧЪзДЮАьРэЃЌПЩЭЈЙ§ВЫЕЅНјШывбАьРэМЧТМСаБэвГУцЃЌЖдЦѓвЕЫљЕУЫАЛузмФЩЫАБЈИцНјааВщПДЛђБфИќЁЃ

4.ЛузмФЩЫАаХЯЂБЈИцЕїећзЂвтЪТЯю

ЕБЛузмФЩЫАЦѓвЕзмЗжЛњЙЙаХЯЂЗЂЩњБфЛЏашвЊЕїећЦѓвЕЮЌЛЄаХЯЂЪБЃЌВЛНЈвщжБНгаоИФдгааХЯЂЃЈЮЌЛЄДэЮѓЕФГ§ЭтЃЉЃЌЖјгІЭЈЙ§ЕїећгааЇЦкжЙШеЦкЁЂаТдівЛаааХЯЂЕФЗНЪННјааЯргІаХЯЂЕФЕїећЁЃддђЩЯвдЧАФъЖШЕФзмЗжЛњЙЙЛузмФЩЫАаХЯЂЮЌЛЄВЛЕУЫцвтБфИќЁЃ

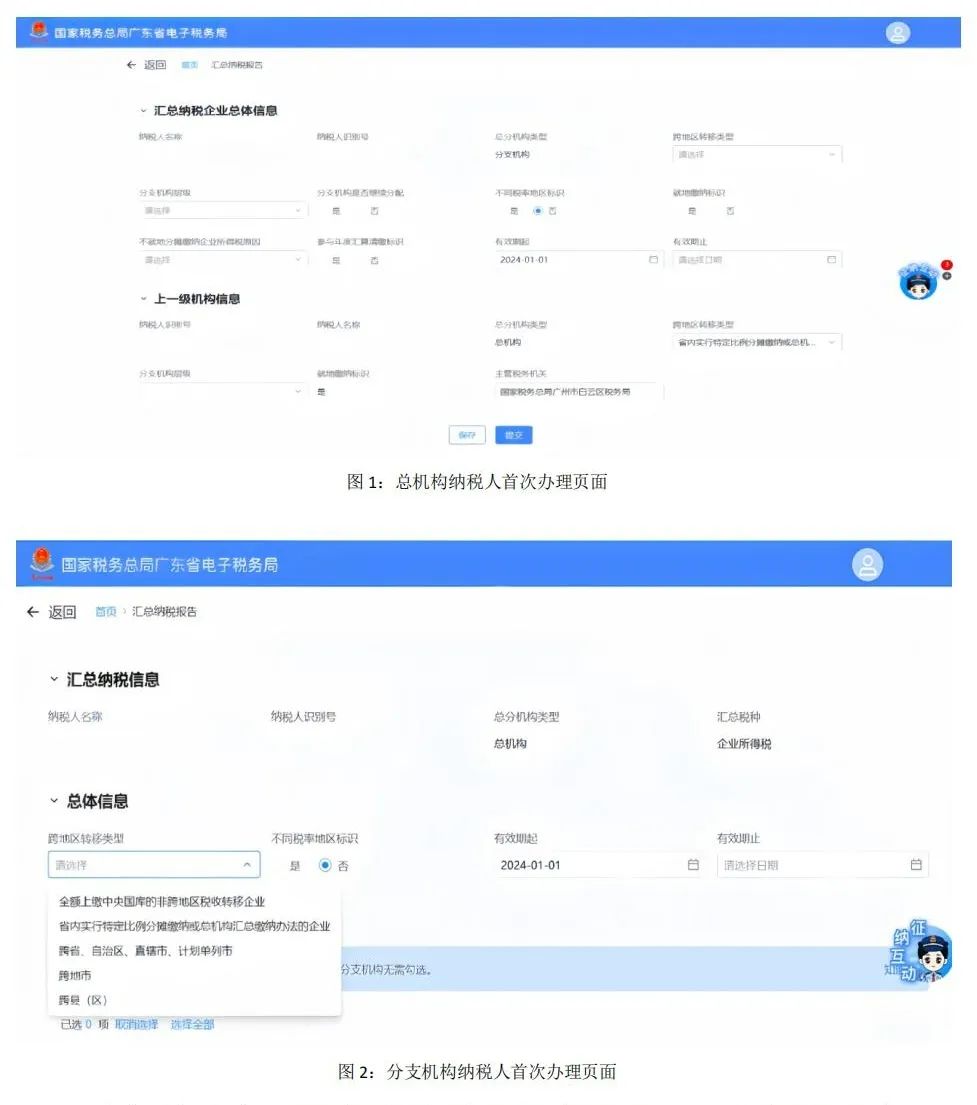

1.ПчЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЕФЦѓвЕдкЙужнЪаЬьКгЧјаТдівЛИіОпгажїЬхЩњВњОгЊжАФмЕФ 2024Фъ4 дТаТПЊвЕЖўМЖЗжжЇЛњЙЙЃК

АьРэЛузмФЩЫАаХЯЂБЈИцЪБЃЌзмЗжЛњЙЙРраЭбЁдёЁАЗжжЇЛњЙЙЁБЃЛЗжжЇЛњЙЙВуМЖбЁдёЁА2 МЖЁБЃЛПчЕиЧјзЊвЦРраЭбЁдёЁАПчЪЁЁЂзджЮЧјЁЂжБЯНЪаЁЂМЦЛЎЕЅСаЪаЁБЃЛЗжжЇЛњЙЙЪЧЗёМЬајЗжХфбЁдёЁАЗёЁБЃЛВЛЭЌЫАТЪЕиЧјБъЪЖЃКбЁдёЁАЗёЁБЃЛОЭЕиНЩФЩБъЪЖбЁдёЁАЗёЁБЃЛВЛОЭЕиНЩФЩдвђбЁдёЁАаТЩшСЂЕФЖўМЖЗжжЇЛњЙЙЁБЃЛВЮгыФъЖШЛуЫуЧхНЩБъЪЖбЁдёЁАЗёЁБЁЃгааЇЦкТМШыЮЊ2024Фъ4дТ1Ше——2024Фъ12дТ31ШеЁЃ

ЭЌЪБашСэаТдівЛЬѕОЭЕиНЩФЩБъжОЮЊЁАЪЧЁБЃЌгааЇЦкЮЊ2025Фъ1дТ1ШежСГЄЦкгааЇЕФЛузмФЩЫАаХЯЂЁЃ

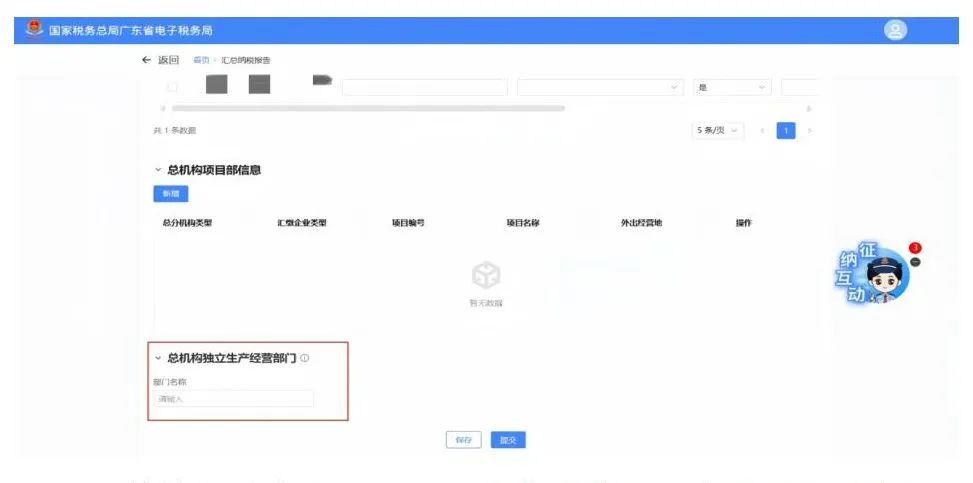

2.ЪаФкПчЯиЃЈЧјЃЉ/еђЦѓвЕЕФЗжжЇЛњЙЙ

ИУРрЗжжЇЛњЙЙгІЧјЗжвдЯТЧщаЮНјааЛузмФЩЫАаХЯЂБЈИцЃК

ЃЈ1ЃЉЕБЕиеўИЎЛђВЦЫАСЊКЯЙцЖЈВЛдкЪаФкЖдЗжжЇЛњЙЙЫАПюНјааЗжХфЕФЃЌПЩгЩзмЛњЙЙЭГвЛЛузмНЩФЩЃЌЗжжЇЛњЙЙЕФЛузмФЩЫАаХЯЂЮЌЛЄжаПчЕиЧјзЊвЦРраЭбЁдёЁАПчЯиЃЈЧјЃЉЁБЃЌОЭЕидЄНЩБъЪЖбЁдёЁАЗёЁБЃЌдвђбЁдёЁАЦфЫћЁБЁЃзмЛњЙЙвВашТМШыЛузмФЩЫАаХЯЂЃЌЗжжЇЛњЙЙЕФЛузмФЩЫАаХЯЂЮЌЛЄжаПчЕиЧјзЊвЦРраЭбЁдёЁАПчЯиЃЈЧјЃЉЁБЃЌОЭЕидЄНЩБъЪЖбЁдёЁАЗёЁБЃЌдвђбЁдёЁАЦфЫћЁБЁЃЭъГЩЩЯЪіЩшжУКѓЃЌЗжжЇЛњЙЙжБНгЛузмжСзмЛњЙЙЩъБЈЃЌЮоашдкЗжжЇЛњЙЙЫљдкЕиздааЩъБЈЁЃ

ЁяШєзмЛњЙЙаТЩшЪаЭтЃЈПчЪаЛђПчЪЁЃЉЗжжЇЛњЙЙЕФЃЌдђзмЛњЙЙгІМАЪББфИќЛузмФЩЫАаХЯЂЃЌИїЗжжЇЛњЙЙОљгІПЊЪМОЭЕидЄНЩЗжЬЏЫАПюЃЌвВПЩжИЖЈЪаФкФГвЛЗжжЇЛњЙЙзїЮЊЖўМЖЗжжЇЛњЙЙНјаадЄНЩЗжЬЏЃЌЦфОЭЕидЄНЩБъЪЖгІБфИќЮЊЁАЪЧЁБЃЌВЂАДзмЛњЙЙжїЙмЫАЮёЛњЙЙЪмРэЕФЗжХфБэНјааЩъБЈЃЌЦфгрЪаФкЦфЫћЗжжЇЛњЙЙПЩЪгЮЊИУЖўМЖЗжжЇЛњЙЙЕФЯТМЖЗжжЇЛњЙЙЃЌВЛОЭЕидЄНЩЗжЬЏЫАПюЁЃ

ЃЈ2ЃЉЕБЕиеўИЎЛђВЦЫАСЊКЯЙцЖЈгІдкЪаФкЖдЗжжЇЛњЙЙЫАПюНјааЗжХфЕФЃЌЗжжЇЛњЙЙгІдкЕБЕиНјаадЄНЩЗжЬЏЃЌдђЛузмФЩЫАаХЯЂЮЌЛЄжаЕФОЭЕидЄНЩБъЪЖбЁдёЁАЪЧЁБЃЌАДзмЛњЙЙжїЙмЫАЮёЛњЙЙЪмРэЕФЗжХфБэНјааЩъБЈЁЃ

3.ЩЯФъЖШШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЛузмФЩЫАЦѓвЕЕФЖўМЖЗжжЇЛњЙЙ

ЩЯФъЖШШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЛузмФЩЫАЦѓвЕЕФЖўМЖЗжжЇЛњЙЙВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАЃЌашЬсЙЉзмЛњЙЙЩЯФъЖШЪєгкаЁаЭЮЂРћЦѓвЕЕФжЄУїзЪСЯЁЃЖўМЖЗжжЇЛњЙЙгІАДШчЯТВйзїЃК

ОйР§ЃКФГЗжжЇЛњЙЙЃЌ2024Фъ4дТвЛМОЖШЩъБЈЪБЃЌЩаЮДЭъГЩ2023ФъЖШЦѓвЕЫљЕУЫАЛуЫуЧхНЩЃЌВЛжЊЦфзмЛњЙЙ2023ФъЖШЪЧЗёЪЧаЁЮЂЃЌвђДЫЃЌЖдгкЛузмФЩЫАЮЌЛЄВйзїШчЯТЃК

ЃЈ1ЃЉ2024 ФъвЛМОЖШФЩЫАЩъБЈЪБЃЌАДашвЊОЭЕиЗжЬЏНЩФЩЕФЗНЪНЩъБЈЦѓвЕЫљЕУЫАЃЛ

ЃЈ2ЃЉ2024Фъ5дТ31ШеЭъГЩ2023ФъЖШЛуЫуЧхНЩКѓЃЌзмЛњЙЙЪЧаЁЮЂЃЌдђЖдЛузмФЩЫАЮЌЛЄНјааЕїећЃКдіМгвЛЬѕБИАИаХЯЂЃЌгааЇЦкЪЧ2024Фъ4дТ1ШежС 2024 ФъЕФ12дТ31ШеЃЌЁАОЭЕиНЩФЩБъЪЖЁБбЁдёЁАЗёЁБЃЌЁАВЛОЭЕиЗжЬЏНЩФЩЦѓвЕЫљЕУЫАдвђЁБбЁдёЁАзмЛњЙЙЩЯФъЖШШЯЖЈЮЊаЁаЭЮЂРћЦѓвЕЕФЯТЩшЖўМЖЗжжЇЛњЙЙЁБЁЃ

ЃЈ3ЃЉдйдіМгвЛЬѕБИАИаХЯЂЃЌгааЇЦкЪЧгЩ 2025Фъ1дТ1ШеЦ№жС9999Фъ12дТ31ШежЙЃЌЁАОЭЕиНЩФЩБъЪЖЁБбЁдёЁАЪЧЁБЁЃ

ЭъГЩЩЯЪіЩшжУКѓЃЌвЛМОЖШЩъБЈЪБЃЌИУЗжжЇЛњЙЙашвЊОЭЕиЗжЬЏВЂНЩФЩЦѓвЕЫљЕУЫАЁЃЛуНЩЭъГЩКѓЃЌШчзмЛњЙЙЪЧаЁЮЂЃЌдђЖўМОЖШжСЫФМОЖШЮоашЗжЬЏВЂНЩФЩЦѓвЕЫљЕУЫАЁЃвЛМОЖШвбОЗжЬЏНЩФЩЕФЫАПюЮоашСэааЭЫЛиЃЌВЛЛсЖдЦѓвЕЩъБЈЪ§ОнВњЩњгАЯьЁЃ

ЁяЦфзмЛњЙЙвВгІЭЌЪБаоИФЛузмФЩЫАЮЌЛЄЁЃ

4.ЛузмФЩЫАЦѓвЕФГЖўМЖЗжжЇЛњЙЙ2024Фъ4дТЧАРДАьРэзЂЯњЃК

гІЧјЗжвдЯТЧщаЮДІРэЃК

ЃЈ1ЃЉЪгЭЌЖРСЂФЩЫАШЫЙмРэЕФЗжжЇЛњЙЙЃЌгІАДеевЛАуЦѓвЕЕФзЂЯњГЬађДІРэЃЌАќРЈгІНјааЧхЫуЩъБЈЕШЃЛ

ЃЈ2ЃЉЖдЛузмЩъБЈЕФЗжжЇЛњЙЙЃЌАьРэзЂЯњЪБашЬсНЛзмЛњЙЙГіОпЕФЪщУцЧщПіЫЕУїЃЌВЂАДвдЯТЗНЗЈНјааДІРэЃКвЛЪЧНЋЗжжЇЛњЙЙЕФЛузмФЩЫАаХЯЂжежЙжСЩъЧызЂЯњШеЕФЩЯМОЖШФЉЃЈМД3дТ31ШеЃЉЃЛЖўЪЧжиаТТМШыЩъЧызЂЯњМОЖШжСФъФЉЕФЛузмФЩЫАаХЯЂЃЈ4дТ1ШежС12дТ31ШеЃЉЃЌЦфжаЁАОЭЕидЄНЩБъЪЖЁБбЁдёЁАЗёЁБЃЌдвђбЁдёЁАЕБФъГЗЯњЕФЖўМЖЗжжЇЛњЙЙЁБЃЛШ§ЪЧАДееЩЯЪіЗНЗЈНјааЩшжУКѓЃЌЗжжЇЛњЙЙДгЩъЧызЂЯњЕФЕБМОжСФъФЉЃЈАќРЈФъЖШЩъБЈвдМАЧхЫуЩъБЈЃЉОљЮоашЩъБЈЃЌе§ГЃАьРэзЂЯњМДПЩЁЃ

зЂвтЪТЯюЃК

ЫФЁЂжївЊеўВпвРОн

1.ЁЖжаЛЊШЫУёЙВКЭЙњЫАЪееїЪеЙмРэЗЈЁЗ

2.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЗЈЁЗ

3.ЁЖжаЛЊШЫУёЙВКЭЙњЦѓвЕЫљЕУЫАЪЕЪЉЬѕР§ЁЗ

4.ЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЫљЕУЫАеїЪеЙмРэАьЗЈ>ЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2012ФъЕк57КХЃЉ

5.ЁЖЙњМвЫАЮёзмОжЙуЖЋЪЁЫАЮёОжЙигкОгУёЦѓвЕЫљЕУЫАдЄНЩЩъБЈЦкЯоЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙуЖЋЪЁЫАЮёОжЙЋИц2018ФъЕк13КХЃЉ

6.ЁЖЙуЖЋЪЁЙњМвЫАЮёОж ЙуЖЋЪЁЕиЗНЫАЮёОжЙигкЮвЪЁПчЕиЧјОгЊЛузмФЩЫАЦѓвЕЫљЕУЫАеїЪеЙмРэгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙуЖЋЪЁЙњМвЫАЮёОжЙуЖЋЪЁЕиЗНЫАЮёОж2013ФъЕк13КХЃЉ

7.ЁЖВЦеўВП ЙњМвЫАЮёзмОжЙигкЬњЕРВПЭГвЛНЩФЩЦѓвЕЫљЕУЫАгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈВЦЫАЁВ2009145КХЃЉ

8.ЁЖЙњМвЫАЮёзмОжЙигкжаЙњЙЄЩЬвјааЙЩЗнгаЯоЙЋЫОЕШЦѓвЕЦѓвЕЫљЕУЫАгаЙиеїЙмЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ184КХЃЉ

9.ЁЖЙњМвЫАЮёзмОж жаЙњШЫУёвјаа ВЦеўВПЙигкПчЪЁКЯзЪЬњТЗЦѓвЕПчЕиЧјЫАЪеЗжЯэШыПтгаЙиЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАЗЂЁВ2012ЁГ116КХЃЉ

10.ЁЖЙњМвЫАЮёзмОжЙигкжаЙњгЪеўМЏЭХЙЋЫОЦѓвЕЫљЕУЫАеїЙмЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2013ФъЕк58КХЃЉ

11.ЁЖЙњМвЫАЮёзмОжЙигкжаЙњЪЏгЭЬьШЛЦјЙЩЗнгаЯоЙЋЫОжаЙњЪЏгЭЛЏЙЄЙЩЗнгаЯоЙЋЫОЦѓвЕЫљЕУЫАеїЙмЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2010ЁГ623КХЃЉ вРЩъЧыЙЋПЊ

12.ЁЖЙњМвЫАЮёзмОжЙигкжаЙњЪЏгЭЬьШЛЦјЙЩЗнгаЯоЙЋЫОжаЙњЪЏгЭЛЏЙЄЙЩЗнгаЯоЙЋЫОЫљЪєЖўМЖЗжжЇЛњЙЙОЭЕидЄНЩЦѓвЕЫљЕУЫАЮЪЬтЕФЭЈжЊЁЗЃЈЙњЫАКЏЁВ2011ЁГ211КХЃЉ вРЩъЧыЙЋПЊ

13.ЁЖЙњМвЫАЮёзмОжЙигк3ЯюЦѓвЕЫљЕУЫАЪТЯюШЁЯћЩѓХњКѓМгЧПКѓајЙмРэЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2015ФъЕк6КХЃЉ