发布时间:2024-06-24

来源:小陈税务08 作者:小陈税务整理

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(税务总局公告2024年第2号):按照方便就近原则,纳税人自行办理或受托人为纳税人代为办理的,向纳税人任职受雇单位的主管税务机关申报;有两处及以上任职受雇单位的,可自主选择向其中一处申报。

纳税人没有任职受雇单位的,向其户籍所在地、经常居住地或者主要收入来源地的主管税务机关申报。主要收入来源地,是指2023年向纳税人累计发放劳务报酬、稿酬及特许权使用费金额最大的扣缴义务人所在地。

根据《中华人民共和国个人所得税法》及其实施条例规定,经批准的残疾、孤老人员和烈属劳动所得,可以减征个人所得税,其减征的幅度和期限由省、自治区、直辖市人民政府规定。

如上海规定:自2023年起,本市残疾、孤老人员或烈属个税减征政策的执行标准由全年减征7320元提升至9600元。

如山东规定:根据《山东省人民政府关于明确残疾、孤老人员和烈属及因自然灾害遭受重大损失等个人所得税减征政策的通知》(鲁政字〔2019〕129号)文件规定,残疾、孤老人员和烈属(以下统称纳税人)减征个人所得税优惠政策有关事项如下:

一、纳税人取得综合所得,年应纳个人所得税减征额不超过6000元;

二、纳税人取得经营所得,年应纳个人所得税减征额不超过6000元;

三、纳税人同时取得综合所得和经营所得的,由纳税人选择其中一个所得项目享受减征政策,不重复享受。纳税人同时有残疾、孤老人员和烈属两种以上身份的,由纳税人选择其中一种身份享受减征政策,不重复享受。

如天津规定:根据《天津市人民政府关于调整残疾、孤老人员和烈属减征个人所得税政策的通告》(津政规﹝2023﹞2号)文件规定:

一、对残疾、孤老人员和烈属取得的综合所得和经营所得,年应纳个人所得税税额在14400元(含)以上的,减免税额为14400元;小于14400元的,据实减征。

二、纳税人同时符合残疾、孤老人员和烈属中两种或两种以上身份的,可选择其中一种身份享受减征政策,不得重复享受政策。

残疾、孤老人员和烈属办理个人所得税综合所得汇算清缴时,如果可以选择跨省、自治区、直辖市不同单位综合所得汇算清缴的话,一定要查询各地不同的税收优惠的“程度”,选择“最优”单位汇算清缴。

四、补充残疾、孤老和烈属减征个税年度汇算补享操作(天津武清税务)

如果纳税人本人前期没有在“个人所得税APP”或“自然人电子税务局(web端)”采集过可享税收优惠信息,需先进行信息采集。

如果前期已采集过,则无需再采集,可在年度汇算标准申报主表“减免税额”栏填写相应减免税额。

若在预扣预缴环节存在未足额享受减征优惠,可进行修改操作。

登录“个人所得税APP”后,点击下方【我的】→【个人信息】;

点击【可享税收优惠】→【添加】,系统自动跳转到“添加详情”页面;

在“添加详情”页面,选择相应税收优惠情形,若选择的税收优惠情形为残疾或烈属,需录入相应证件号码和上传证件照片,点击【保存】;

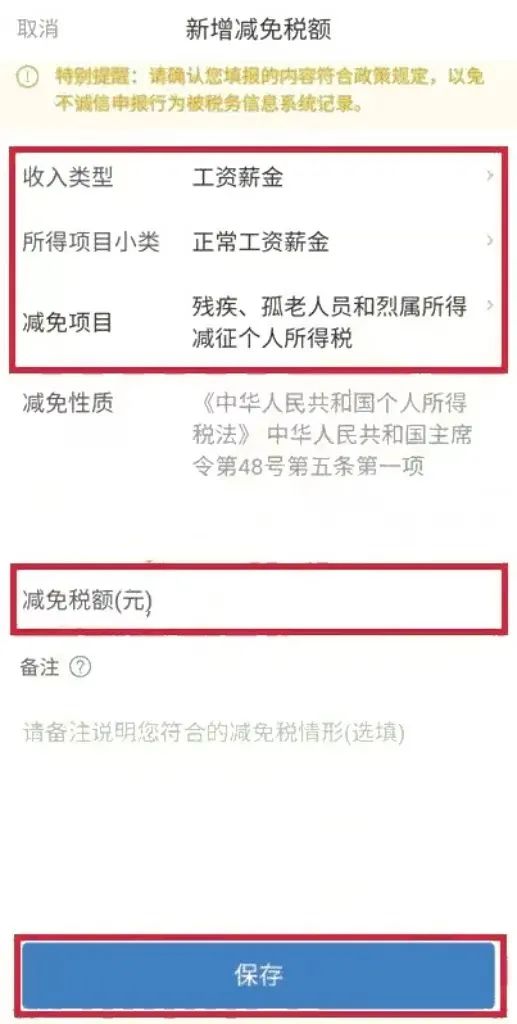

??采集完个人可享受税收优惠信息后,进入综合所得年度汇算标准申报主表,在税款计算阶段点击"减免税额(元)”;

??在“减免税额”界面点击右上角【新增】,选择收入类型以及所得项目小类,在减免项目中,选择残疾、孤老和烈属所得减征个人所得税,减免性质自动带出,录入相应减免税额,然后点击【保存】,点击上方【返回】回到标准申报主表,继续进行年度汇算申报操作。

??若是在预扣预缴税款环节未足额享受减征个人所得税优惠情形,可点击减征记录进行相应修改。

注意:录入的减免税额不能大于申报主表上的综合所得应纳税额。

扫一扫,打开该文章