今年以来,我们关注到自然人代开发票取得经营所得,税务部门要求做汇算清缴,新发布的2024年第5号公告也首次从总局层面明确了这一问题。这都表明,在代开发票环节(包括反向开票)按照一定比例征收的经营所得个人所得税,只是预征,与企业所得税的预缴有点类似,最终还要汇算清缴,多退少补。

近日,我登录自然人电子税务局,发现了一个新变化,在税费申报栏目下面增加了两个新功能,一个是其他生产经营所得(A表),一个是其他生产经营所得(B表)。这标志着自然人经营所得汇缴,已经从技术上做好了准备,接下来就是要正式实施了。

自然人经营所得报表体系

我们都知道,现行个人所得税经营所得申报表一共是三张表:

A表(2019年46号公告发布)适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

申报时间是取得经营所得的月度或者季度终了后15日内。

B表(2019年7号公告发布)适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

申报时间是取得经营所得的次年3月31日前。

C表(2019年7号公告发布)适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。

申报时间是取得经营所得的次年3月31日前办理年度汇总纳税申报。

这三张表在现行的自然人电子税务局中是单列的,我估计后续总局会出文明确,这三张表只适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人等有照户。自然人取得经营所得的,预缴时适用其他生产经营所得(A表),汇缴时适用其他生产经营所得(B表)。

其他生产经营所得A表

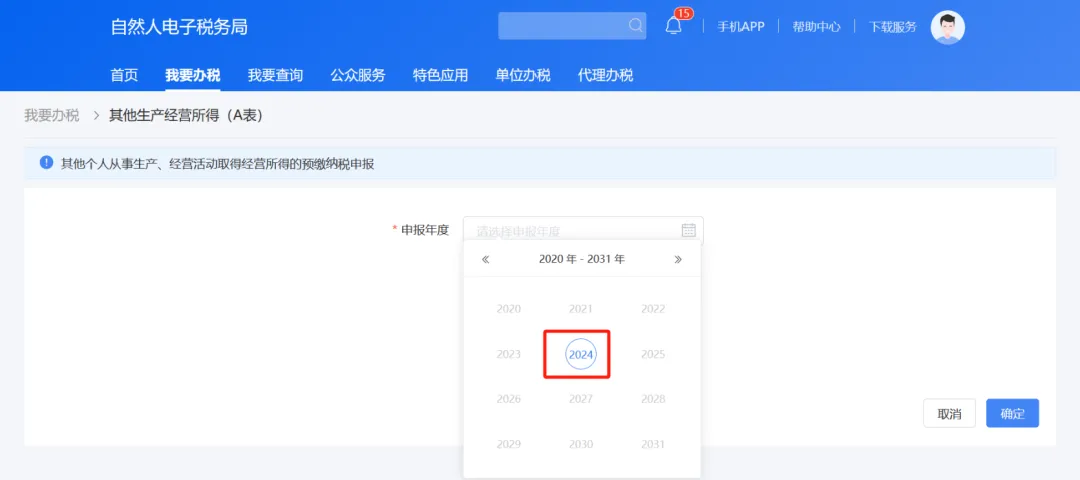

我在6月18日(6月申报期内)进入其他生产经营所得A表测试了一遍,有几个值得注意的点。

一是申报年度,目前只有2024年,说明今年是实行预缴申报的第一年。

二是税款所属期起止。税款所属期起是2024年1月,且不可选,税款所属期止是申报期的上个月,现在是2024年5月。

这就说明取得经营收入代开发票的次月申报期内,应该填A表进行预缴申报。

如果是一年内多次代开发票取得经营所得,按照逻辑应该是要多次申报,也不排除,在每年的1月申报期内集中预缴申报一次,税款所属期写2024年1月-2024年12月。

三是必须要选经常居住地。且提示:经常居住地为户籍所在地,户籍所在地与经常居住地不一致的,则为经常居住的地点;该地为办理经营所得纳税申报以及退税、补税的地点。一经选择,在一个纳税年度内不可变更。

四是收入总额中有三项,委托代征收入、代开发票收入和其他收入,“其他收入”可以自行填写,而两项收入无法填写,推测应该是可以实现一人式归集。

五是成本费用是必填项,这个成本费用到底如何填,目前尚不得而知,可参见本人撰写前期文章:自然人代开发票已征收个人所得税,现在要求汇缴应如何填报成本?

也有可能,按照不含税收入×(1-应税所得率)来填写成本,前提是汇缴地要有相应的核定应税所得率的规定。

六是居然还有一个弥补以前年度亏损,自然人还能让弥补以前度亏损,这个如何操作还有待观察。

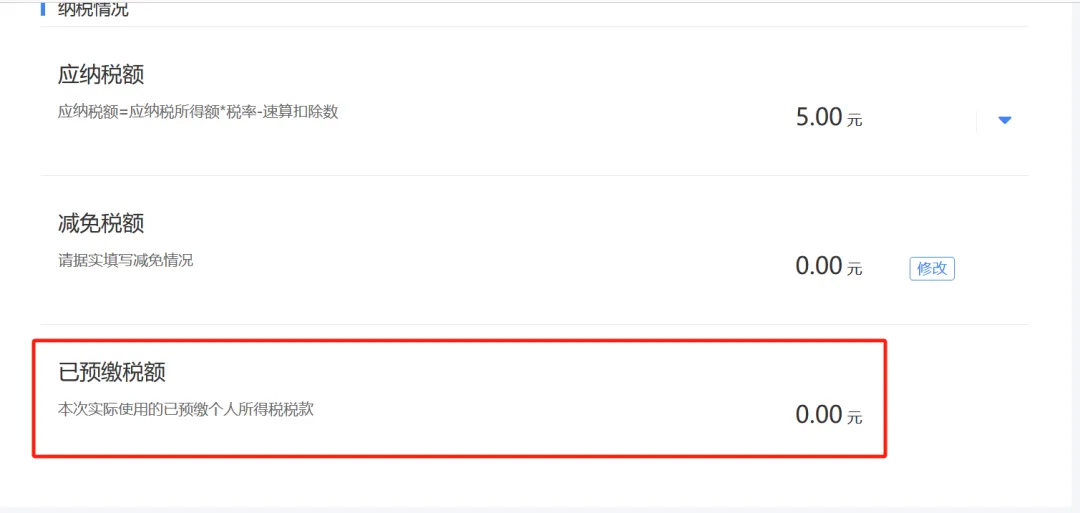

七是计算应补税额时,允许扣除已预缴税额,且不可填写。推测已预缴税额有两种可能性,一是本期预缴申报时,前期已经申报预缴的经营所得税额;二是代开发票时的预征税额。有点像企业所得税季度申报表的逻辑。

反过来也可以推测,以后自然人代开发票,全国范围内已经预征的个人所得税,都可以在自然人电子税务局中实现一人式归集,功能太强大了。

提交以后显示应补退税额,且可以实现网上自动交税,当然也有可能是退税。

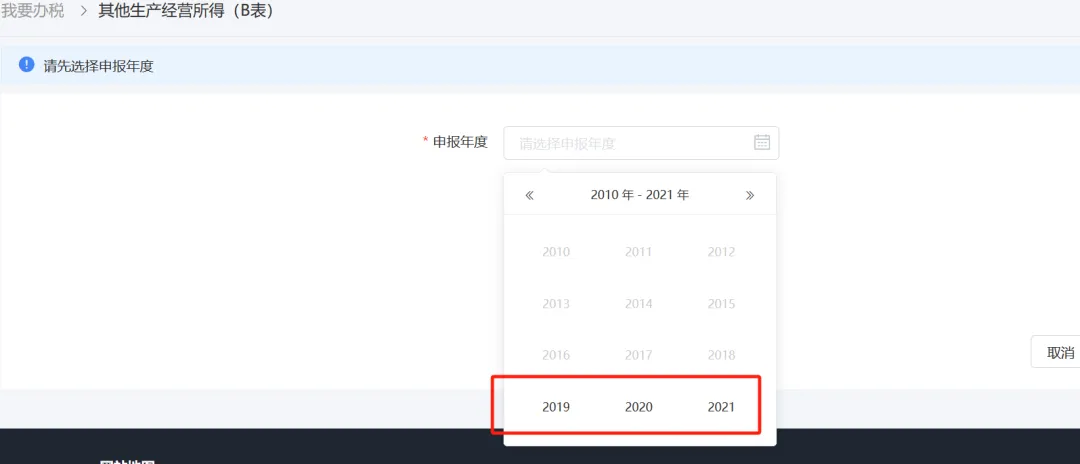

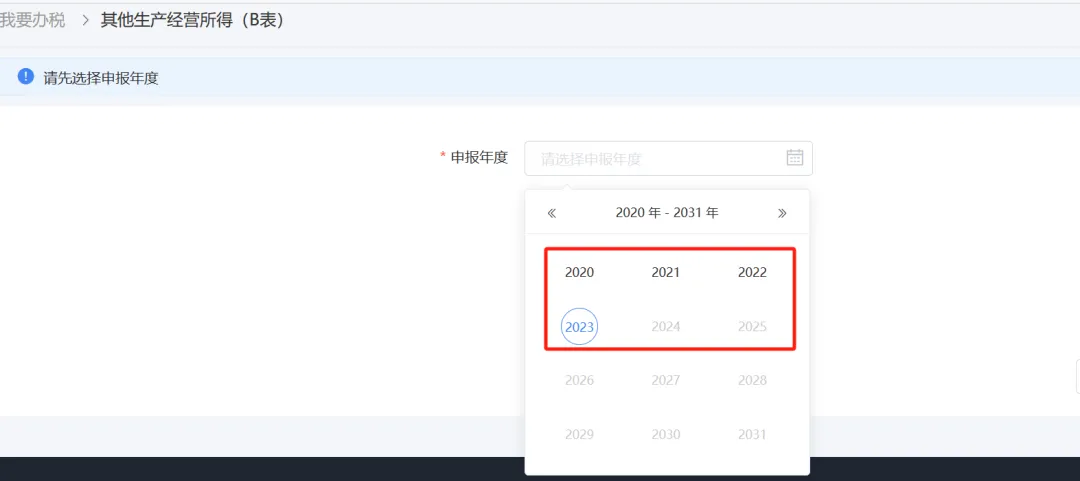

其他生产经营所得B表

其他生产经营所得B表的申报年度目前可以选2019年-2023年共5个年度,应该是按照五年追征期设置的,如果目前税务机关要求某一个自然人补做以前年度经营所得的汇缴,最早可以做到2019年度。

进入B表测试时,提示“纳税人未申报该年度的个人所得税其他生产经营所得纳税申报表(A表),请先办理A表的纳税申报”。

点击“我知道了”,新界面有两个地方与A不一样,一是要选择收入来源地,目前是空白,无法选择,推测应该是代开发票的地覅;二是税款所属来源,目前有两个选项,一个是货物运输经营活动取得收入,另一个是含货物运输及其他经营活动取得收入。

思考

1. A表和B表的计算逻辑都是一样的,都是先算所得,再乘以5-35%的税率,减去减免税额和预缴税额,得出应(补)退税,为什么还要设置两套表?

2.自然人出售报废产品,那个0.5%的经营所得,是继续按照2024年5号公告的规定,由收购方代办,还是可以由自然人自行申报?

3.如果自然人既注册了个体工商户、个人独资企业和合伙企业,又取得了生产经营收入,是否还需要做汇总申报,填报C表?

但无论如何,自然人取得经营所得,要做汇算清缴,这事儿已成定局。

来源:何博士说税