2024年度经营所得个人所得税月(季)度申报操作指引

现行个人所得税法第十二条规定:纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

一、办理渠道有哪些?

线上渠道:

自然人电子税务局(WEB)端

自然人电子税务局扣缴端

线下渠道:经营管理所在地主管税务机关

二、具体如何操作呢?

自然人电子税务局(WEB)操作指引

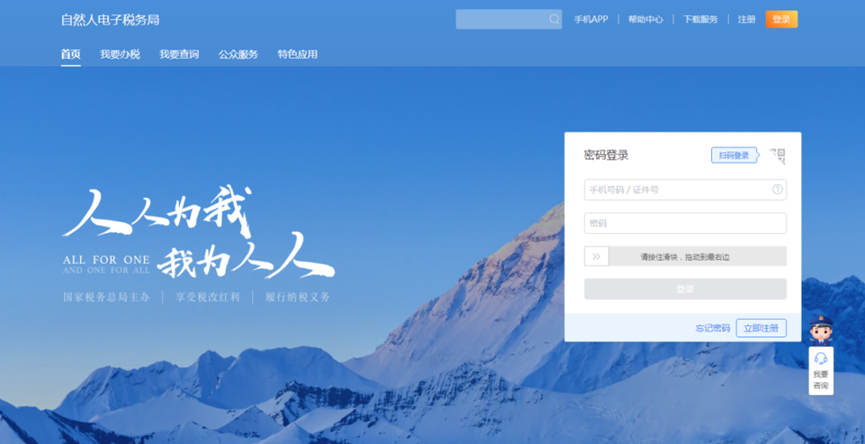

(一)登录自然人电子税务局(WEB)端

可通过输入投资人手机号码或证件号、密码、验证码登录或者使用投资人个人所得税APP扫码登录进入办税界面。

WEB端地址:https://etax.chinatax.gov.cn

(二)纳税申报

1.点击【我要办税】-【经营所得(A表)】。

2.选择申报年度,点击“确定”。

3.录入对应单位信息,点击“确认添加”。

4.在【税款所属期止】输入日期,点击【下一步】。

5.录入收入成本等信息,其中带*号为必填项,点击【下一步】。

注:当您存在综合所得收入时,可选择在综合所得申报中扣除“投资者减除费用、专项扣除、其他”,请您选择是否均在综合所得中扣除。

如果在[是否均在综合所得中扣除]选择为否的话,还需要填写本属期对应的专项扣除以及依法确定的其他扣除项目。

6.选择具体减免项目,确认减免税额无误后点击“下一步”。

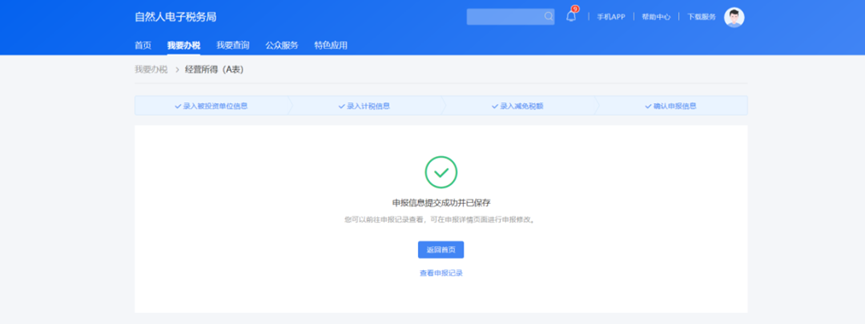

7.确认申报信息无误后点击“提交”。

(三)完成申报

自然人电子税务局(扣缴客户端)操作指引

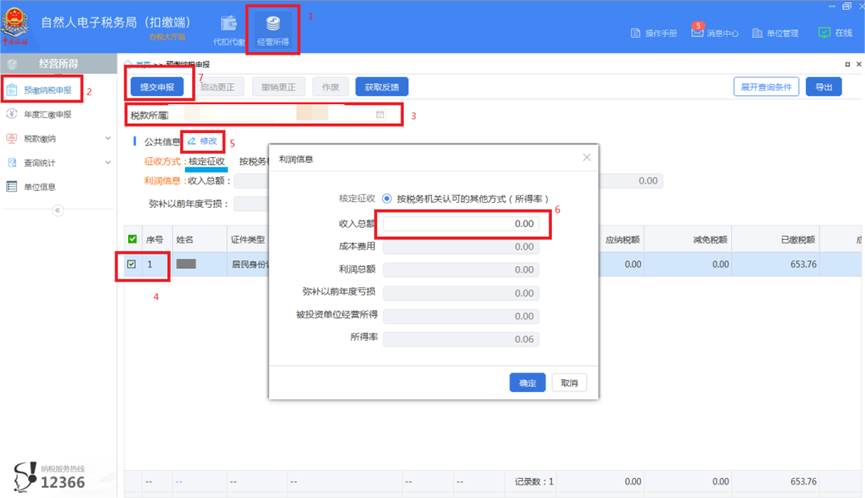

(一)如果首次使用自然人电子税务局(扣缴客户端),需要先进行人员信息采集,待人员信息采集完成后进入经营所得申报。

(二)点击【经营所得】—【预缴纳税申报】,勾选下方的法定代表人—点击【修改】,据实填写截止到税款所属期止的当年累计收入总额、累计成本费用等信息,保存数据后完成【提交申报】以及【获取反馈】操作,系统提示申报成功即可。

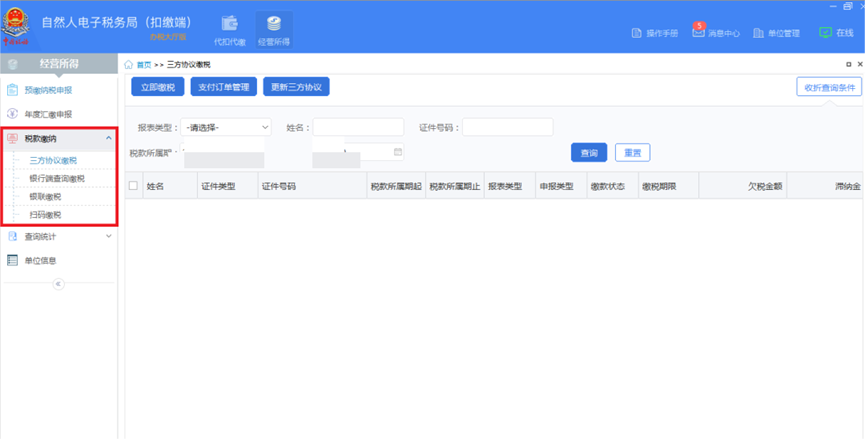

(三)申报成功后若有税款,点击左侧菜单【税款缴纳】,选择缴纳方式进行支付。

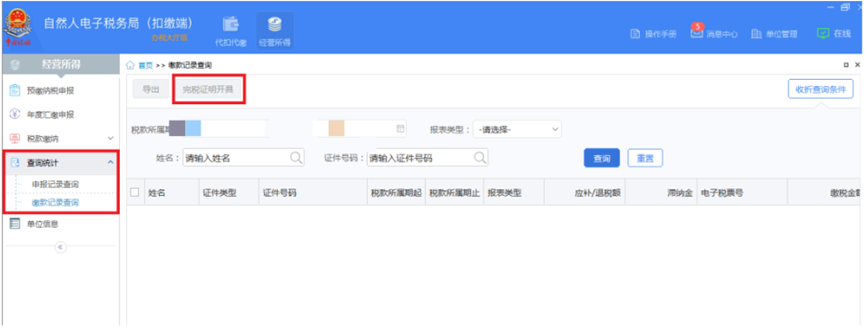

(四)打印完税证明,点击左侧菜单【查询统计】-【缴款记录查询】-【完税证明开具】。

来源:北京税务 供稿:北京延庆税务