国家税务总局厦门市12366纳税服务中心答复:

尊敬的纳税人(扣缴义务人、缴费人)您好!您提交的网上留言咨询已收悉,现答复如下:

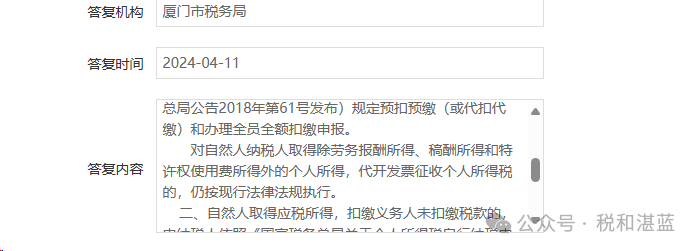

根据《国家税务总局厦门市税务局关于自然人申请代开发票个人所得税有关问题的公告》(厦税公告2019年第1号)规定:“一、对自然人纳税人取得劳务报酬所得、稿酬所得和特许权使用费所得需要代开发票的,在代开发票环节不再征收个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)规定预扣预缴(或代扣代缴)和办理全员全额扣缴申报。

对自然人纳税人取得除劳务报酬所得、稿酬所得和特许权使用费所得外的个人所得,代开发票征收个人所得税的,仍按现行法律法规执行。

二、自然人取得应税所得,扣缴义务人未扣缴税款的,由纳税人依照《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定办理纳税申报。”

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系厦门税务12366纳税服务热线或主管税务机关。