2023年度所得税汇算清缴专题之二十七

6万元费用,可在经营所得或综合所得中选择减除【文/段文涛】

允许在2023年度居民个人综合所得的收入额、经营所得的收入总额中减除的专项附加扣除是指:符合条件的3岁以下婴幼儿照护、子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人专项附加扣除。

在一个纳税年度内,纳税人如果既取得了工资薪金等综合所得又取得经营所得,本年度可从个人所得税应纳税所得额中减除的6万元费用、赡养老人、子女教育、住房贷款利息等专项附加扣除,是否可以由纳税人在综合所得或经营所得中自行选择申报减除呢?

《国家税务总局关于办理2023年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2024年第2号)

四、可享受的税前扣除

......

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

在一个纳税年度内,同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

特别注意:发生的不同扣除类别可以在综合所得或经营所得中分别扣除,例如,减除费用6万元可以选择在经营所得汇算时扣除,专项附加扣除可以选择在综合所得汇算时扣除。但上述扣除类别的内部项目,如专项附加扣除中的住房贷款利息支出、继续教育支出,不可再拆分在综合所得和经营所得中分别扣除。

取得有综合所得的纳税人在进行经营所得的年度汇算清缴申报时,申报系统会出现如下提示:

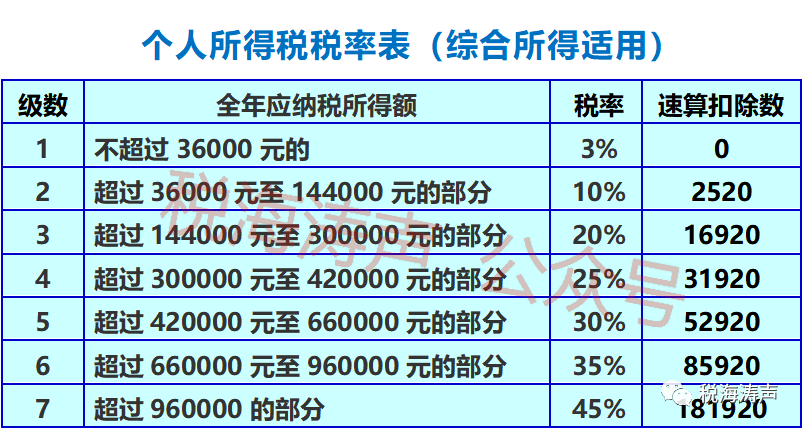

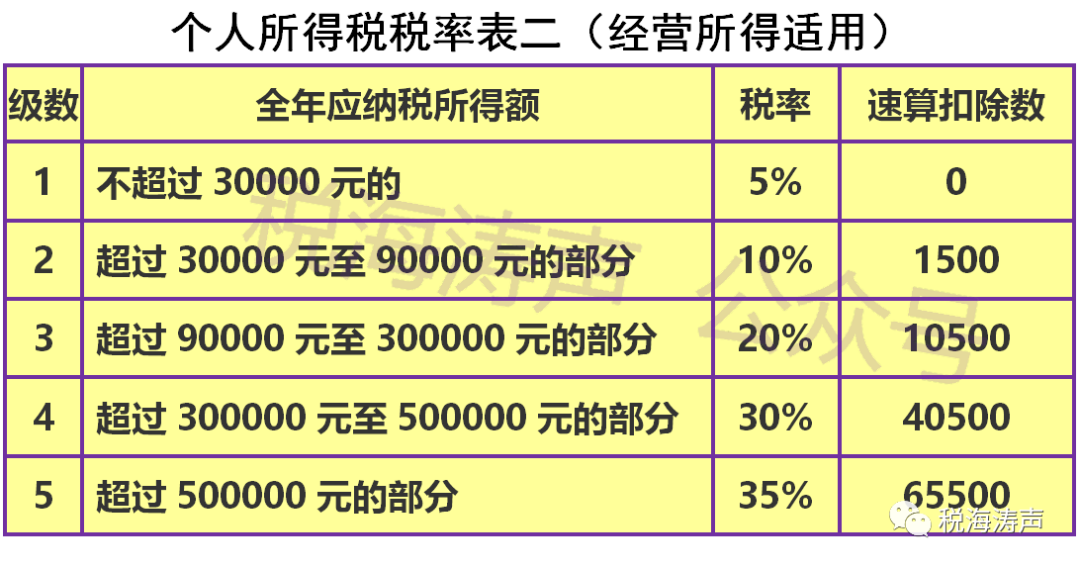

例1:肖女士在某公司工作同时又系某个体工商户业主,在2023年取得工资薪金等综合所得收入额150000元,取得经营所得(应纳税所得额)50000元。

●两项汇算合计缴纳税款13080元。

通过测算可以得知,纳税人选择第2种方式更划算。

●两项汇算合计缴纳税款9980元。

注: 假设王先生在某公司工作同时又系个体工商户业主,在2023年取得综合所得50000元,从事个体经营取得经营所得(应纳税所得额)150000元,其经营所得则应享受减半征收个人所得税优惠。

二、在综合所得汇算清缴时申报减除费用6万元,经营所得汇算清缴时应纳税额为9750元:

测算结果仍是纳税人选择第1种方式更划算。

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(2023年第12号)一、自2023年1月1日至2027年12月31日,对个体工商户年应纳税所得额不超过200万元的部分,减半征收个人所得税。