个体工商户的税收征管,已悄然开始变化

文/蒋玉芳

在我国,依据现行个税法,应当征收经营所得个人所得税的纳税人包括:在中国境内取得经营所得的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人。

需要注意的是,这里的个体工商户、个人独资企业、合伙企业,是指税法的规定,其涵盖的范围比较广。所以不限于依据《促进个体工商户发展条例》《个人独资企业法》《合伙企业法》设立的个体工商户、个人独资企业、合伙企业。

【有兴趣可参阅笔者专著:《合伙企业经营所得个税》(2021年11月出版、2022年12月修订第2次印刷,2023年3月第3次印刷)】

经营所得个人所得税的征收方式,包括查账征收与核定征收。而核定征收,其中就包括了定额征收【可围观《合伙企业经营所得个税》】。

定额征收,实务中,大量是针对个体工商户的税收征管。所以,提到个体工商户,就避不开财税人熟知的定期定额户。定期定额户,几乎就是个体工商户的另一个称呼。由此可见,个体工商户的核定征收,范围有多广、比例有多高,影响很深远。

个体工商户,是一类有中国特色的市场主体,在国民经济发展的不同阶段,国家予以不同的定位、政策及扶持。当然,在税收政策和征管制度,相应也会发生变迁、改变。

目前,个体工商户的数量,已达一定规模,其经济、社会、就业等等方面的积极效应,已是成绩斐然,不可忽视。

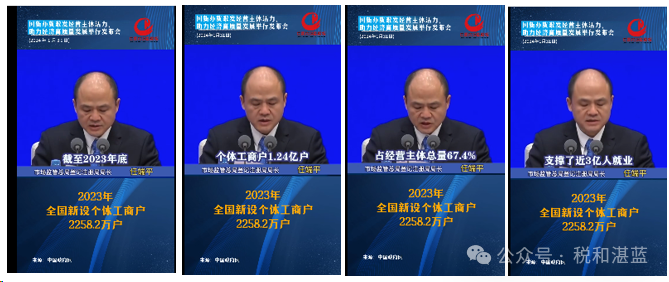

但另一方面,针对大量尤其数量猛增的个体工商户(官网发布,2023年新设2258.2万户),现有的税收征管制度,面临考验与挑战。比如,个体工商户核定征收中存在的问题,已经很凸显。

事实上,近些年,经营所得个人所得税的核定征收,早已不只是停留在个体工商户,个人独资企业,尤其资本市场的各类合伙企业(纳税人),也如此。其中因素,离不开当地政府的招商引资;普遍存在的滥制滥用核定征收政策;更离不开纳税人想把核定征收作为“优惠政策”去操作去筹划的“需求”等。当然,相关税收政策的一直未明确,也是其一。

2021年12月31日,财政部 税务总局公告2021年第41号发布 (自2022年1月1日起施行),规定:持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。自此,独资合伙企业(投资人)经营所得个人所得税的征管,政策、制度明确,监管趋严。

那么,针对个体工商户(业主),解决税收征管中核定征收的凸显问题,换句话通俗点说,定期定额征收经营所得个税,时间还会持续多久?

了解税务动态,关注个税征管。事实是,关乎个体工商户(业主)的税收征管、制度,甚至是在ITS申报系统的具体实务操作,还有纳税人填报的C表的功能模块等,正在悄然发生着巨大变化...

比如:目前正在有序进行的2023年经营所得个人所得税的汇算清缴、汇总申报,有位同行留言来交流:个体工商户有核定征收的,也有查账征收的,年度申报时,填C表包含核定征收这块不?我今天在12366值班,有人问,我看电子税务局好像可以包括了。

也有财税老师留言:蒋老师,我这开始要求个体工商户取得多种汇总申报经营所得,比如一个自然人名下7个个体户,1户核定应税所得率征收,其余是定期定额征收,但是需要全部汇总申报缴纳经营所得个税。

再看2024年3月14日某地税务官网发布的通知公告:

|

国家税务总局长春市绿园区税务局终止定期定额文书送达公告

绿园区万金隆钢材经销部等6823户纳税人(名单见附表):

依据《个体工商户建账管理暂行办法》,《个体工商户税收定期定额征收管理办法》规定,经审核,你户(单位)已不符合个体工商户税收定期定额管理条件,现决定自2024年1月1日起终止你户(单位)的定期定额征收方式。终止定期定额后,你户(单位)征收方式转为查账征收。请你户(单位)严格按照有关规定,及时、足额申报缴纳相关税款。

现依据《中华人民共和国税收征收管理法实施细则》第一百零六条之规定,向你单位公告送达。自公告之日起满30日,即视为送达。

附件:绿园个体工商户终止定期定额征收方式公告附表

国家税务总局长春市绿园区税务局

2024年3月14日

|

地址:国家税务总局吉林省税务局 区县通知公告 国家税务总局长春市绿园区税务局终止定期定额文书送达公告 (chinatax.gov.cn)

个体工商户(业主)征收方式转为查账征收,是税收征管的趋势,目前ITS申报系统的不断升级、完善,将加速其进程。结合智慧税务大数据,一旦各地都开始执行。那么,一人多设几个个体工商户,拆分收入、争取定额征收的“筹划”,空间还有没?

这也许是个税改革中,完善征管制度的其中一个环节,需要关注!