企业重组及递延纳税事项纳税调整明细表技术入股怎么填?

解答:

企业用技术入股,就是用非货币资产对外投资,依照《财政部 国家税务总局关于非货币性资产投资企业所得税政策问题的通知》(财税[2014]116号)规定:居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。

上述规定的5年递延纳税,注意用词是“可”,意味着投资企业可以自行选择,也可以不选择适用。

《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税[2016]101号)“三、对技术成果投资入股实施选择性税收优惠政策”规定:(一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

跟财税[2014]116号比较,财税[2016]101号的规定更加优惠,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时纳税,递延时间可能超过5年。

因此,在填写《A105100企业重组及递延纳税事项纳税调整明细表》的“六、非货币性资产对外投资”或“七、技术入股”时,需要根据企业的选择,在“一般性税务处理”或“特殊性税务处理(递延纳税)”的栏目中填写。

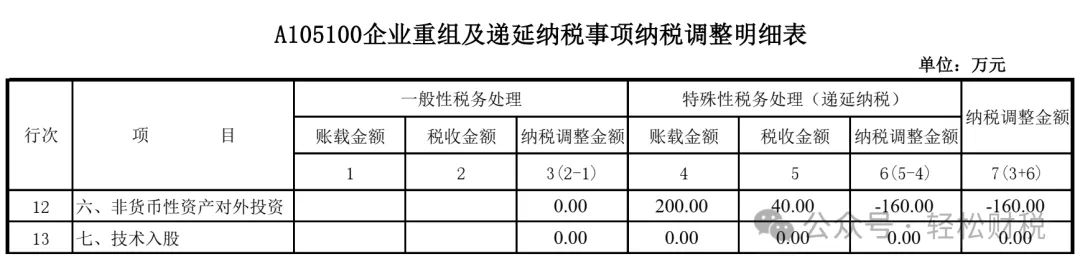

比如,甲公司将一项发明专利投资入股到乙公司,该项发明专利的账面价值(计税基础)是100万元,经评估以及与乙公司原股东协商同意作价为300万元入股。

对外投资确认的非货币性资产转让所得=300万元-100万元=200万元,这个利得也是会计核算的金额(账载金额)。

1.企业如果符合且选择适用财税[2016]101号,就填写“七、技术入股”的栏目,经向主管税务机关备案,投资入股当期可暂不纳税,“税收金额”就为0。

2.企业如果不符合财税[2016]101号规定的条件,还可以选择适用财税[2014]116号,就填写六、非货币性资产对外投资”,按照5年递延纳税,每年的税收金额=200万元/5=40万元。

3.如果符合条件的技术转让所得,可享受减免企业所得税的优惠政策。但是,居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不享受技术转让减免企业所得税优惠政策。

因此,面对有多项优惠政策时,企业应对照政策规定的条件,选择对企业最有利的享受。