电商企业收入相关的税务处理有以下8个易错点,大家快来对照看看,这些问题你是不是处理对了?

01

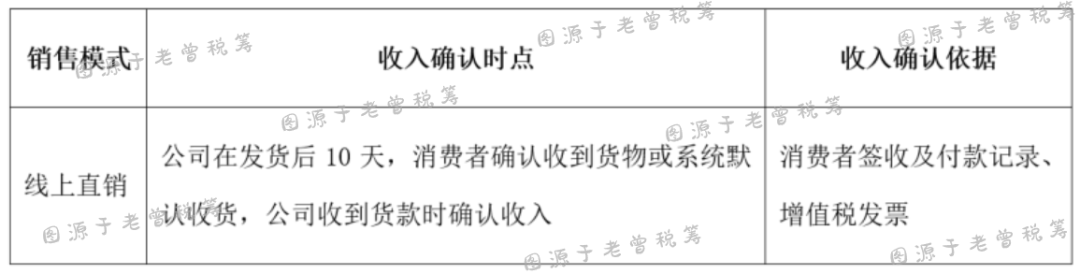

收入确认时点

电商销售有多个关键时点:订单成交、发货、签收、消费者确认收货、7天无理由退货期满、系统默认收货、提现,到底按哪个时点确认收入呢?

电商销售都是先货后款,按消费者确认收货或系统默认收货,公司收到货款的时点确认收入。一般情况下,消费者需要在确认收货后才能申请开具发票,特殊情况先开票的,需要按开票时点申报缴纳增值税。

参考小熊电器(002959)首次公开发行股票招股说明书:

02

全额确认收入

电商企业常见错误是按实际体现的金额确认收入,即扣除平台服务费、佣金、提现手续费等费用,存在少缴税款的风险。

参考华熙生物(688363)首次公开发行股票并在科创板上市招股说明书,正确的做法是全额确认销售收入和销售费用,平台收取的费用可以申请开票。

03

积分按服务申报

消费者使用平台优惠券、积分抵扣货款的,电商企业可以按折扣后的金额确认货物销售收入,平台优惠券、积分部分属于向平台提供推广服务,按服务收入申报纳税。

04

邮费属于价外费用

销售不包邮的商品时,商家另外收取一笔邮费并支付给快递公司,形式上是代收代付,但税务上不能按代收代付处理。因为快递公司统一开票给商家,而不是开票给消费者,不符合《增值税暂行条例实施细则》对代垫运输费用的规定,邮费属于价外费用,需要计入销售收入申报纳税。

05

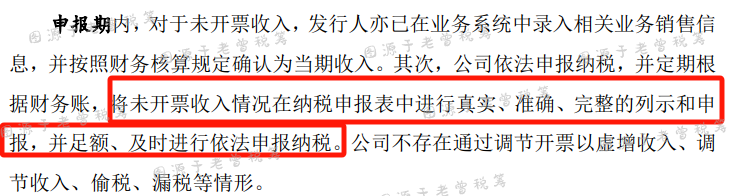

申报未开票收入

电商企业主要面对个人消费者,大部分客户都没有开发票的需求,有的企业没有就该部分收入申报纳税。电商企业是税务稽查重点,电商平台上有企业流水,税务机关一查一个准,没有申报“未开票收入”的风险很高。

对于未开票收入,应该足额、及时按“未开票收入”申报纳税,参考《哈尔滨敷尔佳科技股份有限公司首次公开发行股票并在创业板上市申请文件的首轮审核问询函中有关财务事项的说明》:。

06

销售折扣处理

电商企业开展的打折、满减、买赠、代金券、优惠券等活动可以按销售折扣处理,均可按照折扣后金额确认收入纳税。企业按未开票收入申报,或者在开具发票时将价款和折扣额在同一张发票上的“金额”栏分别注明。

07

刷单根据情况处理

刷单业务没有实际的货物交易,无需确认收入纳税。但如果刷单免费赠送小礼品的,需要视同销售缴纳增值税、企业所得税。

08

电商销售印花税

电商企业通过电子商务平台跟个人签订的订单免征印花税,平台销售收入剔除销售给企业的部分可以享受免征,与企业的采购合同需要正常缴纳买卖合同印花税。