今天

申税小微应好朋友小申之邀

就最近很多企业关心的

“离岸贸易印花税”

的相关优惠政策

做一个详细的解读

现在就跟着申税小微一起来看下吧↓

小申

申税小微,你好,最近有一些企业人士关注到财政部、税务总局发布关于试点离岸贸易印花税优惠政策的通知,如果在临港新片区注册了一家企业,并开展离岸贸易业务是否可以享受优惠政策呀?

申税小微

你好,小申,关于这个问题,我这样来解答:

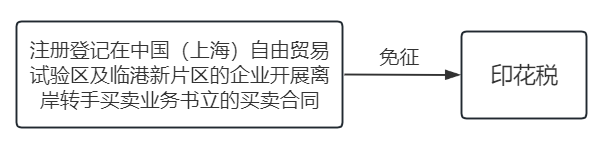

根据《财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知》规定,对注册登记在中国(上海)自由贸易试验区及临港新片区的企业开展离岸转手买卖业务书立的买卖合同,可以免征印花税的哟~

我们需要注意的是,符合优惠政策享受条件的离岸贸易业务类型为离岸转手买卖。那么,根据上述政策,符合条件的企业是可以享受离岸贸易印花税优惠政策的。

小申

如果企业刚开展离岸贸易业务不久,相关规定还不熟悉,那要如何具体理解政策文件中的“离岸转手买卖”呢?

申税小微

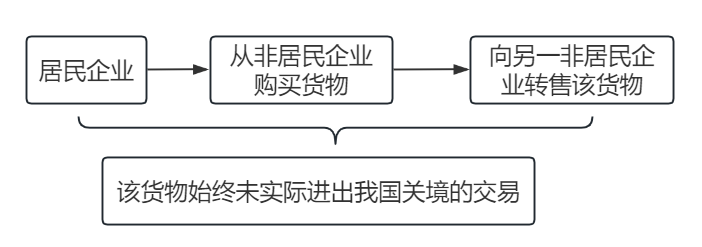

根据《财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知》规定,本通知所称离岸转手买卖,是指居民企业从非居民企业购买货物,随后向另一非居民企业转售该货物,且该货物始终未实际进出我国关境的交易。

小申

如果企业在日常也有申报印花税,他们应该什么时候申报享受离岸贸易印花税优惠政策呢?

申税小微

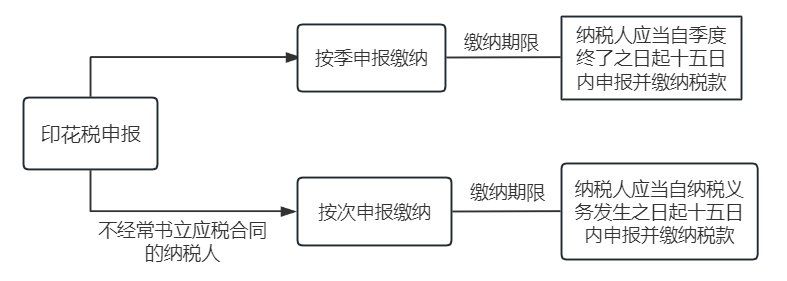

根据《国家税务总局上海市税务局关于印花税纳税期限的公告》(国家税务总局上海市税务局公告2022年第3号)的相关规定,应税合同按季申报缴纳,不经常书立应税合同的纳税人可以选择按次申报缴纳。实行按季计征的,纳税人应当自季度终了之日起十五日内申报并缴纳税款。实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

小申

企业开展离岸转手买卖业务如果是以美元作为结算货币,他们该如何折合人民币确定计税依据呢?

申税小微

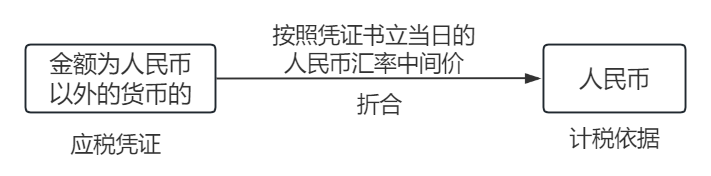

如果是人民币以外的货币,可以根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部税务总局公告2022年第22号)第三条第(五)项,应税凭证金额应当按照凭证书立当日的人民币汇率中间价折合人民币确定计税依据哦~

小申

若符合《财政部 税务总局关于在中国(上海)自由贸易试验区及临港新片区试点离岸贸易印花税优惠政策的通知》规定,又应该如何享受优惠政策呀?

申税小微

纳税人享受离岸贸易印花税优惠办理方式,与现行规定一致,实行“自行判别、申报享受、有关资料留存备查”的办理方式。同时,纳税人应当对留存备查资料的真实性、完整性和合法性承担法律责任。

小申

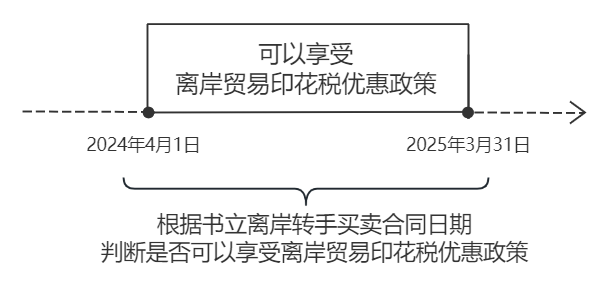

政策施行时间为2024年4月1日至2025年3月31日,企业如果在2024年3月15日书立的离岸转手买卖合同是否也可以享受优惠政策呀?

申税小微

不可以哦~

根据《中华人民共和国印花税法》第十五条规定,印花税的纳税义务发生时间为纳税人书立应税凭证或者完成证券交易的当日。因此,纳税人应根据书立离岸转手买卖合同日期,判断是否可以享受离岸贸易印花税优惠政策。

感谢申税小微今天为我们作了关于“离岸贸易印花税”的解答。

不客气哒!如果还有其他税务方面的知识想要了解,也可以找我哟~