РДПДПДЙњМвЫАЮёзмОжЕФзюаТЛиИДЃК

ЮЪЬтФкШнЃК

ЮвЪЧвЛМвВЭвћЙЋЫОЃЌЮЊАДдТЩъБЈЕФдіжЕЫАаЁЙцФЃФЩЫАШЫЃЌгЩгкЖдаТГіЬЈеўВпВЛЪьЯЄЃЌ2023Фъ5дТ25ШеЮЊПЭЛЇПЊОпСЫ2ЭђдЊЕФ3%еїЪеТЪдіжЕЫАЦеЭЈЗЂЦБЁЃ5дТЪЕМЪдТЯњЪлЖюЮЊ15ЭђдЊЃЌОљЮЊ3%еїЪеТЪЕФЯњЪлЪеШыЃЌЮвЙЋЫОПЭЛЇЮЊИіШЫЃЌЮоЗЈЪеЛивбПЊОпЗЂЦБЃЌЧыЮЪЮвЙЋЫОЛЙФмЙЛЯэЪм3%еїЪеТЪЯњЪлЪеШыМѕАД1%еїЪеТЪеїЪедіжЕЫАеўВпТ№ЃП

ЫАОжЛиИДЃК

ЁЁ

Фњ3%еїЪеТЪЕФЯњЪлЪеШы15ЭђдЊЃЌПЩвддкЩъБЈФЩЫАЪБжБНгНјааМѕЫАЩъБЈЃЌЯэЪм3%еїЪеТЪЯњЪлЪеШыМѕАД1%еїЪеТЪеїЪедіжЕЫАеўВпЁЃЮЊМѕЧсФњЕФАьЫАИКЕЃЃЌЮоашЖдвбПЊОпЕФ3%еїЪеТЪЕФдіжЕЫАЦеЭЈЗЂЦБНјаазїЗЯЛђЛЛПЊЁЃ

ЁЁ

вВОЭЪЧЫЕЃЌаЁЙцФЃФЩЫАШЫдкЯэЪмгХЛнеўВпЃЌПЊОпЦеЭЈЗЂЦБЪБЃЌБиаывЊзЂвтСНЕуЃК

1ЁЂЪЪгУ3%еїЪеТЪЯюФПЕФЃЌдкЯэЪмгХЛнЪБЃЌБиаыПЊОп1%ЕФЦеЭЈЗЂЦБЁЃ

2ЁЂМДЪЙПЊОпСЫ3%ЕФЦеЦБЃЌЮоашзЗЛизїЗЯжиПЊЃЌдіжЕЫААДее1%ЩъБЈМДПЩЃЌЧЇЭђВЛвЊАДее3%ЩъБЈдіжЕЫАЃЁ

ЃЈЕЋЪЧзЂвтЃЌетжжЧщПіЪЧЖдФЩЫАШЫвЛВЛаЁаФПЊДэЕФВЙОШДыЪЉЃЌДѓМвЧЇЭђВЛФмвЛжБПЊ3%ЦеЦБШЛКѓдйвЛжБАДее1%ЩъБЈЃЌГЄДЫвдЭљЃЌЫАОжЛсевЩЯУХЕФЃЁЃЉ

ЩъБЈБэЬюаДЃК

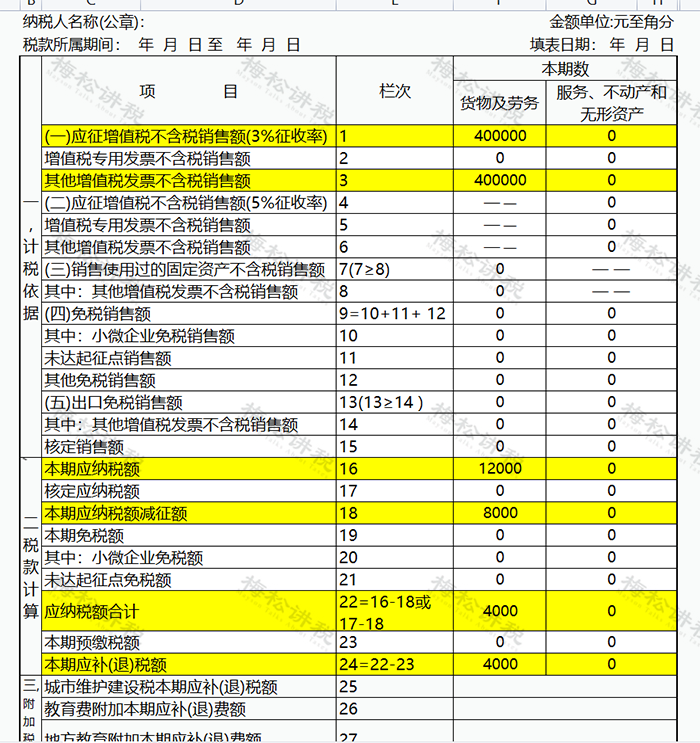

Р§ШчЃКAЙЋЫОЮЊАДМОЩъБЈЕФаЁЙцФЃФЩЫАШЫЃЌ2023Фъ1дТ-3дТЖдЭтЯњЪлЛѕЮя400000дЊЃЌЕЋПЊОпЕФЪЧ3%ЕФЦеЭЈЗЂЦБЃЌДЫЪБЩъБЈБэПЩвдетбљЬюаДЃК