еЊ вЊ

гЩгкПѓВњЪєгкЖЋЕРЙњЕФВЛПЩдйЩњЕФЯЁШБзЪдДЧвгаЭЖзЪДѓЃЌЛиЪеТ§ЁЂИпЗчЯегыИпЪевцЕШаавЕЬиЕуЃЌЖЋЕРЙњЖдВЩПѓвЕГ§СЫЖде§ГЃЪеШыЛђРћШѓеїЫАЭтЃЌЭљЭљЛЙеїЪеЬиЪтЕФЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБЃЌгЩДЫМгжиСЫжаЙњЁАзпГіШЅЁБПѓвЕЦѓвЕЕФЫАИКЃЌВЂдьГЩСЫЯргІЕФЭЖзЪКЭОгЊЕФРЇФбКЭЬєеНЁЃБЪепдкБОЮФМђвЊНщЩмФПЧАОГЭтПѓВњвЕЕФЯжзДвдМАЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБЕФЫАЪевщГЬЃЌЭЌЪБЖджївЊОГЭтИїЙњЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБЕФЫАЛљМАеїЫАЙцЖЈзіЪОР§НщЩмЃЌВЂЬсГіШєИЩгІЖдДыЪЉЃЌвдЙЉЯрЙиепВЮПМЁЃ

ЁОЙиМќДЪЁППѓВњвЕ/ФмдДВњвЕ ШЈвцН№ ГЌЖюРћШѓЫА/БЉРћЫА ЫЋБпЫАЪеаЖЈ ОГЭтЫАЪеЕжПл

вЛЁЂОГЭтПѓвЕЯжзДМАЗжЮі

ФПЧАЃЌЮвЙњФмдДгыПѓВњЙЉгІАВШЋаЮЪЦМЋЦфбЯОўЃЌПѓВњзЪдДЯћЗбСПеМШЋЧђЕФ32%ЃЌга12жжеНТдадПѓВњзЪдДЖдЭтвРДцЖШГЌЙ§70%ЃЌЕЋДЂСПНіеМЪРНчЕФ7%ЁЃ

вВОЭЪЧЫЕЃЌЮвЙњПѓВњзЪдДЕФбЯПсЯжзДЪЧЃКИЛПѓЩйЃЌЦЖПѓЖрЁЂЙВЩњПѓЖрЁЂПЊВЩФбЖШДѓЃЌВПЗжЙиМќПѓжжЛЙДцдкЁАБЛШЫПЈВБзгЁБЕФРЇОГЁЃ

ЕЋЪЧЃЌЮвЙњФПЧАвбОНјШыЙЄвЕЛЏЁЂГЧеђЛЏЁЂЯжДњЛЏНјГЬЕФЙиМќЪБЦкЃЌЮвЙњПѓВњзЪдДашЧѓГЪЯжИеадЩЯЩ§ЬЌЪЦЃЌзЪдДЖЬШБЖдЮвЙњОМУЗЂеЙЕФдМЪјНЋНјвЛВНдіЧПЁЃ

УцЖдетбљЕФбЯОўаЮЪЦЃЌЁАзпГіШЅЁБЪЧЮвЙњПѓвЕЦѓвЕБЃеЯЙњМвзЪдДАВШЋЕФживЊЭООЖЁЃ

ЕЋЪЧПѓВњВЩОђвЕЕФЬиЕуЪЧзЪБОЁЂММЪѕУмМЏЃЌЭЖзЪЗчЯеДѓЁЃдкКмЖрОГЭтЖЋЕРЙњЃЌЯЁгаПѓВњЖМЪЧЦфЙњУёОМУжЇжљВњвЕЁЃ

ЬиБ№ЪЧНќаЉФъРДЃЌЪмОМУЫЅЭЫЁЂЕидЕеўжЮЕШЖрживђЫиЕФгАЯьЃЌШЋЧђПѓвЕЭЖзЪзмЬхУцСйШ§ДѓЗчЯеЃЌМДеўжЮКЭАВШЋЗчЯедіМгЃЈеўШЈИќЕќЁЂЩчЛсЖЏЕДЕШЃЉЁЂБЃЛЄжївхЬЇЭЗЃЈЦфжаОЭАќРЈИїЙњМЄНјЕФПѓВњвЕЫАЪееўВпЙцЖЈЕФЯрМЬГіЬЈМгЫАЁЂЛЙгаЙњгаЛЏЕШЃЉЁЂПѓвЕЭЖзЪБкРнЩ§ИпЃЈАВШЋЩѓВщдіМгЃЉЃЌетМгДѓСЫжаЙњЁАзпГіШЅЁБПѓвЕЭЖзЪЕФЬєеНКЭЗчЯеЁЃ

ЕЋЪЧЃЌгыДЫЭЌЪБЃЌШЋЧђЕЭЬМЛЏЗЂеЙЮЊЭЁЂФјЁЂяЎЁЂюмЕШФмдДзЊаЭЩ§МЖЯрЙиЕФеНТдадН№ЪєДђПЊСЫаТЕФдіГЄПеМфЃЌН№ЪєПѓВњаавЕгаЭћгРДвЛИіГЌМЖжмЦкЃЌШЋЧђПѓвЕЪаГЁДцдкжиДѓЗЂеЙЛњгіЁЃ

жаЙњаТФмдДВњвЕЕФЗЂеЙвРЭаЙњМвеўВпжЇГжЃЌЗЂеЙЪЦЭЗЧПОЂЃЌЧАОАМЋЮЊЙтУїЁЃ

жаЙњЯрЙиПѓвЕЦѓвЕгІзЅзЁЪБЛњЃЌОЁПьЁАзпГіШЅЁБЃЌгаЫљзїЮЊЁЃЖдДЫЃЌжаЙњЁАзпГіШЅЁБПѓвЕЦѓвЕШчКЮШЯЪЖКЭАбЮеЖЋЕРЙњЯрЙиЫАЪееўВпКЭЙцЖЈЃЌОЭЯдЕУИќМгЦШЧаКЭживЊЁЃ

ЖўЁЂШЈвцН№КЭГЌЖюРћШѓЫАЕФЛљБОдРэ

ЙњМЪЩЯОјДѓЪ§ЙњМвЖдПѓВњзЪдДЕФГіШУЪеШыЛђЖдзЪдДзтН№ЫАЫАЛљЗжСНДѓРрЫАжжеїЫАЃК

ЕквЛДѓРрЪЧЖдЫљгааавЕЖМЪЪгУЕФЭЈгУеїЫАЕФЫАжжЃЌШчЦѓвЕЫљЕУЫАКЭдіжЕЫАЃЛ

ЕкЖўДѓРрЪЧЖдФмдДЁЂПѓВњвЕЬиЕуеїЪеЕФЬиЪтЫАЗбЃЌШчШЈРћН№ЃЈroyaltyЃЉКЭГЌЖюРћШѓЫАЃЈExcess profit taxЃЉЁЃ

БЪепЯТЮФОЭЕкЖўДѓРрЃЌМДБШНЯЬиЪтЕФШЈРћН№КЭГЌЖюРћШѓЫАЃЌзївдЯТМђЪіЁЃ

ШЈвцН№ЕФгЂЮФЁАroyaltyЁБгаЛЪМвЃЈroyalЃЉЕФКЌвхЃЌдДгкРњЪЗЩЯгЂЙњЕШЙњМвЕФЛЪМвЖдН№ЁЂвјЕШЁАЛЪМвН№ЪєЁБЕФЫљгаШЈ ЃЌеУЯдСЫПѓВњзЪдДЫљгаепШЈвцЕФКЫаФФкКЁЃ

ШЈвцН№жЦЖШЕФГіЬЈжївЊдДгкПѓВњзЪдДВЛПЩдйЩњадКЭОМУЕизтИХФюЁЃ

УРЙњЁЖЗЈТЩЖЈвхДѓДЧЕфЁЗЖдЁАШЈвцН№ЁБЕФЖЈвхЪЧЃКЁАШЈвцН№ЪЧвђВЩОђПѓВњзЪдДЖјжЇИЖЕФЗбПюЁЃЁБ

УРЙњЦеСжЫЙЖйДѓбЇЁЖдкЯпЭЖзЪДЪЕфЁЗЕФЖЈвхЪЧЃКЁАШЈвцН№ЪЧЛёЕУдкзтдМЗЖЮЇФкЬиаэВЩОђПѓВњзЪдДЕФПѓвЕШЈШЫЯђзЪдДЫљгаепжЇИЖЕФЗбПюЁЃШЈвцН№ЪЧАДЩњВњЪеШыЕФвЛВПЗжжЇИЖЕФЃЌЦфЪ§жЕШЁОігкПѓВњРраЭКЭЪаГЁЬѕМўЁЃЁБ

ШЋЪРНчЕФПѓЗЈЙцЖЈЕФШЈвцН№ЪеШЁАьЗЈЛљБОЩЯЖМзёбСЫетСНИіЖЈвхЕФЛљБОддђЃЌМДШЈвцН№ЪЧПѓВњзЪдДЙњЛђПѓВњЫљгаепЦОНшПѓВњзЪдДзЪВњГіШУЕФЛёШЁЕФВЙГЅЪеШыЃЈЛђЪевцЃЉЃЌвЛАуЪЧЃКАДПѓЪЏВЩОђСПЛђЩњВњСП-ДгСПМЦеїЁЂЛђАДеедкВЩОђКЭЯњЪлКѓжЇИЖ-ДгМлМЦжЄЁЃ

жЛЪЧгааЉЙњМвНЋДЫРрЫАЙквдВЛЭЌЕФУћГЦЃЌШчЁАПѓВњЫАЁЂПѓвЕЫАЃЈmineral taxЃЉЛђВЩПѓЫАЁЂВЩОђЫАЁЂПѓВњзЪдДЫАЁЂПѓВњЪЙгУЗбзЪдДВЙГЅЗбЁЂПѓВњДЂБИЪЙгУЗбЃЈMineral Reserve Use Fee ЃЉЕШУћГЦЁЃ

ЖдгкПѓВњвЕзЪдДзтН№ЫАЃЌЦфЪЧжБНгЖдПѓВњзЪдДВњЩњЕФОМУзтН№ЫљПЮеїЕФЫАЪеЃЌвВБЛГЦЮЊГЌЖюРћШѓЫАЛђГЦИНМгРћШѓЫАЃЈsurtaxЃЉЁЂБЉРћЫАЃЈwindfall taxЃЉЁЃ

зЪдДзтН№ЫАзюдчгЩGarnautКЭRossЃЈ1975ЃЉЬсГіЃЌЦфЬиЕуЪЧНЋЫАЪеИКЕЃгыОМУзтН№жБНгСЊЯЕЦ№РДЁЃ

зЪдДзтН№ЫАзюЕфаЭЕФПЮеїЗНЗЈЪЧЃЌДгвЛИіПѓВњзЪдДПЊВЩЯюФПЕФРлМЦЪевцЃЈЛђЪеШыЃЉжаПлМѕЕєРлМЦЯрЙиГЩБОКЭЗбгУЃЌШЛКѓЖдвЛЖЈЛиБЈТЪжЎЩЯЕФОЛЯжН№СїЛђРћШѓЖюНјааеїЫАЁЃ

ГЌЖюРћШѓЫАЭЈГЃжИЖдГЌЙ§ЙцЖЈЕФЁАе§ГЃЁБРћШѓжЎЭтЕФРћШѓеїЪеЕФвЛжжЫАЃЌМДЖдЦѓвЕе§ГЃРћШѓНјааЦѓвЕЫљЕУЫАЕФеїЫАКѓЃЌдйеїЪеЕФвЛжжЖюЭтРћШѓЕїНкЫАЃЌРрЫЦгкЦѓвЕРћШѓЕФИНМгЫАЁЃ

ПѓВњзЪдДШЈвцН№ЬхЯжЕФЪЧЫљгаепЕФШЈвцЃЌЦѓвЕЫљЕУЫАЃЈАќРЈЭЌРраджЪЕФГЌЖюРћШѓЫАЃЉЬхЯжЕФЪЧЙњМвЕФеўжЮШЈСІЁЃ

ЖўепЕФжївЊЧјБ№ЪЧШЈвцН№ЪЧеыЖдзЪдДПЊВЩеїЪеЕФЗбгУЃЌжЛвЊПЊВЩОЭвЊЪеШЁЃЌвЛАуВЛПлГ§ГЩБОЁЃЖјЦѓвЕЫљЕУЫАЃЈАќРЈГЌЖюРћШѓЫАЃЉЪЧеыЖдЯњЪлРћШѓЪеШЁЕФЃЌвЊПлГ§ЯрЙиГЩБОЁЃ

ЖўепГ§СЫЪєадВЛЭЌжЎЭтЃЌЗжХфвВВЛЭЌЃКШЈвцН№ЙщЫљгаепЃЌЦѓвЕЫљЕУЫАЙщЙњМвВЦеўЁЃ

Ш§ЁЂШєИЩЙњМвЕФШЈвцН№

КЭГЌЖюРћШѓЫАМђНщ

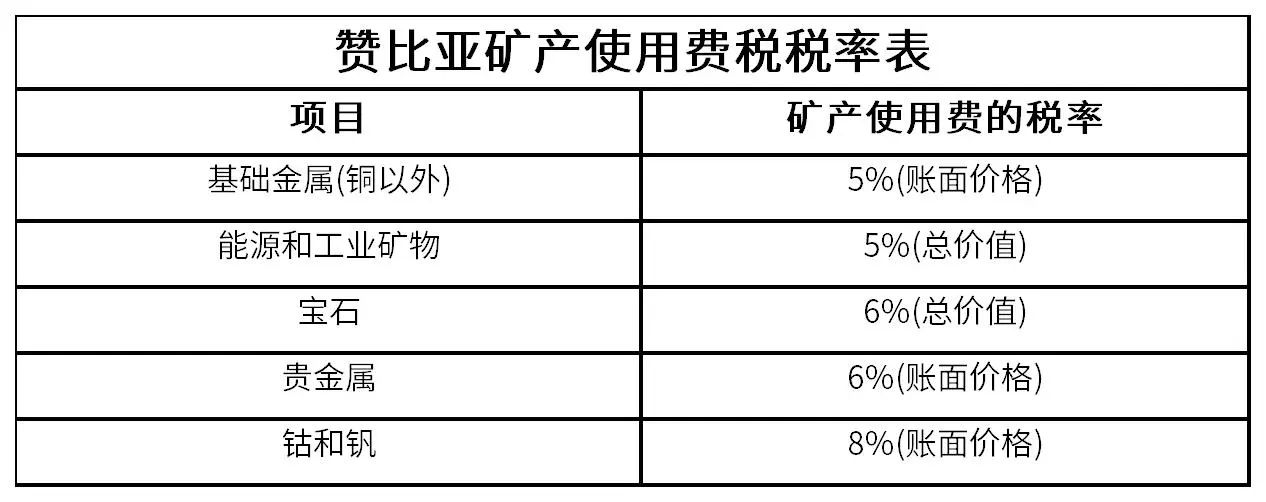

3.1 доБШбЧПѓВњЪЙгУЫА

доБШбЧПѓВњЪЙгУЫАЪЧгУгкжЇИЖЛёЕУПѓВњЬсШЁЮяЕФЫАЁЃеїЫАЗЖЮЇжївЊАќРЈЃКЦеЭЈН№ЪєЁЂФмдДПѓВњЁЂБІЪЏЁЂЙЄвЕПѓВњЁЂЙѓН№ЪєЁЃдоБШбЧПѓВњЪЙгУЗбЫАТЪЯъМћЯТБэЃК

доБШбЧПѓВњзЪдДЫАЫАТЪБэ

(2023ФъдЄЫуЗЈАИЕїећКѓ)

3.2 ИеЙћ(Н№)ЕФПѓвЕЫАКЭГЌЖюРћШѓЫА

3.2.1 ИеЙћЃЈН№ЃЉЕФПѓвЕЫА

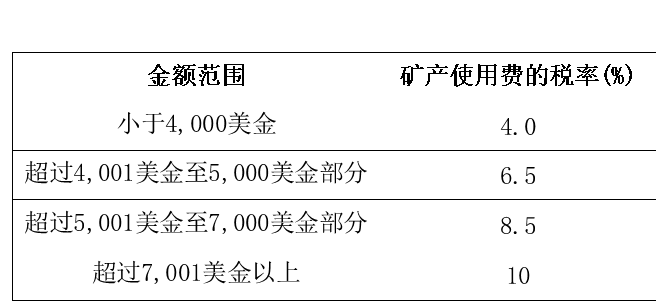

2018ФъЃЌИеЙћЃЈН№ЃЉАфВМаТПѓвЕЗЈЃЌЩЯЕїСЫЫљгаПѓВњЕФПѓвЕЫАЕФЫАТЪЃЌаТПѓвЕЗЈжївЊгАЯьДѓПѓЩНЕФЫАТЪЃЌЖдгкаЁПѓЩНКЭЪжзЅПѓШдШЛбигУдга10%ЕФПѓвЕЫААќИЩЫАТЪЁЃ

ЖдгкДѓПѓЩНЖјбдЃЌЭКЭюмЕФПѓвЕЫАЫАТЪШєДг2%ЩЯЩ§жС3.5%ЃЌВЮееЯждк40УРдЊ/АѕЕФМлИёЃЌДѓИХНЋдіМг0.71Эђ/ЖжЕФГЩБОЃЈВЛКЌдіжЕЫАЃЉЁЃ

ЖдгкаЁПѓЩНЖјбдЃЌаТПѓвЕЗЈВЂЮДЖдЫАТЪВЩгУЕїећЃЌШдШЛАДее2003ФъЕФЫАЗЈЃЌВЩгУЕЅвЛЫАжЦЃЌАДЦфЯњЪлЖю10%еїЪеЕЅвЛЫАЁЃюмЕШеНТдадН№ЪєгЩ2%ЩЯеЧЕН10%ЁЃ

3.2.2 ИеЙћЃЈН№ЃЉЕФГЌЖюРћШѓЫА

2018ФъЃЌИеЙћ(Н№)ЕФГЌЖюРћШѓЬиБ№ЫАЕФЙцЖЈжївЊМћгкЁЖПѓвЕЗЈЕфЁЗЕк251bisЬѕМАЁЖПѓвЕЬѕР§ЁЗЕк530 bisЬѕЁЃ

ЦфжївЊЙцЖЈгаЃК

ГЌЖюРћШѓАДееУПИіВњЦЗзмгЊвЕгЏгрМЦЫуЁЃВЦЮёФъЖШжаВњЦЗЪЕМЪЦНОљЯњЪлМлИёГЌЙ§вјааПЩааадбаОПзЂУїЕФИУФъЖШВњЦЗЦНОљЯњЪлМлИёЕФ25%ЕФЃЌОЭПЩЪЪгУеїЪеГЌЖюРћШѓЫАЁЃ

ВЂЧвЃЌГЌЖюРћШѓЬиБ№ЫАНіЪЪгУгкДІгкПЊВЩНзЖЮЕФПѓвЕЙЋЫОЁЃИљОнИеЙћЃЈН№ЃЉЁЖПѓвЕЬѕР§ЁЗЕк530bisЬѕЃЌзїЮЊЫАЛљЕФГЌЖюУЋРћШѓЃЌЁАЕШгкИУЛсМЦФъЖШзмгЊвЕгЏгрЖюгыЛљгквјааПЩааадбаОПЕФЪ§ОнМЦЫуГіЕФИУФъЖШзмгЊвЕгЏгрЖюдіМг25%жЎКѓЕФН№ЖюЕФВюЖюЁЃЁБ

зїЮЊГЌЖюРћШѓЬиБ№ЫАЫАЛљЕФзмгЊвЕгЏгрЃЌгЩЯрЙиВЦЮёФъЖШзмгЊвЕгЏгрЖюЃЌМѕШЅПѓвЕЯюФПвјааЕЃБЃПЩааадбаОПжазЂУїЕФЭЌФъзмгЊвЕгЏгрЖюдіМг25%КѓЕФВювьЙЙГЩЁЃ

вВОЭЪЧЫЕЃЌИеЙћЃЈН№ЃЉЖдПѓВњвЕЦѓвЕЃЌГ§СЫЖде§ГЃОгЊРћШѓеїЪеЦѓвЕЫљЕУЫАЃЈДгдРДЕФЫљЕУЫАТЪ30%ЬсИпЕН35%ЃЉЭтЃЌЛЙМгеївЛЕР50%ЕФГЌЖюРћШѓЫАЁЃ

3.3 АЂЖћМАРћбЧЕФГЌЖюРћШѓЫА

АЂЖћМАРћбЧДг2007ФъПЊЪМеїЪеГЌЖюРћШѓЫАЃЌЦфеїЪеЖдЯѓЪЧеыЖдИпгЭМлИјКЯЭЌепЫљДјРДЕФГЌЖюРћШѓЁЃ

ГЌЖюРћШѓЫААДееЯюФПШеВњСПЫЎЦНКЭЛЌЖЏБШР§еїЪеЃЌЫАЛљЮЊКЯЭЌепЕФЗжГЩЪеШыЁЃОпЬхЕФГЌЖюРћШѓЫАЫАТЪМћЯТБэЁЃ

3.4 АФДѓРћбЧЕФШЈРћН№КЭПѓВњзЪдДзтН№ЫАЃЈMRRTЃЉ

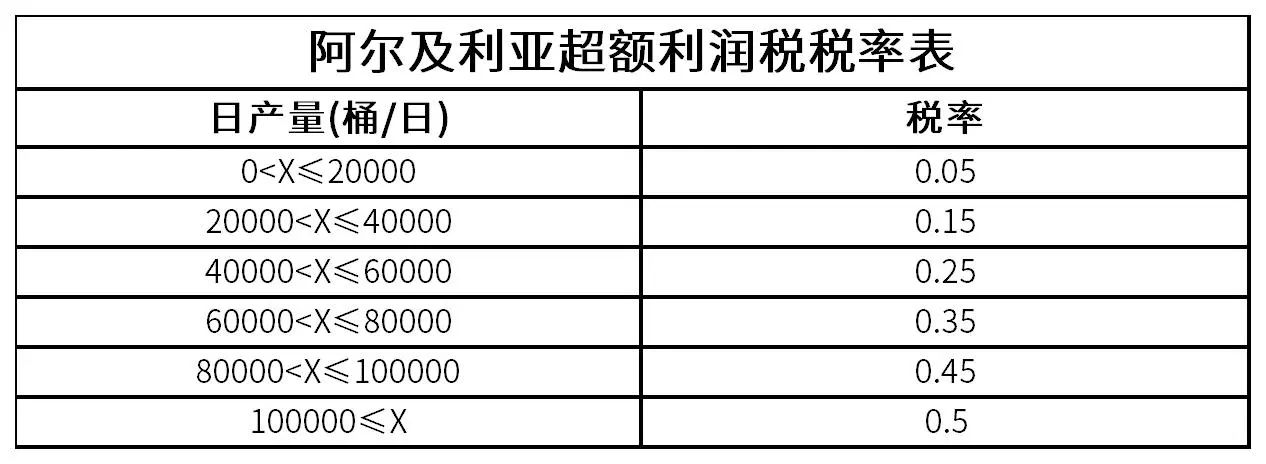

3.4.1 АФДѓРћбЧЕФШЈРћН№

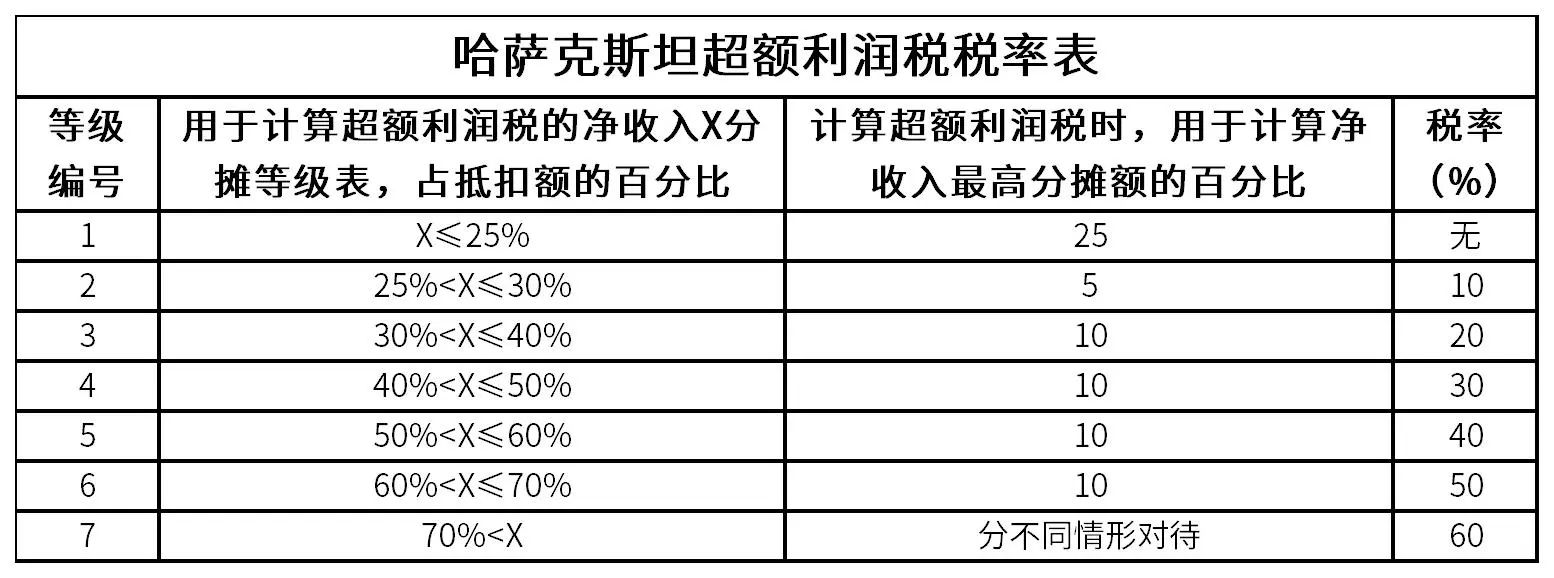

АФДѓРћбЧЖдзЪдДПЊВЩеїЫАЭЈГЃБЛГЦЮЊШЈРћН№ЃЈroyaltiesЃЉЃЌеїЪеБъзМгЩИїжнжЦЖЈЃЌДгМлеїЪеЁЂДгСПеїЪеКЭДгРћеїЪеШ§жжМЦЫАЗНЪНИїжнвВгаЫљВюБ№ЃЌгХЛнЙцЖЈКЭМЄРјДыЪЉвђМЦЫуЗНЗЈЖјИїздВЛЭЌЃЌШчЮїАФЖдЬњПѓЪЏЪЕЪЉ7.5%ДгМлМЦеїЃЌФЯАФ5%ЃЌРЅЪПРМ2.7%ЁЃ

ЮЊМѕЧсВЛЭЌЪБЦкПѓЩНЦѓвЕИКЕЃЃЌжнеўИЎвЛАуГіЬЈСщЛюадЕФУтеїЛђМѕеїеўВпЃЌвдДйНјЦѓвЕОЁПьЪеЛиЭЖзЪГЩБОКЭЕїНкЦѓвЕЪевцЁЃ

Р§ШчеыЖдЬњПѓЪЏЃЌФЯАФДѓРћбЧжнеўИЎЙцЖЈЃЌаТНЈПѓЩНЧАЮхФъШЈРћН№ЫАТЪЮЊ2%ЃЛББЗНСьЕиеўИЎеыЖдПѓВњЦЗВњжЕЕФЧА5ЭђАФдЊУтеїШЈРћН№ЃЛРЅЪПРМжнКЭЫўЫЙТэФсбЧжнеўИЎЮЊЙФРјПѓЩНЦѓвЕбгГЄВњвЕСДЃЌЭЦЖЏПѓВњЦЗЩюМгЙЄВњвЕЃЌЖддкБОЕиВЩбЁЛђВЩбЁвБСЖЦѓвЕУтеї20%ШЈРћН№ЁЃ

3.4.2 АФДѓРћбЧЕФГЌЖюРћШѓЫА

АФДѓРћбЧжБЕН2010ФъВХПЊеїЁАГЌЖюРћШѓЫАЁБЃЈRSPTЃЉЃЌЖюЖШНЯИпЃЌУХМїНЯЕЭЃЌКѓРДвђЦфЖдШЋАФПѓвЕНчИКУцгАЯьКмДѓЃЌАФДѓРћбЧ2012ФъНЋЁАВюЖюРћШѓЫАЁБИФГЩЁАПѓВњзЪдДзтН№ЫАЃЈMRRTЃЉЁБЃЌНЕЕЭЖюЖШЕФЭЌЪБЬсИпСЫУХМїЁЃ

ОпЬхЗНАИЪЧЃК

Ђй ЖдЪЏгЭЁЂЬьШЛЦјЁЂЬњПѓЪЏКЭУКЬПЫФжжПѓВњеїЪеЃЛ

ЂкУХМїЮЊФъРћШѓ5000ЭђАФдЊвдЩЯЃЌМДДѓСПжааЁПѓЩНЦѓвЕУтеїЃЛ

Ђл ЖдФъРћШѓ5000ЭђАФдЊвдЩЯЕФЦѓвЕЃЌвдзЪБОЪевцТЪЕФ7%МгЪЎФъЦкЙњеЎЪевцТЪЮЊУХМїеїЪеЃЛ

ЂмЭЌЪБЛЙЙцЖЈПЩЕжПлЫљЕУЫАКЭЫљдкжнЕФзЪдДЫАЁЃ

3.5 ХЗУЫГЩдБЙњЕФЭХНсЙБЯзНЩПюЃЈSolidarity ContributionЃЉ

ХЗУЫГЩдБЙњИљОн2022Фъ10дТ6ШеЩњаЇЕФЁЖЙигкВЩШЁНєМБИЩдЄДыЪЉНтОіИпФмдДМлИёЮЪЬтЕФРэЪТЛсЬѕР§ЁЗЃЌЭЦааЭХНсЙБЯзНЩПюЃЈSolidarity ContributionЃЉЃЌМДвдЁАГЌЖюРћШѓЁБЮЊЫАЛљгІЖдФмдДЮЃЛњЁЃ

ИљОнИУЬѕР§ЃЌХЗУЫГЩдБЙњгІдк2022Фъ12дТ31ШежЎЧАЭЈЙ§ВЂЙЋВМЪЕЪЉеыЖддгЭЁЂЬьШЛЦјЁЂУКЬПКЭСЖгЭаавЕЕФЭХНсЙБЯзНЩПюЃЌГ§ЗЧИУГЩдБЙњвбЪЕЪЉСЫЕШаЇЫАЪеДыЪЉЁЃ

ОпЬхЖјбдЃЌШчЙћдкХЗУЫГЩдБЙњОГФкДгЪТдгЭЁЂЬьШЛЦјЁЂУКЬПКЭСЖгЭаавЕЛюЖЏЕФЙЋЫОКЭГЃЩшЛњЙЙЃЌдк2022ФЩЫАФъЖШКЭ/Лђ2023ФЩЫАФъЖШЕФгІЫАРћШѓГЌЙ§2018-2021ФЩЫАФъЖШЦНОљРћШѓЕФ120%ЃЌдђГЌЙ§ВПЗжНЋБЛЪгЮЊЁАГЌЖюРћШѓЁБЃЌВЂБЛПЮвдЫАТЪВЛЕЭгк33%ЕФЭХНсЙБЯзНЩПюЁЃ

3.6 УЩЙХЙњПѓВњДЂБИЪЙгУЗбЃЈMineral Reserve Use Fee ЃЉ

УЩЙХЙњГіЬЈСЫЁЖУЩЙХЙњЦеЭЈПѓВњЗЈЁЗКЭЁЖУЩЙХЙњПѓВњЗЈЁЗЗжБ№ЙцЖЈСЫЦеЭЈПѓВњДЂБИЪЙгУЗбКЭПѓВњДЂБИЪЙгУЗбЕФеїЪеЁЃ

ЁЖУЩЙХЙњЦеЭЈПѓВњЗЈЁЗЙцЖЈЃКЁАЦеЭЈПѓВњЁБЪЧжИПЩгУгкЕРТЗКЭНЈжўВФСЯЙуЗКЗжВМЕФЩГзгЁЂРљЪЏЁЂзЉеГЭСЁЂаўЮфбвЁЂЛЈИкбвКЭНЈжўгУЪЏЕШЁЃЦеЭЈПѓВњДЂБИЪЙгУЗбАДееПЊВЩЯњЪлЛђепдЫЪфЯњЪлКЭЪЙгУЕФЫљгаРраЭЦеЭЈПѓВњВњЦЗЯњЪлМлИёЕФ2.5%МЦЫуеїЪеЁЃ

ЁЖУЩЙХЙњПѓВњЗЈЁЗЙцЖЈЃКЁАПѓВњЁБЪЧжИЫЎЁЂЪЏгЭЁЂЬьШЛЦјЁЂЗХЩфадКЭЦеЭЈПѓВњвдЭтЕФЦфЫћРраЭПѓВњЁЃ

ПѓВњДЂБИЪЙгУЗбАДЯТСаЫАТЪеїЪеЃКПЊВЩздгУЁЂФкЯњЛђепдЫЪфЯњЪлЕФУКЬПАДЯњЪлМлИёЕФ2.5%еїЪеЃЛЯђУЩЙХЙњвјааМАЦфЪкШЈЕФЩЬвЕвјааЯњЪлЕФЛЦН№АДЯњЪлМлИёЕФ5%МЦеїЧвВЛНјааИНМгеїЪеЃЛГ§ЩЯЪіУКЬПКЭЛЦН№ЭтЦфЫћРраЭЕФПѓВњАДИУРрПѓВњЦЗЯњЪлМлИёЕФ5%еїЪеЃЌВЂГфЗжПМТЧИУВњЦЗЪаГЁМлИёЕФдіГЄЁЂЩњВњжЦзїЫЎЦНЃЌдкЛљБОЫАТЪЩЯИНМгеїЪеЕФЫАТЪНјааМЦЫуеїЪеЁЃ

3.7 ЙўШјПЫЫЙЬЙЕФПѓВњПЊВЩЫАКЭГЌЖюРћШѓЫА

3.7.1 ЙўШјПЫЫЙЬЙПѓВњПЊВЩЫА

ЙўШјПЫЫЙЬЙЖдЕиЯТПѓВиЪЙгУепгІЮЊдкЙўШјПЫЫЙЬЙОГФкПЊВЩЕФИїРрПѓЮядСЯЁЂЪЏгЭЁЂЕиЯТЫЎМАвНСЦгУФрЕЅЖРНЩФЩПѓВњПЊВЩЫАЁЃ

ЃЈ1ЃЉдгЭКЭФ§ЮігЭЕФПѓВњПЊВЩЫАЫАТЪДг5ЃЅжС18ЃЅВЛЕШЃЌОпЬхШЁОігкРлМЦФъПЊВЩСПЁЃИљОнЙКЯњКЯЭЌЛђепЪеЗбавщЯђЙњФкСЖгЭГЇЙЉгІЪЏгЭЃЌПѓВњПЊВЩЫАЫАТЪПЩвдНЕЕЭ 50ЃЅЁЃ

ЃЈ2ЃЉгУгкГіПкЕФЬьШЛЦјПѓВњПЊВЩЫАЫАТЪЮЊ10ЃЅЁЃгУгкОГФкЯњЪлЕФЬьШЛЦјПѓВњПЊВЩЫАЫАТЪДг 0.5ЃЅжС 1.5ЃЅВЛЕШЁЃ

ЃЈ3ЃЉОЙ§ГѕВНМгЙЄЕФПѓЮяКЭУКЬПЕФПѓВњПЊВЩЫАЫАТЪДг0жС18.5ЃЅВЛЕШЁЃ

ЃЈ4ЃЉвНСЦгУФрПѓВњПЊВЩЫАЫАТЪЮЊ 0.015-0.02 БЖЕФдТКЫЫуЛљЪ§ЁЃ

ЃЈ5ЃЉУП 1 СЂЗНУзЕиЯТЫЎПѓВњПЊВЩЫАЫАТЪЮЊ0.001-1 БЖЕФдТКЫЫуЛљЪ§

дкУПвЛИіЕЅЖРЕФПѓВњЪЙгУКЯЭЌЯТДгЪТвЕЮёЕФЕиЯТПѓВиЪЙгУЕЅЮЛЃЌЙЙГЩГЌЖюРћШѓЫАЕФФЩЫАШЫЁЃ

3.7.2 ЙўШјПЫЫЙЬЙГЌЖюРћШѓЫА

ЙўШјПЫЫЙЬЙЖдВюЖюРћШѓЫАЕФеїЫАЖдЯѓЪЧЃКИљОнЙцЖЈМЦЫуУПвЛПѓВњЪЙгУКЯЭЌГЌЖюРћШѓЫАЪБШЗЖЈЕФОЛЪеШыЃЌГЌЙ§АДЙцЖЈШЗЖЈЕФЕжПлН№Жю25%ЕФВПЗжЃЌЙЙГЩГЌЖюРћШѓЫАЕФеїЫАЖдЯѓЁЃ

МЦЫуГЌЖюРћШѓЫАЪБЃЌЕиЯТПѓВиЪЙгУЕЅЮЛгІеыЖдУПвЛИіПѓВњЪЙгУКЯЭЌЃЌАДееЙцЖЈЕФЗНЗЈЃЌШЗЖЈЯТСаЯрЙиЕФеїЫАЖдЯѓЃК

ЂйгУгкМЦЫуГЌЖюРћШѓЫАЕФОЛЪеШыЃЛ

ЂкгУгкМЦЫуГЌЖюРћШѓЫАЕФгІФЩЫАЫљЕУЖюЃЛ

ЂлПѓВњЪЙгУКЯЭЌЕФФъЖШзмЪеШыЃЛ

ЂмгУгкМЦЫуГЌЖюРћШѓЫАНјааЕФПлГ§ЃЛ

ЂнПѓВњЪЙгУКЯЭЌЕФЦѓвЕЫљЕУЫАЃЛ

ЂоЗЧОгУёЭЈЙ§ГЃЩшЛњЙЙжДааПѓВњЪЙгУКЯЭЌОЛЪеШыЕФЙРЫуФЩЫАЖюЁЃ

3.8 ЖэТоЫЙЕФГЌЖюРћШѓЫА

3.8.1 ЖэТоЫЙЕФПѓВњзЪдДВЩПѓЫАЃЈmineral extraction taxЃЉ

ЖэТоЫЙеїЫАгк2002 Фъ1 дТ1 ШеЦ№ПЊЪМеїЪеПѓВњзЪдДВЩПѓЫАЃЌИУЫАЕФеїЫАЖдЯѓЪЧЃК

ЂйПѓВњзЪдДПЊВЩЫАФЩЫАЖдЯѓЮЊДгЖэСЊАюОГФкЕиЯТПЊВЩЕФЃЌЙЉФЩЫАШЫЪЙгУЕФПѓВњЃЛ

ЂкДгПѓВњПЊВЩжаВњЩњЕФВадќМАЗЯСЯжаЛёЕУЕФЁЂИљОнЖэСЊАюПѓВњЗЈгІИУЛёЕУаэПЩЕФПѓВњЃЛ

ЂлдкЖэОГЭтЖэСЊАюЫОЗЈЙмЯНЧјгђФкЕФПѓГЁПЊВЩЕФПѓВњЃЈдкЭтЙњзтСоЕФЕиЧјЛђИљОнЙњМЪЬѕдМЕФЙцЖЈЃЉЁЃ

ИљОнЖэТоЫЙЁЖЫАЗЈЕфЁЗЕк 338 ЬѕЙцЖЈСЫПѓВњзЪдДПЊВЩЫАЕФЫАЛљЮЊЫљПЊВЩПѓВњЕФМлжЕЛђЪ§СПЁЃ

ЦфжаЃЌашОЭбЫЎЁЂЭббЮЁЂЮШЖЈКѓЕФЪЏгЭКЭАщЩњЦјЁЂЬьШЛЦјЁЂФ§ЮігЭЃЈдкаТЕФКЃЩЯгЭЦјЬяПЊВЩЁЂЗћКЯЙцЖЈЦкЯоЕФГ§ЭтЃЉЃЌвдМАУККЭШЋВПЛђВПЗжЮЛгкПЫРЫЙХЕбЧЖћЫЙПЫБпНЎЧјСьЭСЕФЕиЯТЭСШРжаПЊВЩЕФЖрГЩЗжИДКЯПѓЪЏЃЌАДееПЊВЩПѓВњЕФЪЕЮяЪ§СПеїЫАЁЃ

ЖэТоЫЙЕФПѓВњзЪдДПЊВЩЫАЕФЫАТЪПЩвдЪЧДгМлЃЈЫАТЪгЩ4%Ѓ30%ВЛЕШЃЉЪЪгУгкгІЫАЛљЪ§ЃЌвВПЩвдЪЧДгСПЫАЃЌОпЬхЪЪгУгкЬсШЁПѓЮяЕФЪ§СПЃЈР§ШчЃЌвдТЌВМУПЖжМЦЫуЃЉЃЌШЁОігкПЊВЩЬѕМўКЭПѓЮязЪдДЕФРраЭЁЃФЩЫАШЫНЩФЩЕФПѓВњзЪдДПЊВЩЫАПЩвддкЦѓвЕРћШѓЫАЫАЧАПлГ§ЁЃ

3.8.2 ЖэТоЫЙЕФГЌЖюРћШѓЫА

ЖэТоЫЙгк2023Фъ6дТ13ШеГіЬЈСЫЕк 379248-8КХЗЈТЩВнАИЃЌЦфжаАќКЌЖдДѓаЭЦѓвЕеїЪеЁАГЌЖюРћШѓЫАЁБЕФВЮЪ§КЭЬѕМўЁЃ

ИљОнИУЗЈТЩВнАИЃЌДг2024Фъ1дТ1ШеЦ№ЃЌЖд2021ФъКЭ2022ФъЦНОљРћШѓГЌЙ§10вкТЌВМЕФЪЕЬхеїЪеГЌЖюРћШѓЫАЃЌЫАЛљЮЊ2021ФъРћШѓКЭ2022ФъЦНОљРћШѓГЌЙ§2018ФъРћШѓКЭ2019ФъЦНОљРћШѓЕФдіСПЃЌЫАТЪЮЊ10%ЁЃ

ШчЙћ2021ФъКЭ2022ФъЕФЦНОљРћШѓВЛГЌЙ§2018ФъКЭ2019ФъЕФЦНОљРћШѓЧвВЛГЌЙ§10вкТЌВМЃЈВЛЪЪгУгкКЯВЂФЩЫАШЫМЏЭХГЩдБЃЉЃЌдђЫАЛљЮЊСуЁЃ

ЫАПюБиаыдк2024Фъ1дТ28ШежЎЧАНЩФЩЃЌЫАЖюгЩФЩЫАШЫздааМЦЫуЁЃ

ФЩЫАШЫАќРЈЖэТоЫЙЙЋЫОвдМАЭЈЙ§ДњБэДІдкЖэТоЫЙСЊАюОгЊЕФЭтЙњЙЋЫОЃЌБЛШЯЖЈЮЊЖэТоЫЙСЊАюЫАЮёОгУёЕФЭтЙњЪЕЬхЕШЭЌгкЖэТоЫЙЪЕЬхЁЃ

Г§СЫЩЯЪіБЪепНщЩмЕФЯрЙиЙњМвЕФЁАШЈвцН№ЁБКЭЁАВюЖюРћШѓЫАЁБЙцЖЈЭтЃЌНќаЉФъРДЃЌдНРДдНЖрЕФЙњМвЃЌЬиБ№ЪЧдкВЦеўРЇФбЕФЗЂеЙжаЙњМвЃЌНЋЁАШЈвцН№ЁБЛђЁАГЌЖюРћШѓЫАЁБзїЮЊдіМгЙњМвВЦеўЪеШыЃЌЯоЖЈЭтЙњПѓвЕЙЋЫОНЯИпРћШѓЕФвЛжжЦНКтЪжЖЮЃЌЦеБщЬсИпЛђаТдіЁАШЈвцН№ЁБЃЌвдМАЬсИпЛђаТдіЁАГЌЖюРћШѓЫАЁБЕФЫАЗбТЪЪЧвЛжжДѓЧїЪЦЃЌЬиБ№ЪЧЖдЙѓН№ЪєКЭДѓзкПѓВњЦЗИќЪЧШчДЫЁЃ

ШчдРДФЋЮїИчВЛеїЪеЁАШЈвцН№ЁБЃЌЯждквРОнПЊеїЁЃ

ЖђЙЯЖрЖћвВЪЧЕїИпСЫЁАШЈвцН№ЁБЕФеїЫАЫАТЪЁЃгаЕФЙњМвЩѕжСДгдРДНіДгРћШѓМЦеїЁАШЈвцН№ЁБЃЌЯждкгУРћШѓМЦеїКЭДгМлМЦеїЃЌЖўепЪыИпеїЫАЁЃ

ШчАЭВМбЧаТМИФкбЧЖдВЩПѓЦѓвЕеїЪеИНМгРћШѓЫАЃЈМДГЌЖюРћШѓЫАЃЉЃЌШчЙћВЩПѓЦѓвЕЯжН№ЪевцТЪГЌЙ§20%ЃЌдкПѓвЕЙЋЫОЛиЪеЦфГѕЪМЭЖзЪКѓОЭвЊеїЪе35%ЕФИНМгРћШѓЫАЁЃ

АЭЮїЖдАДвЛЖЈЙЋЪНМЦЫуЕФГЌЖюРћШѓеїЪе10%ЕФГЌЖюРћШѓЫАЁЃ

МгФУДѓаТВМТзШ№ПЫЪЁЙцЖЈЃКВЩПѓЦѓвЕГ§НЩФЩЙЋЫОЫљЕУЫАКЭШЈРћН№ЭтЃЌЦфДПРћШѓГЌЙ§100000МгдЊЕФВПЗжаыМгеї16%ЕФВЩПѓЫАЁЃ

МгФЩЙцЖЈЃКЖдЭЖзЪЪевцТЪГЌЙ§35%ЕФОЛЯжН№СїСППЊеїГЌЖюРћШѓЫАЃЌЫАТЪЮЊ45%ЁЃ

ЫФЁЂ

БЃеЯЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБ

жаЗНРћвцЕФЯрЙиНЈвщ

ЮЊСЫШЗБЃжаЙњЁАзпГіШЅЁБПѓвЕЦѓвЕЕФЫАЪеРћвцЃЌБЪепЬсГіШчЯТЮхЯюНЈвщЃК

ЕквЛЃЌЖдгкОГЭтПѓвЕЕФЭЖзЪЃЌЬиБ№ЪЧВЂЙКЃЌвЛЖЈвЊзїКУЪТЯШЕФЃЌЯъЯИКЭзЈвЕЕФВЦЫАОЁжАЕїВщБЈИцЁЃ

ЦфжаАќРЈЖдФПБъзЪдДЙњПѓвЕаавЕЫљЩцМАЕФИїЯюЫАЪежЦЖШКЭеїЙмГЬађвЊгаЯИжТКЭЮёЪЕЕФГфЗжСЫНтКЭАбЮеЃЌЖдгкЯрЙиЯюФППЩФмДцдкЕФИїжаФЯЫАЮёЗчЯеИќвЊгадЄЯШЕФЗРЗЖДыЪЉЃЌвдМАзіКУЪТЯШЕФЃЌвРЗЈКЯЙцЕФећЬхЯюФПЫАЪеГяЛЎЁЃ

ЦфжавЊЬиБ№з№жиКЭНшжњЕБЕизЈвЕВЦЫАжаНщЕФОбщКЭзЈвЕжИЕМЃЌШЗБЃЭЖзЪЛђВЂЙКЕФвРЗЈКЯЙцЃЌЪЖБ№КЭЗРЗЖЧБдкЕФЁЃЬиБ№ЪЧВЂЙКФПБъЗНЧБдкЕФЃЌвХСєЕФВЦЫАЗчЯеЁЃ

ЕкЖўЃЌжаЙњЁАзпГіШЅЁБЦѓвЕЭЖзЪОГЭтПѓВњЯюФПЧАЃЌвЊХЌСІељШЁЭЌЖЋЕРЙњеўИЎЧЉЖЉЭЖзЪЮШЖЈавщЁЃ

ЭЖзЪЮШЖЈавщвЛАуЪЧгЩЭтЙњЭЖзЪепЭЌЖЋЕРЙњеўИЎЧЉЪ№ЃЌавщжавЛЖЈвЊУїШЗдМЖЈдкЮШЖЈЦкФкПѓвЕЯюФПжївЊЫАЪеЁЂЫАТЪЁЂЗбТЪ(ШчдіжЕЫАЁЂЙиЫАЁЂЫљЕУЫАЁЂШЈРћН№ЁЂЬиаэШЈЪЙгУЗбЁЂГЌЖюРћШѓЫАЕШ)ЕФЫАЮёгХЛнД§гіЃЈШчМѕУтЃЉЁЃ

ШєНЋРДЖЋЕРЙњЗЂЩњЯрЙиЫАжЦИФИяЛђеїЙмБфЛЏЃЌИУдМЖЈЕФЫАЪегХЛнЛЙгІдкЮДРДШєИЩФъФкГаМЬВЛБфЁЃ

ЬиБ№ЬсабЃК

Г§СЫгыЖЋЕРЙњЕБЕиШЈЭўеўИЎЧЉЖЉЭЖзЪЮШЖЈавщЭтЃЌЛЙашвЊСІељЛёЕУзюИпШЈЭўЕФеўИЎЮФМўХњИДЃЌШчвщЛсЗЈАИЁЂзмЭГСюЁЂзмРэСюЁЂзюИпЗЈдКЕФХаАИЁЂВЦеўВПЕФУтЫАКЏЕШЁЃгШЦфЪЧдквЛаЉЧЗЗЂДяЙњМвЃЌЦфбЯживРРЕЕБЕиЕФЯЁгаПѓВњзЪдДЪевцРДЗЂеЙОМУЃЌМгжЎеўОжВЛЮШЁЂЕГХЩжЎељЁЂЕиЗНРћвцЁЂЕБЕиЫАЪежДЗЈШЫдБИЏАмЕШгАЯьЃЌЩЯЪіЧПгаСІЕФЗЈТЩГЬађКЭаЮЪНЕФБЃеЯОжИќЯджСЙиживЊЃЁ

ЕкШ§ЃЌжаЙњВЦеўВПгыЫАЮёзмОжвЊМгПьЧЉЖЉКЭРЉДѓгыжаЙњЭЖзЪПѓВњВЩОђЯрЙиЙњМвЕФЫЋБпЫАЪеаЖЈЁЃ

ФПЧАжаЙњЭЖзЪФмдДЁЂПѓВњЕФКмЖрЙњМвЖМЪЧЧЗЗЂДяЙњМвЃЌжаЙњгыЦфжаКмЖрЙњМвЩаЮДЧЉЖЉЫЋБпЫАЪеаЖЈЃЌШчИеЙћЃЈН№ЃЉЁЂПІТѓТЁЁЂФЩУзБШбЧЁЂГрЕРМИФкбЧЁЂРћБШРябЧЁЂУиТГЁЂИчТзБШбЧЁЂЙчФЧбЧЁЂПЦЭўЬиЁЂПЊТќЁЂвСРПЫЁЂУхЕщЁЂАЭВМбЧаТМИФкбЧЕШЁЃ

вђДЫжаЙњЁАзпГіШЅЁБЦѓвЕдкетаЉЙњМввЛЕЉЗЂЩњЫАЮёељвщЃЌЦфЫАЪеРћвцКмФбЕУЕНгаСІЕФБЃеЯЁЃШєвбгыЯрЙиЙњМвЧЉЖЈгаЫЋБпЫАЪеаЖЈЃЌОЭвЊЛ§МЋдЫгУЫЋБпЫАЪеаЖЈЯТЕФЫЋБпДыЪЉЛњжЦЃЌСІељЮЌЛЄжаЙњЁАзпГіШЅЁБЦѓвЕгІгаЕФаЖЈЯТЕФгХЛнЫАЪеРћвцЁЃ

ЕкЫФЃЌдкжаЙњЕФЫЋБпЫАЪеаЖЈжаЃЌвЊУїШЗЦѓвЕЫљЕУЫАаджЪЯрЙиЁАГЌЖюРћШѓЫАЁБЃЌЪЪгУаЖЈЖдгкЙЩРћЕФЯожЦЫАТЪЃЈгХЛнЫАТЪЕФЪЪгУЃЉЃЌМДжЛвЊЪЧЖЋЕРЙњЖдЦѓвЕОЛЫљЕУеїЪеЕФЫАЖюЃЌВЛТлЫАжжУћГЦШчКЮЃЌЛђЪЧЗёжБНгУќУћЮЊЫљЕУЫАЃЌЖМгІИУЪЪгУЦѓвЕЫљЕУЫАЕФЫАЪеаЖЈгХЛнД§гіЁЃ

гыДЫЭЌЪБЃЌЛЙвЊдкжаЙњЦѓвЕЫљЕУЫАЗЈЕФЯрЙиОпЬхВйзїЙцЖЈжаУїШЗЃКИјгшЯрЙиЁАзпГіШЅЁБЦѓвЕОГЭтЫАЪеКЯРэЁЂМАЪБЕФЕжУтЃЌвдзюДѓЯоЖШЙФРјЦѓвЕЁАзпГіШЅЁБЃЌМѕЧсжазЪПѓВњВЩОђЦѓвЕЕФЫАИКЃЌЬсИпЦѓвЕЙњМЪОКељСІЁЃ

ЙњМвЫАЮёзмОждјгыЙўШјПЫЫЙЬЙЭЈЙ§ЫЋБпЫАЪеаЖЈЯТЕФДшЩЬЛњжЦЃЌвЊЧѓЙўЙњИјгыЯрЙижазЪЦѓвЕОЭЁАГЌЖюРћШѓЫАЁБЪЪгУаЖЈЖдЯрЙиЙЩРћ(е§ГЃЦѓвЕРћШѓЫљЕУЫА)ЕФЯожЦЫАТЪ10%ЃЌЖјВЛЪЧе§ГЃдЄЬсЫљЕУЫАЫАТЪ20%ЁЃ

гыДЫЭЌЪБЃЌЙњМвЫАЮёзмОжЙЋИц2019ФъЕк1КХЁЖЙигкЙўШјПЫЫЙЬЙГЌЖюРћШѓЫАЫАЪеЕжУтгаЙиЮЪЬтЕФЙЋИцЁЗЛЙНјвЛВНУїШЗЃКЁАЦѓвЕдкЙўШјПЫЫЙЬЙНЩФЩЕФГЌЖюРћШѓЫАЃЌЪєгкЦѓвЕдкОГЭтНЩФЩЕФЦѓвЕЫљЕУЫАаджЪЕФЫАПюЃЌгІФЩШыПЩЕжУтОГЭтЫљЕУЫАЫАЖюЗЖЮЇ,МЦЫуОГЭтЫАЪеЕжУтЁЃЁБ

вВОЭЪЧЫЕЃЌжаЙњЯрЙиЁАзпГіШЅЁБЦѓвЕВЛНіПЩвдЕжПлдкЙўЙњНЩФЩЕФе§ГЃЦѓвЕЫљЕУЫАЃЈ20%ЕФЫАТЪЃЉЃЌЛЙПЩвдЭЌЪБЕжПлдкЙўЙњРлНјМЖОрМЦЫуНЩФЩЕФЁАГЌЖюРћШѓЫАЁБЁЃ

ЙњМвЫАЮёзмОжЖдгкЙўЙњЁАГЌЖюРћШѓЫАЁБЫАЪеаЖЈгХЛнД§гіСІељЕФАИР§КЭЯргІОГЭтЫАЪеЕжПлЕФЮёЪЕДІРэЙцЖЈЃЌИјгыЯрЙижазЪЁАзпГіШЅЁБЦѓвЕвЛИіМЋКУЕФВЮПМбљАхКЭНёКѓСІељЕФЗНЯђЁЃ

ЕкЮхЃЌжаЙњПѓвЕЦѓвЕвЊЯИжТЁЂШЯецбЇЯАКЭАбЮеЖЋЕРЙњЖдгкПѓВњВЩОђвЕЕФЬиЪтВЦЫАЙцЖЈКЭгХЛнеўВпЃЌзМШЗЁЂЙцЗЖЕиНјааВЦЛсКЫЫуКЭФЩЫАЩъБЈЃЌзюДѓЯоЖШЕиБЃеЯЦѓвЕЫљЕУЫАЃЌЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБЕФЫАЛљвРЗЈЁЂКЯЙцЃЌВЛЖрНЩФЩЁАдЉЭїЫАЁБЁЃ

вЛАуРДЫЕЃЌЯрЙиЖЋЕРЙњЕФЫАЮёВПУХдкШЗЖЈЦѓвЕЫљЕУЫАКЭГЌЖюРћШѓЫАЕФЫАЖюЪБЃЌЖМдЪаэЯрЙиПѓвЕЦѓвЕЕФНЋЁАШЈвцН№ЁБдкЦѓвЕЫљЕУЫАМАГЌЖюРћШѓЫАЕФЫАЛљжаЬоГ§ЛђЫАЧАЕжПлЃЌЭЌбљЃЌЖдгкПБВщЭЖзЪЛђПѓвЕШЈЙКТђЗбгУвВПЩвдЕжПлЦѓвЕЫљЕУЫАМАГЌЖюРћШѓЫАЃЌПѓЩННЈЩшЯрЙиЗбгУЃЈВЩПѓЭЖзЪЁЂбЁвБЭЖзЪЗбгУЃЉЕжПлЦѓвЕЫљЕУЫАМАГЌЖюРћШѓЫАЁЃ

СэЭтЃЌзЈУХПБВщЙЩЦБвВПЩвдЕжПлЦѓвЕЫљЕУЫАЁЃ

ОпЬхЕФЯрЙиЯюФПГЩБОЁЂЗбгУвЕПЩвдДгГЌЖюРћШѓЫАгІЫАЪеШыжаПлГ§ЛђЫАЧАСажЇИїЙњЙцЖЈИїВЛЯрЭЌЁЃ

вЛШчЃКАФДѓРћбЧЕФПѓВњзЪдДзтН№ЫАЃЈMRRTЃЉЙцЖЈЃКПЩвдЫАЧАПлГ§гЭЦјГЩБОЃЌЦфжаАќРЈПЩгшПлГ§ЕФПБЬНГЩБОЁЂПЊЗЂГЩБОКЭВйзїГЩБОЁЃ

ЕЋЪЧРћЯЂКЭШкзЪЗбгУЁЂЧАЦкНјШыГЩБОЕШВЛгшПлГ§ЁЃ

дйШчЃКЙўШјПЫЫЙЬЙГЌЖюРћШѓЫАЯрЙиЙцЖЈжадЪаэПлГ§ЕФЗбгУАќРЈФЩЫАЦкФкЛёШЁКЭНЈдьЙЬЖЈзЪВњЗЂЩњЕФЗбгУЁЂЮЊВЦЮёНсЫуашвЊЖјдіМгЛђЦНКтЙЬЖЈзЪВњЫљЗЂЩњЕФЗбгУЁЂЕижЪПБЬНЗбгУЁЂзЪдДПЊВЩЧАЦкЗЂЩњЕФзМБИЙЄзїЗбгУЁЂПБЬНЦкМфЗЂЩњЕФЪЕМЪПїЫ№ЕШЁЃШ§ШчЃКИеЙћЃЈН№ЃЉдкМЦЫуГЌЖюРћШѓЪБЃЌПБВщКЭПЊЗЂЗбгУВЛгшПлГ§ЃЌЕЋЪЧЃЌЖдвдЧАФъЖШЕФПїЫ№ЪЧдЪаэЫАЧАСажЇЕФЁЃ

вђДЫЃЌЯрЙиЦѓвЕОЭвЊзМШЗСЫНтКЭКЫЫуЯрЙиЖЋЕРЙњЖдгкГЌЖюРћШѓЫАЫАЧАСажЇЃЈЛђДггІЫАЪеШыжаМѕГ§ЃЉИїИіЯюФПЕФЯъОЁГЩБОЁЂЗбгУЃЌШЗШЯКЭЯоЖЈзюаЁЕФГЌЖюРћШѓЫАЫАЛљЁЃ

СэЭтЃЌгЩгкПѓВњаавЕЪєзЪБОУмМЏаЭаавЕЃЌЖЋЕРЙњЭљЭљашвЊИпЖюЕФЭЖШывдЮќв§ЭтЙњЦѓвЕЁЃ

вЛАуРДЫЕЃЌЖЋЕРЙњеўИЎЮЊМЄРјЭтЙњЦѓвЕВЮгыЕБЕиЕФФмдДПЊЗЂЁЂПѓВњзЪдДЕФПБЬНКЭПЊВЩЃЌЖМжЦЖЈСЫвЛаЉЫАЪегХЛнеўВпЃЌШчМгЫйелОЩЁЂПБВщжЇГівЛДЮадЬЏЯњЁЂЭЖзЪМгМЦПлГ§ЁЂПїЫ№НсзЊЕФПэЯоЃЈШчбгГЄЯђЧАНсзЊФъЯоЁЂЪеЙКЗНЖдБЛЪеЙКЗНПїЫ№ЕФГаМЬЃЉМЦЬсКФНпзМБИН№ЕШЃЌЬиБ№ЪЧгааЉЙњМвЛЙЖдПѓвЕЭЖзЪгаЬиЪтЕФВЦеўВЙЬљеўВпЁЃ

МгФУДѓЁЂШеБОЁЂКЋЙњЖдПѓВњПБВщНзЖЮЕФОЭгаКмДѓСІЖШЕФВЙЬљеўВпЁЃ

Р§ШчЃЌМгФУДѓЕФТэФсЭаАЭЪЁЕФЁАПѓВњПБВщжЇГжМЦЛЎЃЈMEAPЃЉЁБЙцЖЈВЙЬљТЪЮЊ25~50%ЃЌЕЋУПИіЯюФПВЛГЌЙ§20ЭђМгдЊЃЛ

ХІЗвРМКЭРВМРЖрЪЁЕФЁАГѕМЖПѓВњПБВщжЇГжМЦЛЎЃЈJEAЃЉЁБЖдИУЪЁЕФПБВщЯюФПЬсЙЉ75%ЕФВЙЬљЃЌЦфжаХІЗвРМЕиЧјУПИіЯюФПВЛГЌЙ§15ЭђМгдЊЃЌРВМРЖрЕиЧјУПИіЯюФПВЛГЌЙ§20ЭђМгдЊЃЛ

аТВМТзШ№ПЫЪЁЕФЁАГѕМЖПѓвЕжЇГжМЦЛЎЃЈNBJMAPЃЉЁБЖдИУЪЁЕФПБВщЯюФПЬсЙЉ50%ЕФВЙЬљЃЌУПИіЯюФПВЛГЌЙ§10ЭђМгдЊЃЛ

П§ББПЫЪЁЮЊВнИљПБВщЯюФПЬсЙЉ30%ЕФВЙЬљЁЃ

жаЙњЯрЙиЁАзпГіШЅЁБЦѓвЕвЊШЯецбЇЯАЁЂеЦЮеВЂГфЗжЯэЪметаЉЯрЙигХЛнВЦЫАеўВпКЭЙцЖЈЃЌзіКУЯрЙиГЩБОЁЂЗбгУЁАВЦЫАВювьЁБЕФФЩЫАЕїећЃЌзМШЗШЗШЯШЈвцН№КЭГЌЖюРћШѓЫАЕФЫАЛљЃЌСІељНЩФЩЛђГаЕЃзюЩйЕФЯрЙиЫАИКЁЃ

дкДЫБЪепЬиБ№ЬсЪОЃК

НќаЉФъРДЃЌдНРДдНЖрЕФЖЋЕРЙњЫАЮёЛњЙиЖдгкПѓвЕЦѓвЕЕФШЈвцН№КЭГЌЖюРћШѓЫАЫАЛљЕФЩѓКЫЁЂЛќВщШеЧїбЯИёЃЌвдЗРЯрЙиЦѓвЕШЫЮЊЩйМЦЪеШыЃЌРЉДѓЯрЙиЕФГЩБОжЇГіМАЗбгУПлГ§ЃЌМѕЩйЛђЧжЪДЫАЛљЁЃгаЕФЙњМвЛЙдкВЛЖЯаоЖЉЯрЙиШЈвцН№КЭГЌЖюРћШѓЫАЕФЙцЖЈЃЌбЯИёКЫЖЈЯрЙиЪеШыЛђЪевцЃЌЛђЯожЦЛђМѕЩйПЩЫАЧАСажЇЕФЯюФПЃЌвдБудіМгПѓвЕЦѓвЕЕФФкВПЪевцТЪКЭОЛРћШѓЃЌДйЪЙПѓвЕЦѓвЕНЩФЩИќЖрЕФШЈвцН№КЭГЌЖюРћШѓЫАЁЃ

вђДЫЃЌжаЙњЁАзпГіШЅЁБПѓвЕЦѓвЕвЊУмЧаЙизЂЯрЙиЖЋЕРЙњЯрЙиЫАЗЈЕФаоЖЉЛђВЙГфЃЌвдБуЛ§МЋзМБИКЭгІЖдЯргІЕФВЛРћБфЛЏЁЂБмУтБЛЖЏЕиБЛЕБЕиЫАЮёЛњЙизїФЩЫАЕїећЃЌЩѕжСВЙЫАКЭЗЃПюЁЃ

змжЎЃЌОГЭтЁАШЈвцН№ЁБКЭЁАГЌЖюРћШѓЫАЁБгыЯрЙиЖЋЕРЙњЕФЕидЕеўжЮЁЂзЪдДвРРЕвдМАЬиЪтЕФВЦЫАеўВпНєУмЯрЙиЁЃ

ФПЧАжаЙњПѓВњвЕдкЪРНчЗЖЮЇЪєгкКѓНјШыепЃЌашвЊУмЧаЙизЂЯрЙиЖЋЕРЙњЕФЫАИФЖЏЯђЃЌНїЩїЦРЙРЯрЙидіМгЕФЫАИКЃЌзіКУЯргІЕФЭЖзЪОіВпЧАЕФВЦЫАЕїбаКЭЫцКѓЕФдЫгЊКЫЫуЁЃ

ЕЋЪЧЃЌЮвЙњФПЧАЖдЖЋЕРЙњЯрЙиПѓВњвЕЕФЯрЙиЫАжЦМАОпЬхЙцЖЈбаОПВЛЙЛЁЂАбЮеВЛЭИЃЌЩаВЛФмИјгыжаЙњЁАзпГіШЅЁБПѓВњЦѓвЕгаСІЕФжЇГжКЭАяжњЁЃ

БЪепЯЃЭћБОЮФФмЦ№ЕНХззЉв§гёЕФзїгУЃЌШУИќЖрЕФЯрЙиепВЮгыЕНИќЩюШыКЭЮёЪЕЕФбаОПжаРДЃЌвдДйНјКЭАяжњжаЙњЁАзпГіШЅЁБПѓВњЦѓвЕааЮШжТдЖЁЃ

ВЮПМЮФЯзЃК

1. СККьаЧ жаЙњЁАзпГіШЅЁБПѓвЕЦѓвЕОГЭтГЌЖюРћШѓЫАГѕЬН [J]. ЫАЮёвыДдЃЌ2023ЃЈ5ЃЉ76-80

2. СѕЦцГЌЃЌЩђЬЮЃЌСѕгъУШЃЌДгГЌЖюРћШѓЫАЕНБЉРћЫАЃКРњЪЗСїБфЁЂеўВпЪЕМљгыЮДРДНјТЗ [J]ЙњМЪЫАЪеЃЌ2023ЃЈ8ЃЉ37-47

3. РюдЃЮА ЁЖНёЬьЃЌЮвУЧОЭСФСФЁАШЈвцН№ЁБЁЗЃЌЮЂаХЙЋжкКХЃКПѓвЕНчЃЌ2019-10-13

4. ХэЦыУљ ПѓВњзЪдДШЈвцН№жЦЖШбаОП [J].ЙњЭСзЪдДЧщБЈ 2016ЃЈ2ЃЉ3-7

5. ЙњМвЫАЮёзмОжЙњМЪЫАЮёЫОЙњБ№ЃЈЕиЧјЃЉЭЖзЪЫАЪежИФЯПЮЬтзщЃЌЁЖжаЙњОгУёИАдоБШбЧЙВКЭЙњЭЖзЪЫАЪежИФЯЁЗЃЌ34-36

6. ЙњМвЫАЮёзмОжЙњМЪЫАЮёЫОЙњБ№ЃЈЕиЧјЃЉЭЖзЪЫАЪежИФЯПЮЬтзщЃЌЁЖжаЙњОгУёИАУЩЙХЙњЭЖзЪЫАЪежИФЯЁЗЃЌ48-51

7. ЙњМвЫАЮёзмОжЙњМЪЫАЮёЫОЙњБ№ЃЈЕиЧјЃЉЭЖзЪЫАЪежИФЯПЮЬтзщЃЌЁЖжаЙњОгУёИАЙўШјПЫЫЙЬЙЭЖзЪЫАЪежИФЯЁЗЃЌ93-94

8. ЙњМвЫАЮёзмОжЙњМЪЫАЮёЫОЙњБ№ЃЈЕиЧјЃЉЭЖзЪЫАЪежИФЯПЮЬтзщЃЌЁЖжаЙњОгУёИАЖэТоЫЙЭЖзЪЫАЪежИФЯЁЗЃЌ103-106

9. РюГаСжЃЌЭѕЯўОќЃЌКђбЇЯМЃЌЁЖЙўШјПЫЫЙЬЙГЌЖюРћШѓЫАЕФЗЂеЙМАЖдЪЏгЭЦѓвЕЕФгАЯьЁЗ[J]ЙњМЪЪЏгЭОМУЃЌ84-89

10. Йљ ХєЃЌшяКЃССЃЌАФДѓРћбЧГЌЖюРћШѓЫАЧГЮі [J] ЙњМЪОМУКЯзїЃЌ2010ЃЈ7ЃЉ79-81