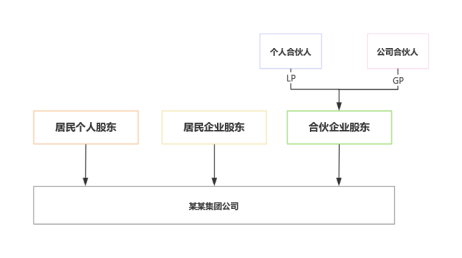

A集团公司顶层股权架构简图如下:

(备注:A集团公司为非中小高新技术企业、非上市公司、非新三板公司、非北交所上市公司,个人股东及合伙人均为境内自然人)

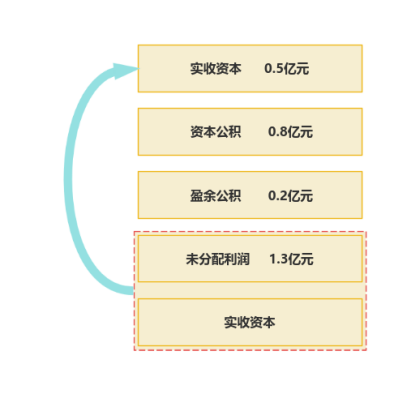

2023年11月,A集团公司股东会决议将注册资本由5000万元增加到10000万元,增加的注册资本由留存收益收益转增方式实现;转增资本的具体操作为:A集团公司将净资产中的盈余公积和未分配利润2个科目,按照原持股占比同比例转到实收资本科目。

留存收益是指企业从净利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。在现行税法基本规则下,转增被视同先分红给股东,股东再用分红款进行投资。即转增时,三类股东按集团公司对其分红进行税务处理,以上A集团公司留存收益转增资本的在三类不同的股东层面该如何进行财税处理?

01

个人股东层面

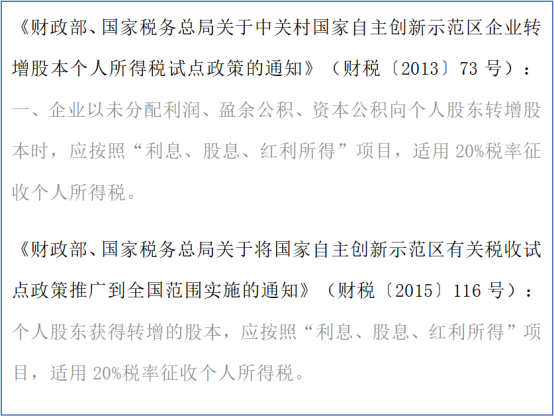

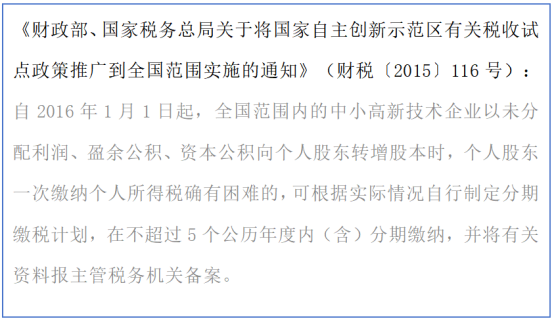

根据现行税收政策,企业以留存收益向个人股东转增资本,居民个人股东需要按照““利息、股息、红利所得””缴纳个人所得税,税率为20%,但有4种情形可以享受延期纳税及免税优惠政策:

1

中小高新技术企业

个人股东可以自行制定分期缴税计划(可均匀也可非均匀缴纳),在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案;

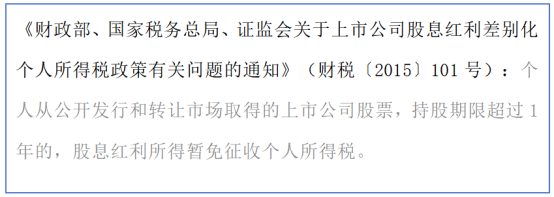

2

上市公司

如果个人股东持股期限超过1年的,可以享受免税待遇。

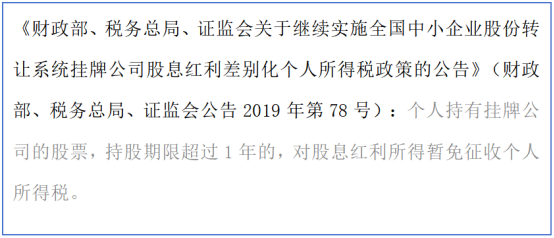

3

新三板挂牌公司

如果个人股东持股期限超过1年的,可以享受免税待遇。

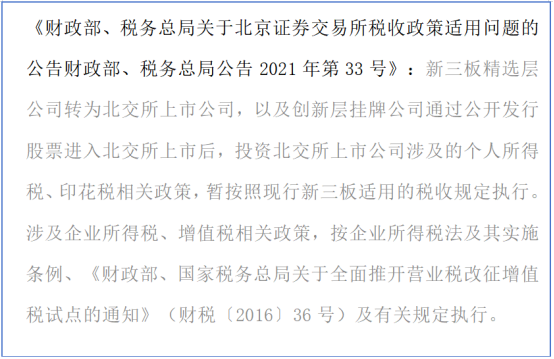

4

北交所上市公司

个人股东持股期限超过1年的,可以享受免税待遇。

综上,A集团公司以未分配利润、盈余公积转增境内个人股东资本时,应按规定代扣代缴个人所得税,没有税收优惠【该部分转增资本在个人股东未来股权转让时,可以作为股权投资计税基础(投资成本)在个人所得税税前扣除】。

02

居民企业层面

A集团公司留存收益转增资本可视同A集团公司向居民企业股东进行分红,然后居民企业股东用分红款再向A集团公司投资,增加A集团公司的注册资本。应按一下思路进行财税处理:

(一)居民企业股东获得留存收益转增的资本,按取“股息红利收入”进行税务处理。

1、A集团公司会计处理

借:未分配利润

盈余公积

贷:实收资本-居民企业股东

2、居民企业股东会计处理

借:长期股权投资-A集团公司

贷:投资收益

(二)根据《企业所得税法》的规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。

由于A集团公司、居民企业股东均属于居民企业,且A集团公司为非上市企业,因此符合上述申请免税待遇的条件,可以在办理企业所得税汇算清缴时申请该免税待遇【该部分转增资本在未来股权转让时,可以作为居民股东股权投资计税基础(投资成本)在企业所得税税前扣除】。

另外,根据现行印花税法规定,印花税中"营业账簿"税目的计税依据为"实收资本"与"资本公积"两项的合计金额,税率为万分之二点五,“实收资本"与"资本公积"两项的合计金额有增加的,应就其增加部分补贴印花。因此,A集团公司将盈余公积或未分配利润转增为资本时,还应就其新增注册资本部分缴纳印花税。

03

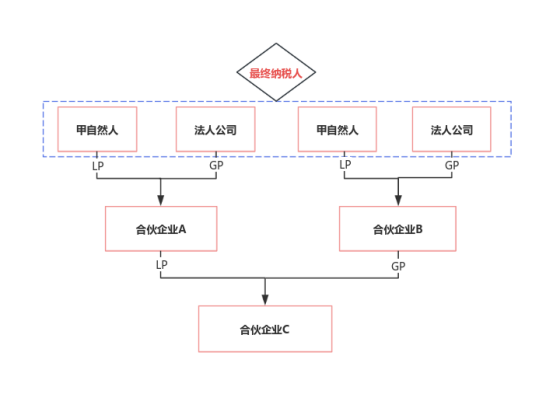

合伙企业层面

合伙企业是“税收透明体”,本身无须缴纳所得税,仅作为税收“通道”,将被投资企业的投资收益向上“传导”,由合伙人分别缴纳所得税,个人合伙人(自然人合伙人)缴纳个人所得税,公司合伙人(法人合伙人)缴纳企业所得税。(延伸理解:如果双层合伙企业或者多层合伙企业架构,即:合伙企业的合伙人依然是合伙企业,则该合伙企业需要将涉税事项不断往上传导,直到穿透至最终的公司合伙人和个人合伙人为至,然后分别按照公司合伙人和个人合伙人的税务规则进行涉税处理)

因此合伙企业层面无须缴纳所得税,而是由合伙人根据其类型缴纳所得税。其中,自然人合伙企业取得的转增资本,视同取得股息红利,需要按“利息、股息、红利所得”税目缴纳20%的个人所得税。

现行税法规定,只有居民企业之间“直接持股”取得的股息红利才能享受免税待遇。法人合伙人通过合伙企业取得的转增资本,因中间存在合伙企业“夹层”,不能享受“居民企业股东”直接持股下股息红利免税待遇,应视同取得投资股息红利所得,需要缴纳25%的企业所得税。

所以,法人公司通过通过合伙企业间接持股A集团公司,因此法人公司合伙人无法享受企业所得税免税待遇。

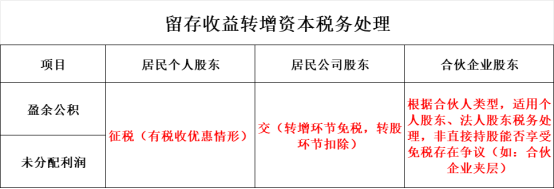

总结:留存收益转增资本税务处理思路如下: