实务中很多企业存在外币形式的应税合同,该如何缴纳印花税呢?在新的《中华人民共和国印花税法》中并没有直接规定,而是在《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)中进行了明确,该文第三条规定,应税凭证金额为人民币以外的货币的,应当按照凭证书立当日的人民币汇率中间价折合人民币确定计税依据。

【实务案例】

A外资企业为扩大生产线,需向国外进口大量设备,通过接洽,三家外资银行联合组成银团,银团贷款总体授信2500万美元(其中B银行1500万美元、C银行500万美元、D银行500万美元),期限5年,利率3M LIBOR+3.2%,按季付息,采用房地产、设备抵押及国外母公司担保方式。四方于2022年7月18日签订了《银团贷款协议》,2022年8月20日发放贷款,直接汇至外汇贷款专户。

答:

根据上述文件规定,应税凭证金额为人民币以外的货币的,应当按照凭证书立当日的人民币汇率中间价折合人民币确定计税依据。但根据查询人民银行外汇管理局网站合同签订日2022年7月18日的外汇牌价为6.7447。

A外资企业应纳印花税=2500万美元*6.7447*万分之零点五=0.843万元

B银行应纳印花税=1500万美元*6.7447*万分之零点五=0.506万元

C银行应纳印花税=500万美元*6.7447*万分之零点五=0.169万元

D银行应纳印花税=500万美元*6.7447*万分之零点五=0.169万元

【银团贷款合同印花税】

根据《印花税法》第十条 同一应税凭证由两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。

根据《国家税务局关于对借款合同贴花问题的具体规定》(国税地字〔1988〕30号)规定:六、关于对借款方与银团“多头”签订借款合同的贴花问题。在有的信贷业务中,贷方是由若干银行组成的银团,银团各方均承担一定的贷款数额,借款合同由借款方与银团各方共同书立,各执一份合同正本。对这类借款合同,借款方与贷款银团各方应分别在所执合同正本上按各自的借贷金额计税贴花。

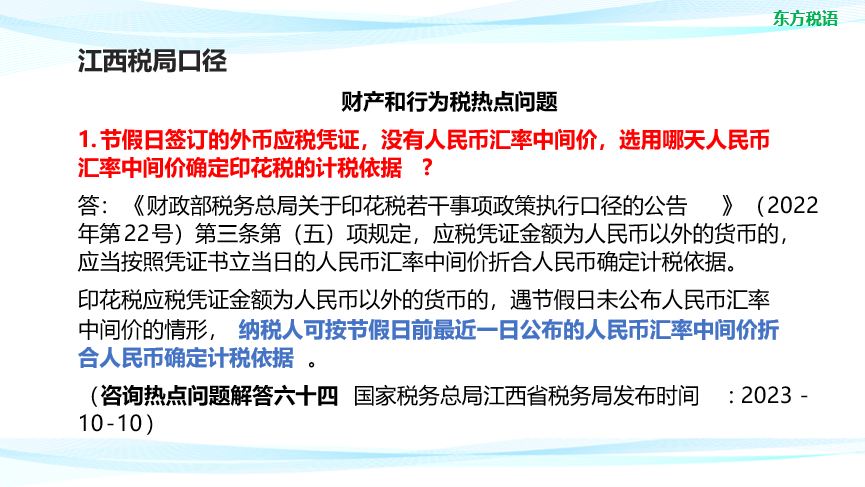

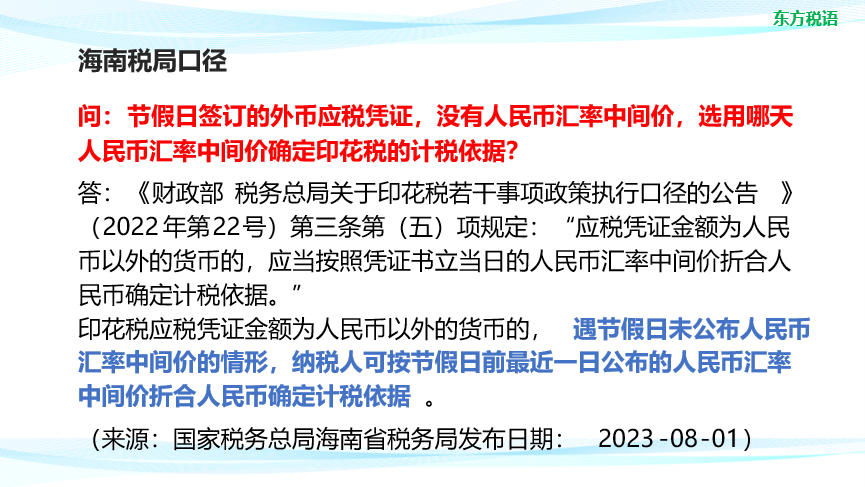

【合同签订日没有汇率印花税】

涉外合同签订时,可能会存在合同签订当日没有外汇牌价的情况,那么该如何适用汇率呢?

从上述22号文政策来看,并没有具体规定,那么可参照企业当地税务机关的相关政策及执行口径。

【温馨提醒】

22号税收文件中并没有规定合同签订当日没有牌价的特殊情况,其实也就是再增加几个字的事,文件就更加严谨了,参照当地政策或相关口径。

另外根据《企业会计准则第19号-外币折算》第十条规定,外币交易应当在初始确认时,采用交易日发生日的即期汇率或即期汇率的近似汇率将外币金额折算为记账本位币金额。《企业会计准则第19号-外币折算》应用指南第一条规定,即期汇率通常是指中国人民银行公布的当日人民币外汇率牌价的中间价。即期汇率的近似汇率是按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率,通常是指当期平均汇率或加权平均汇率等。

【纳税误区】

会计账务处理的汇率与缴纳印花税的汇率可能不同,不要随意按同一汇率缴纳印花税。