【案例】2023年3月份,某税务机关在对A房地产开发有限公司土增税清算申报情况进行审核时,在其账务处理上发现以下业务,应如何进行涉税处理?

附件:抵债协议

抵债协议

甲方:A房地产开发有限公司

乙方:宏大建筑有限公司

鉴于甲方欠乙方“温馨花园项目”工程决算尾款600万元,由于甲方发生资金困难,经甲、乙双方友好协商达成如下协议:

甲方开发产品账面成本320万元,市场价545万元(含税)抵偿乙方工程款600万元,乙方开具建筑业专用发票。房屋产权证书由甲方负责办理,手续于合同签订之日起一周内办理。

本协议于合同签订之日起生效。

本协议一式两份,甲、乙双方各一份。

甲方(签章)

乙方(签章)

合同签署日期:2022.11.16

解析:上述业务未按相关会计制度和税务政策进行处理。

(1)准确会计处理:“以货抵债”属于债务重组行为。根据《会计准则第12号--债务重组》规定,需将所清偿债务账面价值与转让资产账面价值之间的差额,计入当期损益--“其他收益”--“债务重组收益”科目。会计处理如下:

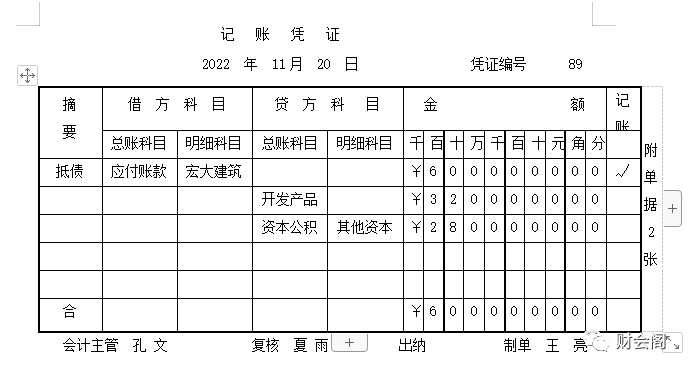

借:应付账款 600

贷:开发产品 320

应交税费--应交增值税(销项税额)45(545/1.09*9%)

其他收益--债务重组收益 235

(2)增值税:所抵偿的债务可以理解为以存货换取了其他经济利益,符合有偿转让货物的情况,故属于货物销售行为,而不是“视同销售行为”。对于增值税的计税依据应按照存货的市场公允价确定:即如果债权人没有让步,签订的以房抵债协议约定的交易价格合理,抵偿价格等于当期的市场交易价格,则应以以房抵债签订时约定的抵偿价格作为计税依据;但如果债权人做出让步,则债务人应按照存货的市场价确认增值税计税收入,债务重组收益不组成增值税计税收入。

故应补提销项税:545/1.09*9%=45万元;

(3)土地增值税:根据总局公告2016年第70号规定,纳税人将开发产品用于职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位和个人的非货币性资产等,发生所有权转移时应视同销售房地产。同时,根据国税发【2009】91号文第十九条的规定,计税收入按照下列方法和顺序确定:按本企业在同一地区、同一年度销售的同类房地产的平均价格确定;由主管税务机关参照当地当年同类房地产的市场价格或评估价值确定。因此,如果双方签有债务重组协议,对抵债存货按照市场价格确定,债务人债务重组收益不组成增值税计税收入,故应确定应税收入为500万元。同时,对应的扣除项目允许扣除。

(4)企业所得税:根据国税函[2008]828号规定,货物用于抵债属于“其他改变资产所有权属的用途”的情形,应视同销售。同时,根据财税【2009】59号文规定,以非货币性资产清偿债务,应分解为转让相关非货币性资产、按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

其中:转让资产所得=500-320=180万元,按公允价值清偿债务所得=600-545=55万元。合计所得=180+55=235万元。

结论:所得税债务重组所得=账面上其他收益=应付账款-开发产品账面价-销项税。

思考:处理完了吗?没有!所得税视同销售收入应增加业务招待费、广告费计提基数;另还需补交产权转移书据印花税,补交的土地增值税、印花税、增值税附加税等应调减企业所得税所得额。

以房抵债,谁来缴纳房产税?

案例

商贸企业M公司2010年以名下的100套商铺作为抵押,向Q商业银行申请贷款2亿元。2019年,该公司宣告破产。当年6月,当地人民法院判决,以企业抵押的100套商铺作价,抵偿其对Q银行的1.5亿元欠款。为缩减出售成本,Q银行希望将100套商铺统一出售,并由买方承担各项税费。但由于迟迟难以找到合适买家,Q银行一直未办理过户手续,也未缴纳接收和持有期间的各项税费。

2021年,Q银行将100套商铺打包出售给某资产管理公司,在当年2月和5月分两次办理过户手续(从M公司过户给Q银行、从Q银行过户给资产管理公司)。在此过程中,Q银行仅就两次过户期间的3个月属期申报缴纳了房产税。税务机关认为,Q银行实际持有抵债房产的时间,与申报房产税的税款所属期存在差异,可能存在税务风险。

分析

Q银行的抵债资产管理人员认为,银行接收抵债资产属于“无奈之举”。为了尽可能减少损失,一般约定由抵债资产的买受方承担所有税费和拖欠的物业费等。待找到抵债资产的买受方后,再办理过户手续并统一申报缴纳税费和滞纳金。实践中,多数抵债资产并非优良资产,难以进行出租或正常使用,如在法院判决后立即过户,会对银行造成一定负担。

Q银行的财务人员认为,根据《国家税务总局关于房产税 城镇土地使用税有关政策规定的通知》(国税发〔2003〕89号)第二条规定,购置存量房,自办理房屋权属转移、变更登记手续、房地产权属登记机关签发房屋权属证书之次月起,计算缴纳房产税。因此,在办理过户手续前,房产税的纳税义务人,应为商铺的原持有人,即M公司。银行只需缴纳房屋权属登记期间的房产税,即2021年3月—5月的房产税。

不过,民法典第二百二十九条规定,因人民法院、仲裁机构的法律文书或者人民政府的征收决定等,导致物权设立、变更、转让或者消灭的,自法律文书或者征收决定等生效时发生效力。据此,自法律文书生效时起,无论法院裁定的抵债房产是否完成过户,抵债房产的产权已经发生实质性转移。也就是说,应当以法院出具的法律文书生效时间,作为“办理房屋权属转移、变更登记手续、房地产权属登记机关签发房屋权属证书”的时间。自2019年6月起,债务人M公司对于抵债房产的房产税纳税义务终止。自2019年7月至过户给买受方资产管理公司期间,Q银行需要缴纳抵债房产的房产税。

经过税务人员的风险提示和纳税辅导,Q银行的财务人员整理了抵债房产相关资料,梳理了抵债资产管理流程,并前往抵债房产所在地的税务机关补缴了房产税和相应的滞纳金。

建议

实务中,多数银行认为,抵债资产不属于自有房产,并为其单独设置科目进行核算,未囊括进银行自持的固定资产范围。在申报缴纳房产税时,银行财税人员往往仅归集固定资产项下的房地产项目,容易造成房产税的漏报和少报。

近年来,以房抵债的现象呈现增多趋势。为防范少缴、漏缴房产税的风险,建议银行财税部门、行政部门和风控部门等各部门的相关人员强化对抵债资产的闭环管理,从法院判决接收抵债资产之日起,确定纳税义务发生时间,按期缴纳各项税费,避免产生滞纳金和罚款,防止对银行的信用等级造成影响。