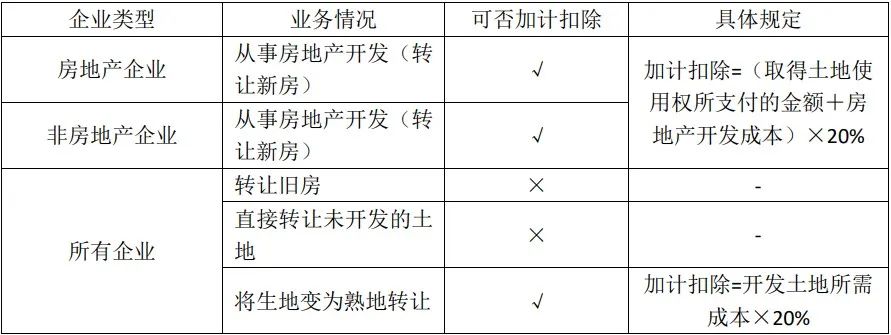

ЁЖЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЦпЬѕЙцЖЈЃКЁАЬѕР§ЕкСљЬѕЫљСаЕФМЦЫудіжЕЖюЕФПлГ§ЯюФПЃЌОпЬхЮЊЃКЃЈвЛЃЉШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФН№ЖюЃЌЪЧжИФЩЫАШЫЮЊШЁЕУЭСЕиЪЙгУШЈЫљжЇИЖЕФЕиМлПюКЭАДЙњМвЭГвЛЙцЖЈНЛФЩЕФгаЙиЗбгУЁЃЃЈЖўЃЉПЊЗЂЭСЕиКЭаТНЈЗПМАХфЬзЩшЪЉЃЈвдЯТМђГЦЗПдіПЊЗЂЃЉЕФГЩБОЃЌЪЧжИФЩЫАШЫЗПЕиВњПЊЗЂЯюФПЪЕМЪЗЂЩњЕФГЩБОЃЈвдЯТМђГЦЗПдіПЊЗЂГЩБОЃЉЃЌАќРЈЭСЕиеїгУМАВ№ЧЈВЙГЅЗбЁЂЧАЦкЙЄГЬЗбЁЂНЈжўАВзАЙЄГЬЗбЁЂЛљДЁЩшЪЉЗбЁЂЙЋЙВХфЬзЩшЪЉЗбЁЂПЊЗЂМфНгЗбгУЁЃЁЁЃЈСљЃЉИљОнЬѕР§ЕкСљЬѕЃЈЮхЃЉЯюЙцЖЈЃЌЖдДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫПЩАДБОЬѕЃЈвЛЃЉЁЂЃЈЖўЃЉЯюЙцЖЈМЦЫуЕФН№ЖюжЎКЭЃЌМгМЦ20%ЕФПлГ§ЁБЁЃетвВОЭЪЧЭСЕидіжЕЫАЧхЫуПлГ§ЯюФПжаЕФЙњМвЙцЖЈЕФЦфЫћПлГ§ЯюФПЁЃ

ИљОнЁЖЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЕкЦпЬѕЃЈСљЃЉЙцЖЈЃЌЖдДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫПЩАДБОЬѕЃЈвЛЃЉЁЂЃЈЖўЃЉЯюЙцЖЈМЦЫуЕФН№ЖюжЎКЭЃЌМгМЦ20%ЕФПлГ§ЁЃгЩДЫПЩжЊЃЌМгМЦПлГ§ЯюФПвЊЗћКЯвЛЖЈЕФЬѕМўВХПЩвдЯэЪмЃЌвЛЪЧБиаыЪЧДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЃЌЁАДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЁБПЩвдАќРЈЗПЕиВњПЊЗЂЦѓвЕЃЌвВПЩвдАќРЈЗЧЗПЕиВњПЊЗЂЦѓвЕЃЛЖўЪЧБиаыЪЕМЪДгЪТЗПЕиВњПЊЗЂвЕЮёЁЃЯжзмНсШчЯТБэЃК

ашвЊзЂвтЕФЪЧЃК

1. ЖдгкДњЪеЗбгУзїЮЊзЊШУЪеШыМЦЫАЕФЃЌдкМЦЫуПлГ§ЯюФПН№ЖюЪБЃЌПЩгшвдПлГ§ЃЌЕЋВЛдЪаэзїЮЊМгМЦ20%ПлГ§ЕФЛљЪ§ЁЃ

2.ЫфШЛЫАЗЈжаЁАДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЁБВЂВЛНіНіЩцМАЗПЕиВњПЊЗЂЦѓвЕЃЌЕЋИљОнЁАЁЖЗПЕиВњПЊЗЂЦѓвЕзЪжЪЙмРэЙцЖЈЁЗЕкЖўЬѕ ЗПЕиВњПЊЗЂЦѓвЕЪЧвРЗЈЩшСЂЁЂОпгаЦѓвЕЗЈШЫзЪИёЕФОМУЪЕЬхЁЃЕкШ§Ьѕ ЗПЕиВњПЊЗЂЦѓвЕгІЕБАДееБОЙцЖЈЩъЧыКЫЖЈЦѓвЕзЪжЪЕШМЖЃЌЮДШЁЕУЗПЕиВњПЊЗЂзЪжЪЕШМЖжЄЪщЕФЦѓвЕЃЌВЛЕУДгЪТЗПЕиВњПЊЗЂОгЊвЕЮёЁЃЁБгЩДЫПЩвдПДГіЃЌШчЙћДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫВЛЪЧЗПЕиВњПЊЗЂЦѓвЕЃЌОЭЛсДцдкааеўЮЅЗЈЗчЯеЁЃДгКЯЙцНЧЖШРДПДЃЌЮвУЧПЩвдШЯЮЊДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫБиаыЪЧЗПЕиВњПЊЗЂЦѓвЕЁЃдкЩцЫАЪЕМљжаЃЌПЩФмгаЙЄвЕЦѓвЕЕШВЛЪєгкЗПЕиВњПЊЗЂЦѓвЕЕФЃЌЕЋвРееЙњМвНЈЩшЕШвЊЧѓЗЂЩњСЫЗПЕиВњПЊЗЂааЮЊЕФЃЌвВЪєгкЁАДгЪТЗПЕиВњПЊЗЂЕФФЩЫАШЫЁБЃЌПЩвРЗЈЪЪгУМгМЦПлГ§еўВпЁЃ

3.дкЪЕВйжаЃЌгЩгкЭСЕидіжЕЫАМгМЦПлГ§ЫљЩцМАЕФОпЬхПлГ§ЯюФПИДдгЧвФбвдзМШЗЖЈвхЃЌвђДЫДгЪТЗПЕиВњПЊЗЂЦѓвЕЕФФЩЫАШЫжЛгаГфЗжСЫНтЕБЕиеўВпМАПкОЖЃЌВХФмгааЇНЕЕЭФЩЫАЗчЯеЁЃ

еўВпвРОн

1.ЁЖжаЛЊШЫУёЙВКЭЙњЭСЕидіжЕЫАднааЬѕР§ЪЕЪЉЯИдђЁЗЃЈВЦЗЈзжЁВ1995ЁГ6КХЃЉ

2.ЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЭСЕидіжЕЫАаћДЋЬсИй>ЕФЭЈжЊЁЗЃЈЙњЫАКЏЗЂ[1995]110КХЃЉЕкСљЬѕЃЈвЛЃЉЯюЙцЖЈЃЌЖдШЁЕУЭСЕиЛђЗПЕиВњЪЙгУШЈКѓЃЌЮДНјааПЊЗЂМДзЊШУЕФЃЌМЦЫуЦфдіжЕЖюЪБЃЌжЛдЪаэПлГ§ШЁЕУЭСЕиЪЙгУШЈЪБжЇИЖЕФЕиМлПюЁЂНЛФЩЕФгаЙиЗбгУЃЌвдМАдкзЊШУЛЗНкНЩФЩЕФЫАН№ЁЃ

3.ЁЖЭСЕидіжЕЫАаћДЋЬсИйЁЗЃЈЙњЫАКЏЗЂ[1995]Ек110КХЃЉЕкСљЬѕЃЈЖўЃЉЯюЙцЖЈЃЌЖдШЁЕУЭСЕиЪЙгУШЈКѓЭЖШызЪН№ЃЌНЋЩњЕиБфЮЊЪьЕизЊШУЕФЃЌМЦЫуЦфдіжЕЖюЪБЃЌдЪаэПлГ§ШЁЕУЭСЕиЪЙгУШЈЪБжЇИЖЕФЕиМлПюЁЂНЛФЩЕФгаЙиЗбгУЃЌКЭПЊЗЂЭСЕиЫљашГЩБОдйМгМЦПЊЗЂГЩБОЕФ20%вдМАдкзЊШУЛЗНкНЩФЩЕФЫАН№ЁЃ

4.ЁЖЙигкЭСЕидіжЕЫАвЛаЉОпЬхЮЪЬтЙцЖЈЕФЭЈжЊЁЗЃЈВЦЫАзж[1995]48КХЃЉЕкСљЬѕЙцЖЈЃЌЖдгкЯиМЖМАЯиМЖвдЩЯШЫУёеўИЎвЊЧѓЗПЕиВњПЊЗЂЦѓвЕдкЪлЗПЪБДњЪеЕФИїЯюЗбгУЃЌШчЙћДњЪеЗбгУЪЧМЦШыЗПМлжаЯђЙКТђЗНвЛВЂЪеШЁЕФЃЌПЩзїЮЊзЊШУЗПЕиВњЫљШЁЕУЕФЪеШыМЦЫАЃЛШчЙћДњЪеЗбгУЮДМЦШыЗПМлжаЃЌЖјЪЧдкЗПМлжЎЭтЕЅЖРЪеШЁЕФЃЌПЩвдВЛзїЮЊзЊШУЗПЕиВњЕФЪеШыЁЃЖдгкДњЪеЗбгУзїЮЊзЊШУЪеШыМЦЫАЕФЃЌдкМЦЫуПлГ§ЯюФПН№ЖюЪБЃЌПЩгшвдПлГ§ЃЌЕЋВЛдЪаэзїЮЊМгМЦ20%ПлГ§ЕФЛљЪ§ЃЛЖдгкДњЪеЗбгУЮДзїЮЊзЊШУЗПЕиВњЕФЪеШыМЦЫАЕФЃЌдкМЦЫудіжЕЖюЪБВЛдЪаэПлГ§ДњЪеЗбгУЁЃ

5.ЁЖЙњМвЫАЮёзмОжЙигкгЁЗЂ<ЭСЕидіжЕЫАЧхЫуМјжЄвЕЮёзМдђ>ЕФЭЈжЊЁЗЃЈЙњЫАЗЂ[2007]132КХЃЉЕкЖўЪЎЮхЬѕЃЈвЛЃЉЯюЙцЖЈЃЌДњЪеЗбгУМЦШыЗПМлЯђЙКТђЗНвЛВЂЪеШЁЕФЃЌгІНЋДњЪеЗбгУзїЮЊзЊШУЗПЕиВњЫљШЁЕУЕФЪеШыМЦЫАЁЃЪЕМЪжЇИЖЕФДњЪеЗбгУЃЌдкМЦЫуПлГ§ЯюФПН№ЖюЪБЃЌПЩгшвдПлГ§ЃЌЕЋВЛдЪаэзїЮЊМгМЦПлГ§ЕФЛљЪ§ЁЃ