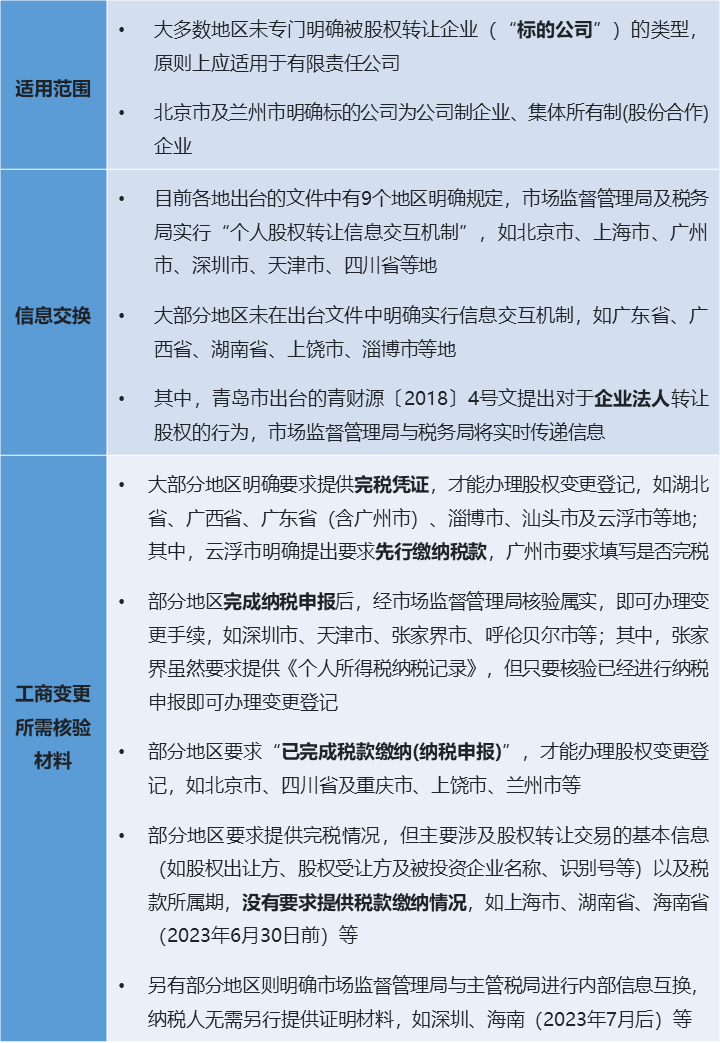

в§бд

2022Фъ11дТ28ШеЃЌЙњМвЫАЮёзмОжЩЯКЃЪаЫАЮёОжКЭЩЯКЃЪаЪаГЁМрЖНЙмРэОжЙВЭЌЗЂВМЁЖЙигкНјвЛВНзіКУЙЩШЈБфИќЕЧМЧИіШЫЫљЕУЫАЭъЫАЦОжЄВщбщЗўЮёЙЄзїЕФЭЈИцЁЗЃЈЙњМвЫАЮёзмОжЩЯКЃЪаЫАЮёОж ЩЯКЃЪаЪаГЁМрЖНЙмРэОжЭЈИц2022ФъЕк3КХЃЉЃЌУїШЗвЊЧѓЁАИіШЫзЊШУЙЩШЈАьРэЙЩЖЋБфИќЕЧМЧЕФЃЌдкЯђЪаГЁМрЖНЙмРэВПУХАьРэБфИќЕЧМЧЧАЃЌПлНЩвхЮёШЫЁЂФЩЫАШЫгІвРЗЈдкБЛЭЖзЪЦѓвЕЫљдкЕижїЙмЫАЮёЛњЙиАьРэФЩЫАЩъБЈЁБЃЌЧвжїЙмЫАЮёЛњЙиКЭЪаГЁМрЖНЙмРэВПУХЁАЪЕааИіШЫЙЩШЈзЊШУаХЯЂздЖЏНЛЛЅЛњжЦЁБЁЃМјгкЖдЪЕМљжаИіШЫЙЩШЈзЊШУНЛИюАВХХЕФгАЯьЃЌЮФМўГіЬЈКѓв§Ц№ИїНчЖдгкИУРрЙцЖЈЕФдйДЮЙуЗКЙизЂЁЃИіШЫЙЩШЈзЊШУЃЌецЕФвЊЯШЭъЫАТ№ЃП

01

ИіШЫЙЩШЈзЊШУЯШааЭъЫАЕФеўВпвРОнКЭИїЕиЯрЙиЙцЖЈзмНс

ЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЃЈ2018аое§ЃЉЁЗЃЈЁА ЁЖИіЫАЗЈЁЗЁБЃЉЕкЪЎЮхЬѕ ЙцЖЈЁАИіШЫзЊШУЙЩШЈАьРэБфИќЕЧМЧЕФЃЌЪаГЁжїЬхЕЧМЧЛњЙигІЕБВщбщгыИУЙЩШЈНЛвзЯрЙиЕФИіШЫЫљЕУЫАЕФЭъЫАЦОжЄЁЃЁБетИіЙцЖЈЪЧДѓМвРэНтжаЕФЙЩШЈзЊШУЙЄЩЬБфИќЕЧМЧжЎЧАЯШааЭъЫАЃЈЁА ЯШааЭъЫАЁБЃЉЕФжївЊЗЈТЩвРОнЁЃ

дкДЫЛљДЁЩЯЃЌОнВЛЭъШЋЭГМЦЃЌзд2019ФъаТЁЖИіЫАЗЈЁЗЪЕЪЉКѓЃЌАќРЈББОЉЁЂЩЯКЃЁЂЩюлкЁЂЬьНђЁЂЙуЖЋЁЂКЃФЯЁЂжщКЃЪаКсЧйЧјдкФкЕФгт20ЖрИіЪЁЪаЧјОљвбЗЂВМРрЫЦЮФМўЁЃИїЕиЮФМўЕФжївЊФкШнзмНсШчЯТЃЈЯъМћИНМўвЛЃЉЃК

БэвЛЃКИіШЫЙЩШЈзЊШУЯШааЭъЫАЕФИїЕиЙцЖЈзмНс

ИљОнЩЯБэЃЌгавдЯТШ§ЕужЕЕУЙизЂЃК

ИљОнЁЖЙЩШЈзЊШУЫљЕУИіШЫЫљЕУЫАЙмРэАьЗЈЃЈЪдааЃЉЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2014ФъЕк67КХЃЌЁА 67КХЮФ ЁБЃЉЕкШ§Ьѕ КЭЕкШ§ЪЎЦпЬѕ ЕФЙцЖЈЃЌИіШЫЙЩШЈзЊШУЯШааЭъЫАЕФЙцЖЈЃЌддђЩЯЪЪгУгкгаЯод№ШЮЙЋЫОЃЌВЛЪЪгУгкЩЯЪаЙЋЫОЁЂаТШ§АхЩЯЪаЙЋЫОЁЂКЯЛяЦѓвЕМАИіЬхЙЄЩЬЛЇЁЃ

ИїЕиЖдгкЁАЭъЫАЁБЕФвЊЧѓВЛОЁЯрЭЌЃЌгаЕФЕиЗНвЊЧѓЬсНЛЙЩШЈзЊШУИіШЫЫљЕУЫАФЩЫАЩъБЈзЪСЯМДПЩЃЌАќРЈЁЖИіШЫЫљЕУЫАПлНЩЩъБЈБэЁЗЃЈПлНЩвхЮёШЫЩъБЈЃЉ/ЁЖИіШЫЫљЕУЫАздааФЩЫАЩъБЈБэЃЈAБэЃЉЁЗЃЈФЩЫАШЫздааЩъБЈЃЉЃЈЭГГЦЮЊЁА ИіЫАЩъБЈБэ ЁБЃЉКЭЦфЫћЯрЙиВФСЯЃЛгаЕФЕиЗНдђвЊЧѓЬсЙЉЭъЫАЦОжЄ,АќРЈЁЖжаЛЊШЫУёЙВКЭЙњЫАЪеЭъЫАжЄУїЁЗЃЈЁА ЭъЫАжЄУї ЁБЃЉЛђЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАФЩЫАМЧТМЁЗЃЈЁА ФЩЫАМЧТМ ЁБЃЉЃЛгаЕФЕиЗНЃЌШчЩЯКЃОЭздааЙЙНЈСЫЁАЭъЫАЁБашвЊЬсНЛЕФаХЯЂЪеМЏБэИёЃЌЛЙгаЕФЕиЗНВЩгУСЫФЃК§ДІРэЃЌЫфШЛЫЕвЊЧѓЪаГЁМрЖНЙмРэВПЗжВщбщЭъЫАЧщПіЃЌЕЋЫљвЊЧѓЬсНЛЕФВФСЯжаВЂВЛАќРЈЭъЫАжЄУїЛђФЩЫАМЧТМЛђЯрЙиаХЯЂЁЃ

ЪТЪЕЩЯЃЌИїЕиЖдЙЩШЈзЊШУЕФаХЯЂЙмРэЛЙгавЛИіживЊвРОнЃЌОЭЪЧ67КХЮФЕкЖўЪЎЫФЬѕ ЙцЖЈЃКЁАЫАЮёЛњЙигІМгЧПгыЙЄЩЬВПУХКЯзїЃЌТфЪЕКЭЭъЩЦЙЩШЈаХЯЂНЛЛЛжЦЖШЃЌЛ§МЋПЊеЙЙЩШЈзЊШУаХЯЂЙВЯэЙЄзїЁЃЁБФПЧАИїЕиГіЬЈЕФЙцЖЈжаЃЌвбгаВЛЩйЮФМўУїШЗЬсГіЫАЮёЛњЙиКЭЪаГЁМрЖНЙмРэВПУХНјааЁАИіШЫЙЩШЈзЊШУаХЯЂНЛЛЅЛњжЦЁБЁЃЦфЪЕдкН№ЫАШ§ЦкЕФЯЕЭГЯТЃЌетжжаХЯЂЃЈАќРЈИіШЫЙЩЖЋКЭЦѓвЕЙЩЖЋЕФЙЩШЈзЊШУЃЉНЛЛЅЕФЛњжЦвбОЪЕЯжЃЌН№ЫАЫФЦкЩЯЯпКѓЃЌСНИіВПУХНЛЛЅЕФаХЯЂНЋИќМгЭъећКЭгааЇЃЌЫАЮёЛњЙиЛёШЁгІЫАНЛвзаХЯЂЕФЭООЖвВЛсДѓДѓЭиеЙЁЃ

02

ИіШЫЙЩШЈзЊШУЃЌецЕФвЊЯШЭъЫАТ№ЃП

ИљОнЩЯУцЕФзмНсЃЌЫЦКѕПЩвдШЯЮЊЃЌИїЕиЮЊСЫЙЩШЈзЊШУЕФеїЙмЃЌЭЈЙ§АбФЩЫАШЫЕФФЩЫАвхЮёЃЈАќРЈЩъБЈвхЮёКЭЫАПюНЩФЩвхЮёЃЉЬсЧАЕНСЫЙЄЩЬБфИќЕЧМЧжЎЧАЁЃЕЋетецЕФЪЧРэТлКЭЯжЪЕжаЕФДІРэЗНЪНТ№ЃП

1.УёЩЬЗЈЖдгкЁАЙЩШЈзЊШУвбОЭъГЩЁБЕФНчЖЈ

УёЩЬЗЈЯТЖдгкЪВУДЪБКђЭъГЩЙЩШЈзЊШУЦфЪЕУЛгаУїШЗЕФНчЖЈЃЌЕЋПЩвдЛљгкЯжгаЕФЙцЖЈНјааКЯРэЕФНтЖСЁЃИљОнЁЖжаЛЊШЫУёЙВКЭЙњЙЋЫОЗЈЁЗЃЈЁА ЁЖЙЋЫОЗЈЁЗЁБЃЉЕкШ§ЪЎЖўЬѕ ЕкЖўПю [1]КЭЁЖзюИпШЫУёЗЈдКЙигкгЁЗЂ<ШЋЙњЗЈдКУёЩЬЪТЩѓХаЙЄзїЛсвщМЭвЊ>ЕФЭЈжЊЁЗЃЈЗЈЁВ2019ЁГ254КХЃЌЁАЁЖ ОХУёМЭвЊЁЗЁБЃЉЕкЖўЬѕ ЕкЃЈШ§ЃЉПюЕкАЫЯю [2]ЕФЯрЙиЙцЖЈЃЌгаЯод№ШЮЙЋЫОЕФЙЩЖЋгаШЈвдЦфаеУћЛђепУћГЦвбМЧдигкЙЩЖЋУћВсЮЊгЩжїеХЦфвбОШЁЕУЙЩШЈВЂЯэгаЙЩЖЋШЈРћЁЃСэИљОнЁЖжаЛЊШЫУёЙВКЭЙњУёЗЈЕфЁЗЃЈЁА ЁЖУёЗЈЕфЁЗЁБЃЉЕкСљЪЎЮхЬѕ КЭЕкСљЪЎСљЬѕ [3]ЁЂЁЖжаЛЊШЫУёЙВКЭЙњЪаГЁжїЬхЕЧМЧЙмРэЬѕ Р§ЁЗЃЈжаЛЊШЫУёЙВКЭЙњЙњЮёдКСюЕк746КХЃЌЁА ЁЖЪаГЁжїЬхЕЧМЧЙмРэЬѕ Р§ЁЗЁБЃЉЕкАЫЬѕ КЭЕкОХЬѕ [4]МАЁЖОХУёМЭвЊЁЗЩЯЪіЭЌПюЭЌЯюЕФЙцЖЈЃЌбЯИёРДЫЕЃЌЙЩШЈзЊШУЕФЙЄЩЬБфИќЕЧМЧНіОпгаЙЋЪОаЇСІЃЌЮДЯђЙЋЫОЕЧМЧЛњЙиАьРэЙЩШЈБфИќЕЧМЧЕФЃЌВЛЕУЖдПЙЩЦвтЯрЖдШЫЁЃ

МДДгУёЩЬЪТЕФНЧЖШЃЌддђЩЯЃЌЙЩШЈзЊШУЭъГЩвтЮЖзХЙЩШЈвбОНЛИЖЃЌЧвТђЗНвбОгаШЈЯэгаЯргІЕФЙЩЖЋШЈвцЃЌетвЛЙ§ГЬжївЊЪЧвРОнКЯЭЌдМЖЈЃЌЙЄЩЬБфИќЕЧМЧРэТлЩЯНіОпгаЙЋЪОаЇСІЃЌВЛгАЯьЙЩШЈзЊШУЪЧЗёЭъГЩЁЃЕЋЪЕМљжаЃЌМјгкгаЯод№ШЮЙЋЫОЖрЪ§ВЛЛсЩшжУЙЩЖЋУћВсЃЌвВВЛЛсЯђЙЩЖЋЧЉЗЂГізЪжЄУїЪщЃЌГ§СЫЁЖЙЩШЈзЊШУавщЁЗЭтЃЌаТЙЩЖЋВЂУЛгаШЮКЮЦфЫћжЄОнФмЙЛжЄУїЦфЯЕБъЕФЙЋЫОЕФЙЩЖЋЃЌвђДЫЃЌ ЪЕМљжаЃЌКЯЭЌдМЖЈЕФНЛИюЪБМфЭљЭљКЭЙЄЩЬБфИќЯрСЊЯЕЃЌМДЙЩШЈзЊШУЕФЙЄЩЬБфИќЕЧМЧВЛНіЪЧКЯЭЌдМЖЈжаГЃГЃЪЙгУЕФЙЩШЈзЊШУНЛИюБъжОЃЌЖјЧввВЪЧаТЙЩЖЋЫљвРРЕЕФФмжЄУїЦфЙЩЖЋЩэЗнЕФЙйЗНжЄОнЃЌдкЫЋживтвхЩЯЖМДњБэзХЙЩШЈзЊШУааЮЊЕФЭъГЩЁЃ

2.ЫАЗЈЖдИіШЫЙЩШЈзЊШУЕФФЩЫАвхЮёЗЂЩњЪБЕуЕФЙцЖЈ

2005ФъЃЌЙњМвЫАЮёзмОжЃЈЁА змОжЁБЃЉЗЂВМЁЖЙњМвЫАЮёзмОжЙигкФЩЫАШЫЪеЛизЊШУЕФЙЩШЈеїЪеИіШЫЫљЕУЫАЮЪЬтЕФХњИДЁЗЃЈЙњЫАКЏЁВ2005ЁГ130КХЃЌЁА 130КХЮФЁБЃЉЃЌЦфЕквЛЬѕ ЙцЖЈЃЌЁАЙЩШЈзЊШУКЯЭЌТФааЭъБЯЁЂЙЩШЈвбзїБфИќЕЧМЧЃЌЧвЫљЕУвбОЪЕЯжЕФЃЌзЊШУШЫШЁЕУЕФЙЩШЈзЊШУЪеШыгІЕБвРЗЈНЩФЩИіШЫЫљЕУЫАЁЃЁБЕкЖўЬѕ НјвЛВНУїШЗЃЌЁАЙЩШЈзЊШУКЯЭЌЮДТФааЭъБЯЃЌвђжДаажйВУЮЏдБЛсзїГіЕФНтГ§ЙЩШЈзЊШУКЯЭЌМАВЙГфавщЕФВУОіЁЂЭЃжЙжДаадЙЩШЈзЊШУКЯЭЌЃЌВЂдМлЪеЛивбзЊШУЙЩШЈЕФЃЌгЩгкЦфЙЩШЈзЊШУааЮЊЩаЮДЭъГЩЁЂЪеШыЮДЭъШЋЪЕЯжЃЌЫцзХЙЩШЈзЊШУЙиЯЕЕФНтГ§ЃЌЙЩШЈЪевцВЛИДДцдкЃЌИљОнИіШЫЫљЕУЫАЗЈКЭеїЙмЗЈЕФгаЙиЙцЖЈЃЌвдМАДгааеўааЮЊКЯРэадддђГіЗЂЃЌФЩЫАШЫВЛгІНЩФЩИіШЫЫљЕУЫАЁЃЁБ

СэЭтЃЌИљОн67КХЮФЕкЖўЪЎЬѕ МАзмОжгк2014Фъ12дТ12ШеЗЂВМЕФЙйЗННтЖСЕкЦпЬѕ ЃЌЙЩШЈзЊШУЕФФЩЫАЪБМфЃЈМДФЩЫАЩъБЈЕФЪБЕуЃЉЮЊЙЩШЈзЊШУааЮЊЗЂЩњКѓЕФДЮдТ15ШеФкЃЌЖјЙЩШЈзЊШУааЮЊЗЂЩњЪБЕужївЊАќРЈЃКЃЈ1ЃЉЪмШУЗНвбжЇИЖЛђВПЗжжЇИЖЙЩШЈзЊШУМлПюЕФЃЛЃЈ2ЃЉЙЩШЈзЊШУавщвбЧЉЖЉЩњаЇЕФЃЛЃЈ3ЃЉЪмШУЗНвбОЪЕМЪТФааЙЩЖЋжАд№ЛђЯэЪмЙЩЖЋШЈвцЕФЃЛЃЈ4ЃЉЙњМвгаЙиВПУХХаОіЁЂЕЧМЧЛђЙЋИцЩњаЇЕФЃЛЃЈ5ЃЉАьЗЈЕкШ§Ьѕ ЕкЫФжСЕкЦпЯюааЮЊвбЭъГЩЕФЃЈАќРЈЗЂаааТЙЩЪБИіШЫЙЩЖЋвЛВЂГіЪлЫљГжЙЩШЈЁЂЫОЗЈЛђааеўЛњЙиЧПжЦЙ§ЛЇЁЂвдЙЩШЈГізЪЁЂвдЙЩШЈГЅеЎЕШЃЉЃЛЃЈ6ЃЉЫАЮёЛњЙиШЯЖЈЕФЦфЫћгажЄОнБэУїЙЩШЈвбЗЂЩњзЊвЦЕФЧщаЮЁЃ

ЖјИљОнЁЖжаЛЊШЫУёЙВКЭЙњИіШЫЫљЕУЫАЗЈЁЗЃЈЁА ЁЖИіЫАЗЈЁЗЁБЃЉЕкЪЎШ§Ьѕ [5]ЁЂЁЖЙњМвЫАЮёзмОжЙигкИіШЫЫљЕУЫАздааФЩЫАЩъБЈгаЙиЮЪЬтЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк62КХЃЌЁА 62КХЮФЁБЃЉЕкШ§Ьѕ ЕквЛПюЕкШ§ЯюЕФЙцЖЈЃЌЖдгкПлНЩвхЮёШЫЮДПлНЩЙЩШЈзЊШУЫАПюЕФЧщПіЃЌФЩЫАШЫгІЕБдкШЁЕУЫљЕУЕФДЮФъ6дТ30ШеЧАЃЌАДЯрЙиЙцЖЈЯђжїЙмЫАЮёЛњЙиАьРэФЩЫАЩъБЈЃЌВЂБЈЫЭЁЖИіШЫЫљЕУЫАздааФЩЫАЩъБЈБэЃЈAБэЃЉЁЗЁЃЫАЮёЛњЙиЭЈжЊЯоЦкНЩФЩЕФЃЌФЩЫАШЫгІЕБАДееЦкЯоНЩФЩЫАПюЁЃ

ЫфЫЕИљОнзжУцНтЪЭЃЌ130КХЮФжївЊЪЧХаЖЯИіШЫЙЩШЈзЊШУЪЧЗёгІЫАЃЌЕЋИУЮФДге§ЗДСНЗНУцВћЪіСЫИіШЫЙЩШЈзЊШУеїЫАЕФТпМЃЌМД ЙЩШЈзЊШУКЯЭЌвбТФааЭъБЯЃЌЧвзЊШУЗНИіШЫвбОШЁЕУЛђЪЕЯжЫљЕУЃЌЗНВњЩњФЩЫАвхЮёЃЛШєЙЩШЈзЊШУКЯЭЌЮДТФааЭъБЯЁЂЙЩШЈзЊШУааЮЊЩаЮДЭъГЩЁЂИіШЫЪеШыЮДЭъШЋЪЕЯжЕФЃЌдђВЛВњЩњФЩЫАвхЮёЁЃИќНјвЛВНЃЌ ЙЩШЈзЊШУЭъГЩЧвИіШЫЪЕЯжЃЈВЛвЛЖЈЪеЕНЃЉЫљЕУжЎЪБМДзЊШУЗНЕФИіШЫЫљЕУЫАФЩЫАвхЮёЗЂЩњжЎЪБЁЃетВЛНіЗћКЯУёЩЬЗЈЕФЙцЖЈКЭЩЬвЕЪЕМљЃЌвВЗћКЯПЮЫАЕФЛљБОдРэЁЃЪЕМљжаЃЌЙЩШЈзЊШУЕФКЯЭЌдМЖЈЮоЗЈЖдЭтЃЌЖјЙЩШЈЕФааЪЙашвЊШЁЕУЖдЭтЕФаЇСІЃЌЙЪШчЧАЫљЪіЃЌдквЛАуЕФЙЩШЈНЛвзКЯЭЌжаЃЌЭљЭљАбЙЩШЈзЊШУЕФЙЄЩЬБфИќзїЮЊЖдМлжЇИЖЕФЧАЬсЬѕМўЃЌМДвдЙЩШЈБфИќзїЮЊЁАНЛИюЁБЕФЕфаЭХаЖЯБъзМЁЃвВвђДЫЃЌ ЮЊСЫБмУтељвщЃЌЪЕМљжаВЛЩйЫАЮёЛњЙиЭЈГЃвдЙЄЩЬБфИќЕЧМЧЭъГЩЕФЪБЕузїЮЊФЩЫАвхЮёЗЂЩњЪБЕуЃЌДЫЪБЃЌЪмШУЗНЭЈГЃПЩвдЯэЪмНЯЮЊЭъећЕФЙЩЖЋШЈРћЛђГаЕЃТФааЙЩЖЋжАд№ЕФвхЮёЃЌгыУёЩЬЗЈЕФЯрЙиНчЖЈвЛжТЁЃдк2019ФъИіЫАЗЈИФИяКѓЃЌИљОнЁЖИіЫАЗЈЁЗКЭ62КХЮФЕФЯрЙиЙцЖЈЃЌЖдгкИіШЫШЁЕУЕФЙЩШЈзЊШУЫљЕУЃЌзюЭэЕФФЩЫАЩъБЈЪБМфЪЧДЮФъ6дТ30ШеЧАЃЌЪЕМљжаВЛЩйЫАЮёЛњЙиЖдДЫвВгшШЯПЩЁЃ

3.ЯШааЭъЫАдкЪЕМљжаКмПЩФмЪЧИіМйУќЬт

ЛљгкУёЩЬЗЈЯТЖдгкЙЩШЈзЊШУНЛвзЕФНчЖЈвдМАЦеБщЕФЫАЪееїЙмЪЕМљЃЌПЩвдПДГіЪЕМљжаЃЌДѓВПЗжЙЩШЈзЊШУНЛвзЕФЙЄЩЬБфИќЕЧМЧЭъГЩКѓВХЪЕМЪЩЯЗЂЩњзЊШУЗНИіШЫЕФФЩЫАЩъБЈКЭЫАПюНЩФЩвхЮёЁЃвВМДЮоТлЪЧИіЫАЩъБЈБэЃЌЛЙЪЧЭъЫАЦОжЄЁЂФЩЫАМЧТМЃЌЦфаЮГЩЕФживЊЧАЬсОљЪЧЙЩШЈзЊШУНЛвзвбЭъГЩЧвФЩЫАвхЮёвбЗЂЩњЁЃдкетИівтвхЩЯЃЌЖдгкИїЕиЕФЯШааЭъЫАЕФЮФМўЃЌШчКЮРэНтФЩЫАЩъБЈКЭЭъЫАЛЗНкБЛЧАжУжСЙЄЩЬБфИќЕЧМЧжЎЧАОЭЗЧГЃживЊЃЌШчЙћЛњаЕЕФШЯЮЊЙЩШЈзЊШУЕФФЩЫАЩъБЈКЭЭъЫАНЋЗЂЩњдкЙЩШЈзЊШУЭъГЩКЭЪЕМЪВњЩњФЩЫАвхЮёжЎЧАЃЌЯдШЛВЛЗћКЯИіШЫЫљЕУеїЫАдРэЁЃ

ЭЌбљЕиЃЌЯШааЭъЫАЕФЛњаЕРэНтвВЛсИјНЛвзЫЋЗНЕФНЛИюАВХХТёЯТВЛЩйРзЁЃР§ШчЃЌЙЄЩЬБфИќЕЧМЧжЎЧАЃЌТђЗНВЂУЛгаШЮКЮжїеХШЈРћЕФЛљДЁЃЌЯШаажЇИЖЫАПюПЩФмЪЧвЛИіЪЕМЪЕФЗчЯеЃЌЖјЖдгкТєЗНдкУЛгаШЁЕУЖдМлЪБШчКЮНтОіЖдЦфЯжН№СїгАЯьЃПдйР§ШчЃЌзЊШУЗНИіШЫОЭЙЩШЈзЊШУНЛЫАКѓЃЌвђНЛИюЯШОіЬѕМўЮДТњзуЃЌЙЩШЈзЊШУжежЙЃЌвбНЩФЩЕФЫАПюЪЧЗёПЩвдЭЫЃПОЁЙмИљОн130КХЮФЕФЙцЖЈЃЌРэТлЩЯгІИУгшвдЭЫЫАЃЌЕЋдкУЛгаЗЈдКЛђжйВУЭЅВУОіЕФЧщПіЯТЃЌЩъЧыЭЫЫАШдШЛДцдквЛЖЈеЯАЃЌЧвЪБМфжмЦкНЯГЄЃЌПлНЩвхЮёШЫФмЗёвЊЧѓЭЫЛиПлНЩЕФЫАПювВДцдкМЋДѓВЛШЗЖЈадЃЈЭЈГЃШЯЮЊжЛгаФЩЫАШЫЩъЧыЭЫЫАЃЉЁЃвђДЫЃЌЯШааЭъЫАНЋдкЪЕМЪВйзїжаВњЩњМЋДѓЕФељвщЃЌетжжељвщПЩФмЗЂЩњдкНЛвзЫЋЗНжЎМфЃЌвВЭЌбљПЩФмЗЂЩњдкФЩЫАШЫКЭЫАЮёЛњЙижЎМфЁЃ

СэвЛЗНУцЃЌвЛИіЗЧГЃгаШЄЕФЙцЖЈПЩвдШУЮвУЧЖдЯШЭъЫАКѓЙ§ЛЇгааТЕФРэНтЃКзд2019Фъ1дТ1ШеЦ№ЃЌФЩЫАМЧТМШЁДњЭъЫАжЄУїЃЌЪЪгУгкЫАПюЫљЪєЦкЮЊ2019Фъ1дТ1ШеЃЈКЌЃЉвдКѓЕФИіШЫЫљЕУЫАНЩЃЈЭЫЃЉЫАЧщПіжЄУїЃЌЕЋжЛвЊАьРэСЫПлНЩЩъБЈЛђздааЩъБЈЃЌЮоТлЫАПюЪЧЗёНЩФЩЃЌОљПЩЩъЧыПЊОпФЩЫАМЧТМЁЃ [6]МДФЩЫАМЧТМЪЧдкЫАПюНЩФЩКѓЛђФЩЫА/ПлНЩЩъБЈКѓЫАЮёЛњЙиГіОпЕФЙигкФЩЫАШЫНЛЫАЧщПіЕФжЄУїЮФМўЃЌгыЭъЫАжЄУїжЎМфаЮГЩСЫВЛЭЌЕФИХФюЁЃ

вђДЫЃЌ ДјзХЁАецЕФвЊЯШЭъЫАТ№ЃПЁБетИівЩЮЪШЅНтЖСИїЕиЃЈАќРЈЩЯКЃЃЉЕФЙцЖЈЃЌОЭВЛФбЗЂЯжЃЌР§ШчЃЌЩЯКЃЫљашвЊЕФЁАЭъЫАЁБЪЕМЪЩЯжЛЪЧвЛИіНЛвзЕЧМЧЕФИХФюЃЌЖјЗЧеце§ЭъГЩЫАПюЕФНЩФЩЁЃДгБмУтЮДРДељвщЗЂЩњЃЌМѕЩйЫАЗЈЖдЩЬвЕНЛвзЕФвжжЦзїгУЃЌЭЌЪБЮЊСЫБЃеЯЫАПюШыПтЃЌвЛИіИќКЯРэЕФНтЖСКЭВйзїЪЧЃЌЙЩШЈзЊШУЁАЯШааЭъЫАЁБЦфЪЕЪЧЖдЙЩШЈзЊШУНјааЕФНЛвзЩъБЈЕФИХФюЃЌМДЦфФПЕФдкгкЪЙЫАЮёЛњЙиЛёЕУЭъећЕФНЛвзаХЯЂКѓПЩвдИњНјКѓајЕФЫАЮёДІРэЃЌЖјЗЧвЛАуЫАЗЈвтвхЩЯЭъГЩФЩЫАЩъБЈКЭЫАПюНЩФЩЁЃЖјЪЕМљВйзїжаЃЌИїЕиЖдгкЯШааЭъЫАЯТЁАЭъЫАЁБвЊЧѓЕФВЛЭГвЛЃЌвдМАгаЕФЮФМўжаЯрЖдФЃК§ЕФДыДЧЃЌЖМЧЁЧЁЫЕУїЃЌЫАЮёЛњЙиЖдДЫвВЪЧдкЧѓШЁИќМгКЯРэЕФЦНКтЃЈЯъМћБэвЛЃЉЁЃ

03

ЮвУЧЕФНЈвщ

МјгкНижЙФПЧАдНРДдНЖрЕФЕиЗНЖМГіЬЈСЫЯШааЭъЫАЕФЙцЖЈЃЌЮвУЧНЈвщЃК

КЯРэЕФдФЖСКЭРэНтИїЕиЙцдђЕФецЪЕвтЫМБэЪОЃЌГфЗжСЫНтЕБЕиЙЩШЈБфИќЕФЙЄЩЬСїГЬКЭЖдЯШааЭъЫАЕФвЊЧѓЃЛ

гыжїЙмЫАЮёЛњЙиКЭЙЄЩЬВПУХНјаагааЇЕФЙЕЭЈЃЌБмУтВњЩњЯШЪЕМЪНЩФЩЫАПюдйЙ§ЛЇЕФвхЮёЃЛЭЌЪБЃЌШчЙћНЛвзжежЙЃЌФмЗёГЗЯњдФЩЫАЩъБЈЛђЭЫЫАЃЌвВЪЧашвЊгыЫАЮёЛњЙижиЕуЙЕЭЈЕФФкШнЃЛ

ЮЊБмУтЮДРДЗЂЩњељвщЃЌЛљгкЙЕЭЈЕФНсЙћКЭПЩФмЕФНЛвзБфЛЏЃЌдкавщжаЖдЫАПюНЩФЩЕФвхЮёЁЂЮДРДЕФЭЫЫАЕШСїГЬНјааЙцЖЈЃЌУїШЗИїЗНЕФд№ШЮЃЌАќРЈШчЙћКѓајЙЩШЈзЊШУНЛвзжежЙЃЌвбНЩФЩЕФЫАПюдкНЛвзЫЋЗНжЎМфШчКЮЗжЬЏЕШЁЃ

ЩЯЯТЛЌЖЏВщПДЭъећИНМў

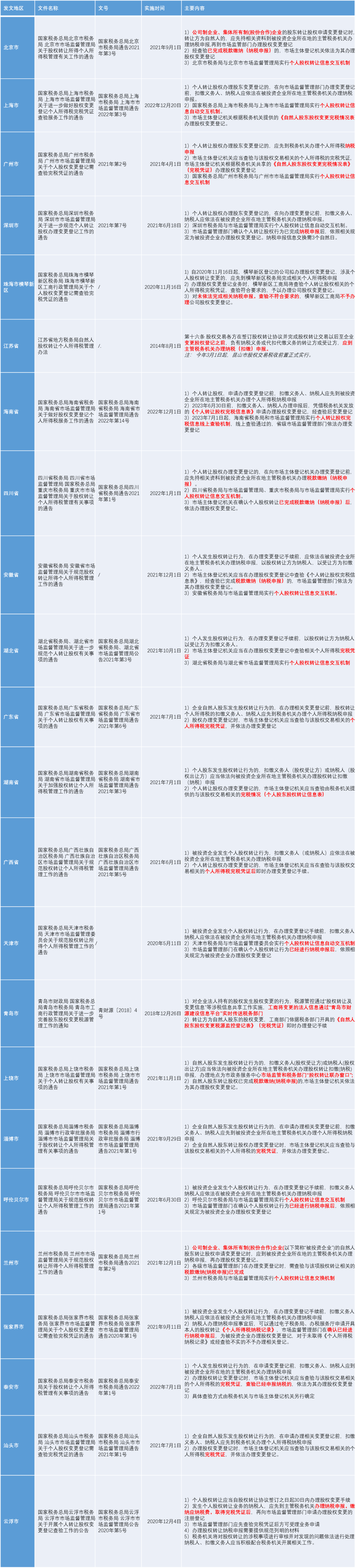

ИїЕиГіЬЈЕФИіШЫЙЩШЈзЊШУЯШааЭъЫАЮФМўЛузм

НХзЂЃК

[1] ЁЖЙЋЫОЗЈЁЗЕкШ§ЪЎЖўЬѕ ЃКЁАМЧдигкЙЩЖЋУћВсЕФЙЩЖЋЃЌПЩвдвРЙЩЖЋУћВсжїеХааЪЙЙЩЖЋШЈРћЁЃЙЋЫОгІЕБНЋЙЩЖЋЕФаеУћЛђепУћГЦЯђЙЋЫОЕЧМЧЛњЙиЕЧМЧЃЛЕЧМЧЪТЯюЗЂЩњБфИќЕФЃЌгІЕБАьРэБфИќЕЧМЧЁЃЮДОЕЧМЧЛђепБфИќЕЧМЧЕФЃЌВЛЕУЖдПЙЕкШ§ШЫЁЃЁБ

[2] ЁЖОХУёМЭвЊЁЗЕкЖўЬѕ ЕкЃЈШ§ЃЉПюЕкАЫЯюЙцЖЈЁАЕБЪТШЫжЎМфзЊШУгаЯод№ШЮЙЋЫОЙЩШЈЃЌЪмШУШЫвдЦфаеУћЛђепУћГЦвбМЧдигкЙЩЖЋУћВсЮЊгЩжїеХЦфвбОШЁЕУЙЩШЈЕФЃЌШЫУёЗЈдКвРЗЈгшвджЇГжЃЌЕЋЗЈТЩЁЂааеўЗЈЙцЙцЖЈгІЕБАьРэХњзМЪжајЩњаЇЕФЙЩШЈзЊШУГ§ЭтЁЃЮДЯђЙЋЫОЕЧМЧЛњЙиАьРэЙЩШЈБфИќЕЧМЧЕФЃЌВЛЕУЖдПЙЩЦвтЯрЖдШЫЁЃЁБ

[3] ЁЖУёЗЈЕфЁЗЕкСљЪЎЮхЬѕ ЃКЁАЗЈШЫЕФЪЕМЪЧщПігыЕЧМЧЕФЪТЯюВЛвЛжТЕФЃЌВЛЕУЖдПЙЩЦвтЯрЖдШЫЁЃЁБЕкСљЪЎСљЬѕ ЃКЁАЕЧМЧЛњЙигІЕБвРЗЈМАЪБЙЋЪОЗЈШЫЕЧМЧЕФгаЙиаХЯЂЁЃЁБ

[4] ЁЖЪаГЁжїЬхЕЧМЧЙмРэЬѕ Р§ЁЗЕкАЫЬѕ ЃКЁАЪаГЁжїЬхЕФвЛАуЕЧМЧЪТЯюАќРЈЃКЃЈвЛЃЉУћГЦЃЛЃЈЖўЃЉжїЬхРраЭЃЛЃЈШ§ЃЉОгЊЗЖЮЇЃЛЃЈЫФЃЉзЁЫљЛђепжївЊОгЊГЁЫљЃЛЃЈЮхЃЉзЂВсзЪБОЛђепГізЪЖюЃЛЃЈСљЃЉЗЈЖЈДњБэШЫЁЂжДааЪТЮёКЯЛяШЫЛђепИКд№ШЫаеУћЁЃГ§ЧАПюЙцЖЈЭтЃЌЛЙгІЕБИљОнЪаГЁжїЬхРраЭЕЧМЧЯТСаЪТЯюЃКЃЈвЛЃЉгаЯод№ШЮЙЋЫОЙЩЖЋЁЂЙЩЗнгаЯоЙЋЫОЗЂЦ№ШЫЁЂЗЧЙЋЫОЦѓвЕЗЈШЫГізЪШЫЕФаеУћЛђепУћГЦЃЛЃЈЖўЃЉИіШЫЖРзЪЦѓвЕЕФЭЖзЪШЫаеУћМАОгЫљЃЛЃЈШ§ЃЉКЯЛяЦѓвЕЕФКЯЛяШЫУћГЦЛђепаеУћЁЂзЁЫљЁЂГаЕЃд№ШЮЗНЪНЃЛЃЈЫФЃЉИіЬхЙЄЩЬЛЇЕФОгЊепаеУћЁЂзЁЫљЁЂОгЊГЁЫљЃЛЃЈЮхЃЉЗЈТЩЁЂааеўЗЈЙцЙцЖЈЕФЦфЫћЪТЯюЁЃЁБЕкОХЬѕ ЃКЁАЪаГЁжїЬхЕФЯТСаЪТЯюгІЕБЯђЕЧМЧЛњЙиАьРэБИАИЃКЃЈвЛЃЉеТГЬЛђепКЯЛяавщЃЛЃЈЖўЃЉОгЊЦкЯоЛђепКЯЛяЦкЯоЃЛЃЈШ§ЃЉгаЯод№ШЮЙЋЫОЙЩЖЋЛђепЙЩЗнгаЯоЙЋЫОЗЂЦ№ШЫШЯНЩЕФГізЪЪ§ЖюЃЌКЯЛяЦѓвЕКЯЛяШЫШЯНЩЛђепЪЕМЪНЩИЖЕФГізЪЪ§ЖюЁЂНЩИЖЦкЯоКЭГізЪЗНЪНЃЛЃЈЫФЃЉЙЋЫОЖЪТЁЂМрЪТЁЂИпМЖЙмРэШЫдБЃЛЃЈЮхЃЉХЉУёзЈвЕКЯзїЩчЃЈСЊКЯЩчЃЉГЩдБЃЛЃЈСљЃЉВЮМгОгЊЕФИіЬхЙЄЩЬЛЇМвЭЅГЩдБаеУћЃЛЃЈЦпЃЉЪаГЁжїЬхЕЧМЧСЊТчдБЁЂЭтЩЬЭЖзЪЦѓвЕЗЈТЩЮФМўЫЭДяНгЪмШЫЃЛЃЈАЫЃЉЙЋЫОЁЂКЯЛяЦѓвЕЕШЪаГЁжїЬхЪмвцЫљгаШЫЯрЙиаХЯЂЃЛЃЈОХЃЉЗЈТЩЁЂааеўЗЈЙцЙцЖЈЕФЦфЫћЪТЯюЁЃЁБ

[5] ЁЖИіЫАЗЈЁЗЕкЪЎШ§Ьѕ ЙцЖЈЃКЁАФЩЫАШЫШЁЕУгІЫАЫљЕУУЛгаПлНЩвхЮёШЫЕФЃЌгІЕБдкШЁЕУЫљЕУЕФДЮдТЪЎЮхШеФкЯђЫАЮёЛњЙиБЈЫЭФЩЫАЩъБЈБэЃЌВЂНЩФЩЫАПюЁЃФЩЫАШЫШЁЕУгІЫАЫљЕУЃЌПлНЩвхЮёШЫЮДПлНЩЫАПюЕФЃЌФЩЫАШЫгІЕБдкШЁЕУЫљЕУЕФДЮФъСљдТШ§ЪЎШеЧАЃЌНЩФЩЫАПюЃЛЫАЮёЛњЙиЭЈжЊЯоЦкНЩФЩЕФЃЌФЩЫАШЫгІЕБАДееЦкЯоНЩФЩЫАПюЁЃОгУёИіШЫДгжаЙњОГЭтШЁЕУЫљЕУЕФЃЌгІЕБдкШЁЕУЫљЕУЕФДЮФъШ§дТвЛШежССљдТШ§ЪЎШеФкЩъБЈФЩЫАЁЃЗЧОгУёИіШЫдкжаЙњОГФкДгСНДІвдЩЯШЁЕУЙЄзЪЁЂаНН№ЫљЕУЕФЃЌгІЕБдкШЁЕУЫљЕУЕФДЮдТЪЎЮхШеФкЩъБЈФЩЫАЁЃФЩЫАШЫвђвЦОгОГЭтзЂЯњжаЙњЛЇМЎЕФЃЌгІЕБдкзЂЯњжаЙњЛЇМЎЧААьРэЫАПюЧхЫуЁЃЁБ

[6] ЁЖЙњМвЫАЮёзмОжЙигкНЋИіШЫЫљЕУЫА<ЫАЪеЭъЫАжЄУї>ЃЈЮФЪщЪНЃЉЕїећЮЊ<ФЩЫАМЧТМ>гаЙиЪТЯюЕФЙЋИцЁЗЃЈЙњМвЫАЮёзмОжЙЋИц2018ФъЕк55КХЃЉЁАвЛ ЁЂДг2019Фъ1дТ1ШеЦ№ЃЌФЩЫАШЫЩъЧыПЊОпЫАПюЫљЪєЦкЮЊ2019Фъ1дТ1ШеЃЈКЌЃЉвдКѓЕФИіШЫЫљЕУЫАНЩЃЈЭЫЃЉЫАЧщПіжЄУїЕФЃЌЫАЮёЛњЙиВЛдйПЊОпЁЖЫАЪеЭъЫАжЄУїЁЗЃЈЮФЪщЪНЃЉЃЌЕїећЮЊПЊОпЁЖФЩЫАМЧТМЁЗЃЈОпЬхФкШнМАЪНбљМћИНМўЃЉЃЛФЩЫАШЫЩъЧыПЊОпЫАПюЫљЪєЦкЮЊ2018Фъ12дТ31ШеЃЈКЌЃЉвдЧАИіШЫЫљЕУЫАНЩЃЈЭЫЃЉЫАЧщПіжЄУїЕФЃЌЫАЮёЛњЙиМЬајПЊОпЁЖЫАЪеЭъЫАжЄУїЁЗЃЈЮФЪщЪНЃЉЁЃЖў ЁЂФЩЫАШЫ2019Фъ1дТ1ШевдКѓШЁЕУгІЫАЫљЕУВЂгЩПлНЩвхЮёШЫЯђЫАЮёЛњЙиАьРэСЫШЋдБШЋЖюПлНЩЩъБЈЃЌЛђИљОнЫАЗЈЙцЖЈздааЯђЫАЮёЛњЙиАьРэФЩЫАЩъБЈЕФЃЌВЛТлЪЧЗёЪЕМЪНЩФЩЫАПюЃЌОљПЩвдЩъЧыПЊОпЁЖФЩЫАМЧТМЁЗЁЃЁБ