注意

这两种情况下的损失,不需要填报A105090《资产损失税前扣除及纳税调整明细表》!

情况一

企业降价出售商品,不属于汇缴年报A105090中的资产损失,不需要填报A105090《资产损失税前扣除及纳税调整明细表》。

参考:

1、依据《企业所得税法实施条例》(国务院令第 512 号) 第三十二条规定,企业所得税法第八条所称损失,是指企业在生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

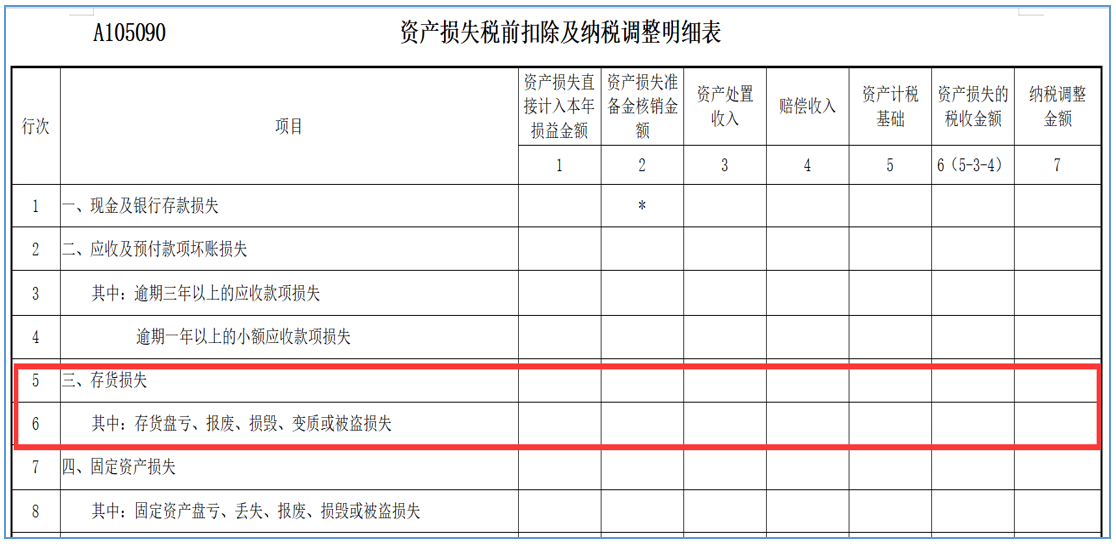

2、中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明A105090《资产损失税前扣除及纳税调整明细表》:6.第6行“存货盘亏、报废、损毁、变质或被盗损失”:填报纳税人当年发生的存货损失中,存货盘亏损失、存货报废、毁损或变质损失以及存货被盗损失的账载金额、资产损失准备金核销金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

情况二

企业降价出售车辆等固定资产,不属于汇缴年报A105090中的资产损失,不需要填报A105090《资产损失税前扣除及纳税调整明细表》。

参考:

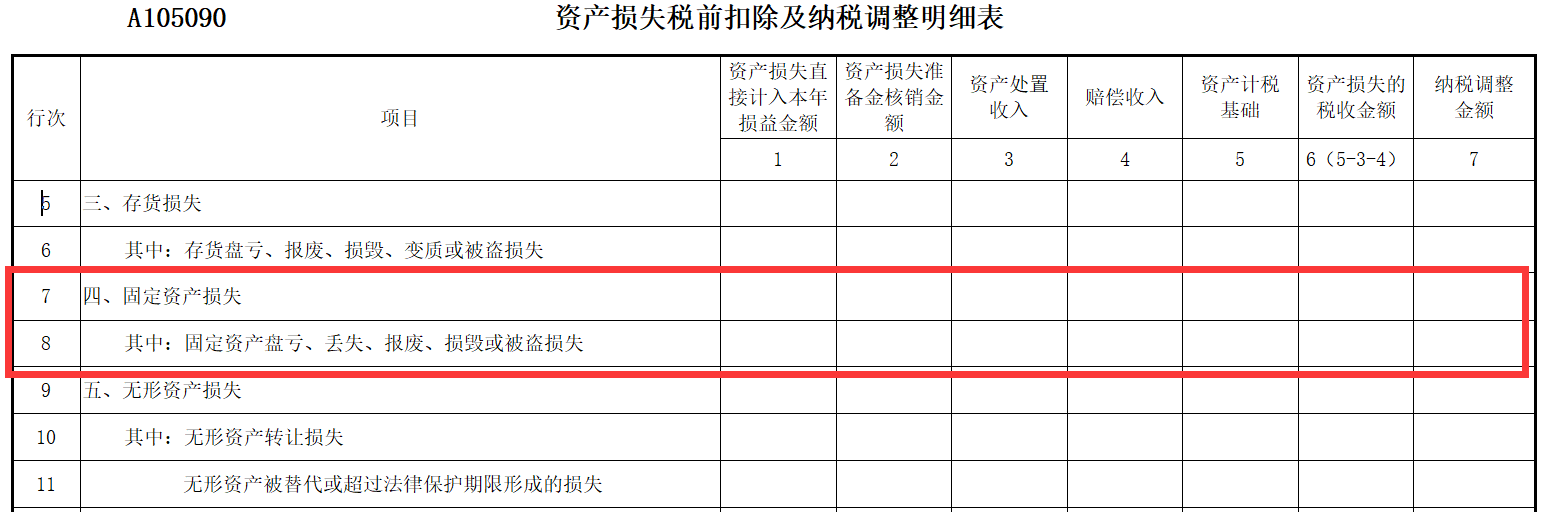

1、中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明A105090《资产损失税前扣除及纳税调整明细表》:第8行“固定资产盘亏、丢失、报废、损毁或被盗损失”:填报纳税人当年发生的固定资产损失中,固定资产盘亏、丢失损失,报废、毁损损失以及被盗损失的账载金额、资产损失准备金核销金额、资产处置收入、赔偿收入、资产计税基础、资产损失的税收金额及纳税调整金额。

2、根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)将资产损失相关资料改为由企业留存备查的规定,结合后续管理的需要,对表单行次进行了重新设计。纳税人申报资产时,不再划分清单申报和专项申报,而是按照资产损失类别进行填报。