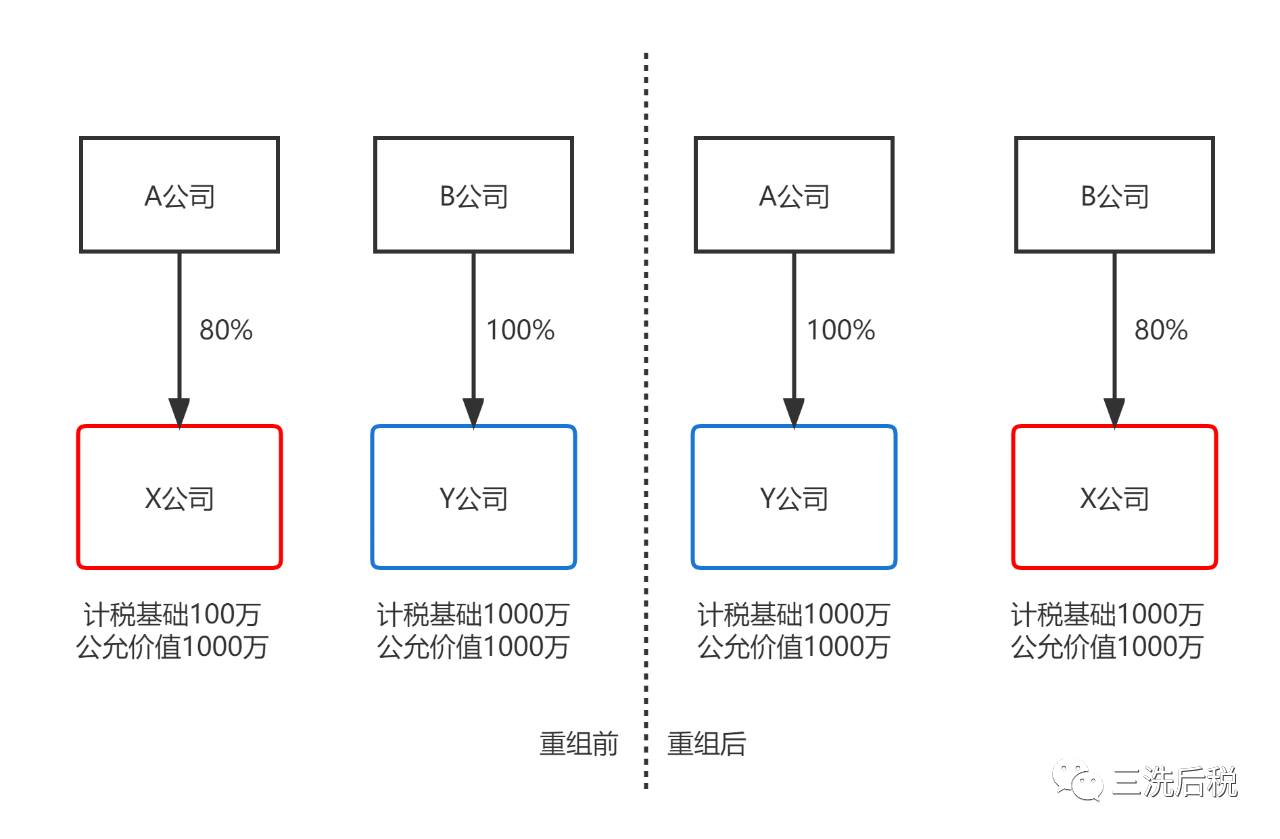

A公司收购Y公司100%股权,A公司向其股东——B公司支付的对价为其持有的80%的X公司股权,相当于A公司用80%的X公司股权和B公司持有的100%Y公司股权进行了换股。换股前,A公司持有80%的X公司股权的计税基础为100万,公允价值为1000万元;B持有100%的Y公司股权的计税基础为1000万,公允价值也为1000万元。

根据财税2009第59号文的规定,上述换股重组是符合特殊性税务处理的,换股过程暂不缴纳所得税。

同时财税2009第59号文规定,“1、被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;2、收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。”按照这个规定,我们会发现:

被收购企业Y公司的股东——B公司取得收购企业股权(A公司用X公司股权作为支付对价,因此收购企业股权指的是X公司)的计税基础,以被收购股权Y公司的原有计税基础1000万确定,即重组后,B公司持有的80%的X公司股权的计税基础为1000万。收购企业A公司取得被收购企业Y公司股权的计税基础,以被收购股权Y公司原有的计税基础1000万确定。

重组后B公司再行转让X公司股权时,确认所得1000-1000=0万;如果B公司在重组前即转让Y公司股权时,也是确认所得1000-1000=0万。可见,特殊性税务处理后再行变现,B公司的税负和重组前一致。

但重组后A公司转让Y公司股权时,确认所得1000-1000=0万;如果A公司在重组前即转让X公司股权时,应确认所得1000-100=900万。可见,特殊性税务处理后再行变现,A公司可以少确认所得900万。

从这个案例,我们可以得出一个普适性的“避税方案”:如果A公司拟转让其持有的X公司股权,由于X公司股权增值较大,涉及的所得税税负较高,那A公司就可以找一个关联方B公司,让其现金投资一家Y公司,其投资额和X公司股权公允价值差不多(如果有现成的投资计税基础较大的公司也可以),然后双方换股重组,走特殊性税务处理,这样本来收购方A对X公司的低计税基础就可以转变为对Y公司的高计税基础,而重组后被收购公司股东——B公司持有的X公司的计税基础又和原来持有Y公司的一致;待重组满1年后(特殊性税务重组后,取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权),B公司转让X公司股权变现,A公司对Y公司进行注销清算收回现金。这样就能人为控制并降低股权转让税负了。

当然,特殊性税务处理还需要满足合理商业目的的条件,上述避税方案如果放到合理商业目的的判断当中,可能难以满足条件。但上述案例只是一个简化的操作框架,如果放到现实中,例如Y公司本身具有业务,B公司和A公司关联关系隐形化,实际上合理商业目的可能就不是那么容易判断了。

我们知道特殊性税务处理只是递延纳税,在重组时暂不纳税,待重组后变现时,会将前道递延确认的所得全部转回。但上述案例,通过特殊性税务处理后,实现了真正意义的减少纳税,而非递延纳税,违背了政策原意。

究其原因,就是59号文中“收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定”这一规定,在收购方并非以自身股份作为支付对价,而是以其持有的子公司股权作为支付对价时,就会产生上述案例中的问题。因为,特殊性税务处理有个隐含的规则,就是“股东权益连续性”规则,即被收购企业的原股东在重组后也应该对收购企业保持一个持续的权益,如上述案例中,重组后,B公司对Y公司已经不再保持权益了,Y公司已经完全脱离了B公司的控制,是不满足“股东权益连续性”规则的。所以,我们发现为什么特殊性税务处理要满足股份支付的比例为85%以上,就是为了满足“股东权益连续性”规则。一旦打破这个规则,重组中计税基础就得不到延续,从而导致要么有避税空间,要么被重复纳税:

例如上述案例下,如果换一个方向思考,也可以理解为B公司收购X公司80%的股权,B公司向X公司原股东——A公司支付的对价为其持有的100%的Y公司股权;那换股后,B公司持有的X公司股权的计税基础为100万,如果重组后B公司转让X公司股权,需要确认所得1000-100=900万所得,但如果重组前B公司转让Y公司股权,由于计税基础和公允价值一致,是不用纳税的。

其实针对上述税务漏洞,由于不满足“股东权益连续性”规则,最根本的解决思路就是将以子公司股份作为支付对价的,将其确认为非股份支付,而不是股份支付;当然这种情况下会导致股份支付比例不达标,一般是无法适用特殊性税务处理了。如果针对以子公司股权作为支付对价,政策上又要给予特殊性税务处理的待遇,也应该在这种情况下,将收购企业取得被收购企业股权的计税基础,以支付的子公司股权的原有计税基础确认,而非以被收购股权的原有计税基础确定。