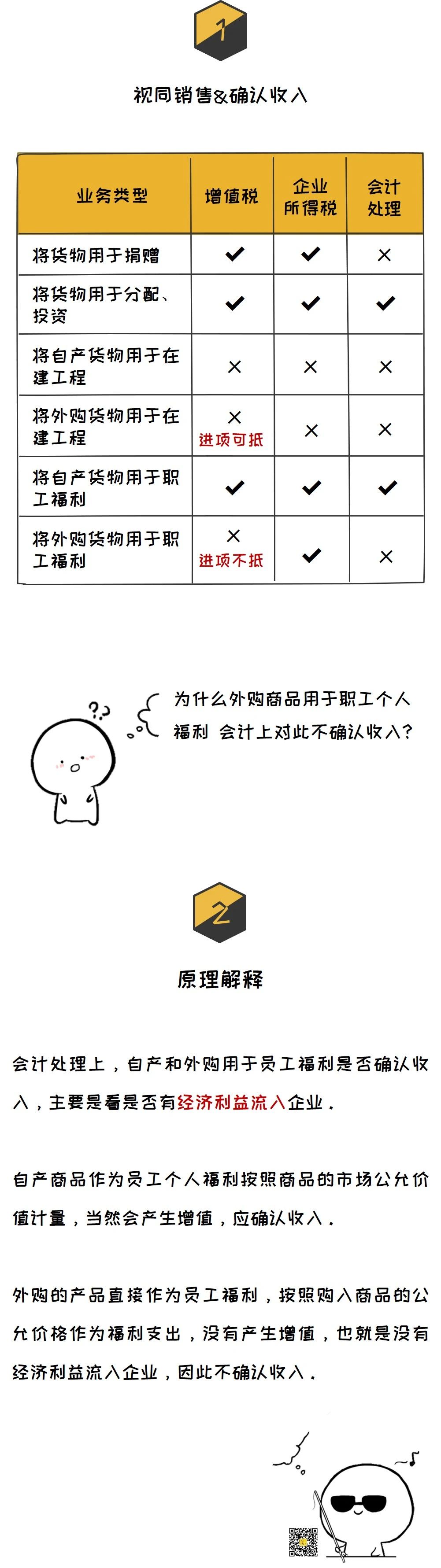

1

自产产品用于员工福利

1、会计处理

《企业会计准则讲解2010版 第十章 职工薪酬》规定,企业以其生产的产品作为非货币性福利提供给职工的,应当按照该产品的公允价值和相关税费,计量应计入成本费用的职工薪酬金额,相关收入的确认、销售成本的结转和相关税费的处理,与正常商品销售相同。

账务处理:

借:生产成本/管理费用/销售费用/研发支出等

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福利

贷:主营业务收入

应交税费——应交增值税(销项税额)

同时结转相关成本:

借:主营业务成本

贷:库存商品

2.增值税税务处理

《增值税暂行条例实施细则》第四条规定,单位或者个体工商户的下列行为,视同销售货物:(五)将自产、委托加工的货物用于集体福利或者个人消费。

自产产品用于员工福利,在增值税方面,应该按视同销售处理,按公允价值计征销项税。

3.企业所得税税务处理

《企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

自产产品用于员工福利,所得税上应视同销售,计入企业所得税应纳税所得额。由于会计处理上已经做了收入并结转了成本,所以汇算清缴时无需另行做纳税调整。

总结

自产产品用于员工福利,会计上确认销售收入同时结转相关成本;增值税上视同销售按市场公允价值计提销项税;在企业所得税上需要确认收入和销售成本,由于会计处理上已经列收和结转成本,税会没有差异,企业所得税汇算清缴不需要另行调整。

2

外购产品用于集体福利

1.会计处理

《企业会计准则讲解2011版 第十章 职工薪酬》规定,以外购商品作为非货币性福利提供给职工的,应当按照该商品的公允价值和相关税费计入成本费用。

账务处理:

借:生产成本/管理费用/销售费用/研发支出等

贷:应付职工薪酬——非货币性福利

借:应付职工薪酬——非货币性福利

贷:银行存款

2.增值税税务处理

《增值税暂行条例》第十条规定,下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产”

外购产品用于集体福利,若取得增值税专用发票,已经认证,抵扣了进项税额,应将已抵扣的进项税额转出处理。

账务处理:

借:应付职工薪酬——非货币性福利

贷:库存商品

应交税费——应交增值税(进项税额转出)

3.企业所得税税务处理

《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入:(三)用于职工奖励或福利。

外购产品用于集体福利,产品所有权和控制权均已从企业转移给了员工,因此所得税上视同销售,计入企业所得税应纳税所得额,汇算清缴时,需要在A105010表中进行纳税调整处理。

总结

外购产品用于集体福利,会计上不确认收入,按照该商品的公允价值和相关税费计入成本费用;增值税上不视同销售计提销项税,需要将已抵扣的进项税额转出;企业所得税上视同销售确认收入,同时确认视同销售成本,税会处理存在差异,企业所得税汇算清缴需要做调整处理。

另外需要注意以下三点:

1.发放的职工福利费,汇算清缴时,在不超过本年度工资薪金的14%内据实扣除。

2.发放福利给本企业职工,应按职工获得非货币性福利的金额并入发放当月职工个人的“工资薪金”所得中计算扣缴个人所得税。

3.以自产产品或外购商品发放给职工作为福利的情况下,企业在进行账务处理时,应当先通过“应付职工薪酬”科目归集当期应计入成本费用的非货币性薪酬金额,以确定完整准确的企业人工成本金额。