某公司收到政府支付的土地、房产、设备等拆迁补偿1.3亿元,按照【财税〔2016〕36号】、【财政部 税务总局公告2020年第40号】文件的规定:土地所有者依法征收土地,并向土地使用者支付土地及其相关有形动产、不动产补偿费的行为,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)第一条第(三十七)项规定的土地使用者将土地使用权归还给土地所有者的情形,可以享受免征增值税优惠政策。在享受免征增值税优惠政策是否需要税务备案呢?

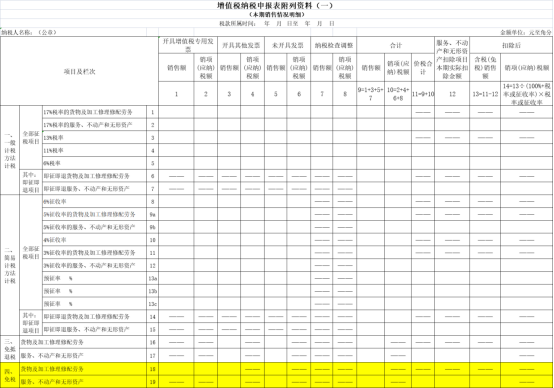

根据现行政策规定,除增值税即征即退、先征后退(返)、加计抵减以及自然人税收外的其他税收优惠备案全部改为资料留存备查,在电子税务局页面目前可选增值税优惠备案中除以上需备案内容外,未见其他增值税减免优惠填写选项模块。所以取得符合免征增值税免税优惠的拆迁补偿收入无需办理免税备案,在增值税纳税申报时按规定填写申报表相应减免税栏次即可享受,相关政策规定的证明材料留存备查。可在增值税纳税申报表《一般纳税人适用》主表、附表一正常填报即可,相应证明资料如:土地征收红头文件、拆迁补偿协议、资金支付凭据、收据等资料留存备查。相应填报位置如下所示:

备注:1、第18行“四、免税”“货物及加工修理修配劳务”:反映按照税法规定免征增值税的货物及劳务和适用零税率的出口货物及劳务,但零税率的销售额中不包括适用免、抵、退税办法的出口货物及劳务。

2、第19行“四、免税”“服务、不动产和无形资产”:反映按照税法规定免征增值税的服务、不动产、无形资产和适用零税率的服务、不动产、无形资产,但零税率的销售额中不包括适用免、抵、退税办法的服务、不动产和无形资产。

备注:第8栏“免税销售额”:填写纳税人本期按照税法规定免征增值税的销售额和适用零税率的销售额,但零税率的销售额中不包括适用免、抵、退税办法的销售额。

营业税改征增值税的纳税人,服务、不动产和无形资产有扣除项目的,本栏应填写扣除之前的免税销售额。

本栏“一般项目”列“本月数”=《附列资料(一)》第9列第18、19行之和。

政策参考:

1、《关于开展2021年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》(税总发〔2021〕14号

2、《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》(国家税务总局公告2021年第4号)

3、国家税务总局办公厅2021年3月31日发布《关于<国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告>的解读》