编者按:企业同时符合享受西开企业所得税优惠条件和高新技术企业所得税优惠条件,享受西开企业所得税优惠风险更小。现就该话题与大家分享。由于水平有限,有不当之处,还请海涵,并敬请指正。

问:2022年,M公司为高新技术企业,同时符合享受西部大开发战略企业所得税优惠政策的条件。企业所得税优惠政策选择执行高新技术企业还是西开企业所得税优惠政策呢?

答:选择享受西开企业所得税优惠,不享受高新技术企业所得税优惠政策。

为什么呢?

因为西开企业所得税优惠的条件确定,更易达到;而享受高新技术企业的前提是必须符合高新技术企业认定条件,且高新技术企业认定条件相对复杂,若复审不符合条件的,需要按规定补缴少缴税款及滞纳金。

在为西开企业所得税优惠和高新技术企业所得税优惠都为15%的前提下,自然选择享受西开企业所得税优惠,风险更小。

法规依据:《财政部、税务总局、国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部、税务总局、国家发展改革委公告2020年第23号)

自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

法规依据:《科技部、财政部、国家税务总局关于修订印发<高新技术企业认定管理办法>的通知》(国科发火〔2016〕32号)

第十一条认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立一年以上;

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围;

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;

(五)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1.最近一年销售收入小于5,000万元(含)的企业,比例不低于5%;

2.最近一年销售收入在5,000万元至2亿元(含)的企业,比例不低于4%;

3.最近一年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;

(六)近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

(七)企业创新能力评价应达到相应要求;

(八)企业申请认定前一年内未发生重大安全、重大质量事故或严重环境违法行为。

法规依据:《国家税务总局关于实施高新技术企业所得税优惠政策有关问题的公告》(国家税务总局公告2017年第24号)

一、企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠,并按规定向主管税务机关办理备案手续。

企业的高新技术企业资格期满当年,在通过重新认定前,其企业所得税暂按15%的税率预缴,在年底前仍未取得高新技术企业资格的,应按规定补缴相应期间的税款。

二、对取得高新技术企业资格且享受税收优惠的高新技术企业,税务部门如在日常管理过程中发现其在高新技术企业认定过程中或享受优惠期间不符合《认定办法》第十一条规定的认定条件的,应提请认定机构复核。复核后确认不符合认定条件的,由认定机构取消其高新技术企业资格,并通知税务机关追缴其证书有效期内自不符合认定条件年度起已享受的税收优惠。

【案例】2022年新上市的高新技术企业不享受高新技术企业所得税优惠政策

2022年6月7日,巨潮资讯网发布《中航(成都)无人机系统股份有限公司首次公开发行股票并在科创板上市招股意向书》(以下简称“招股说明书”)披露:

中航(成都)无人机系统股份有限公司(股票代码:688297证券简称:中无人机)主要研制生产的军用无人机系统,通过军贸方式实现对外销售。

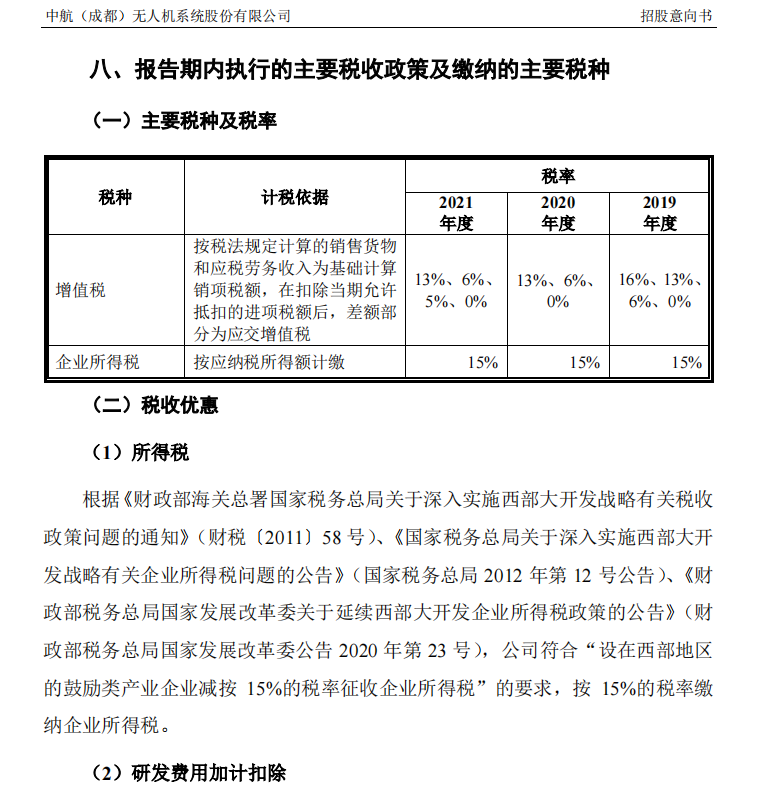

中无人机于2021年12月15日取得四川省科学技术厅、四川省财政厅、国家税务总局四川省税务局联合颁发的高新技术企业证书(证书编号:GR202151003516),有效期至2024年12月14日。

根据国家税务总局公告2017年第24号规定,中无人机在2021年度向主管税务机关办理备案手续后,即可享受高新技术企业企业所得税优惠,减按15%申报缴纳企业所得税。

但根据中无人机招股说明书披露信息不难判断:该公司2021年度选择西开企业所得税优惠,放弃执行高新技术企业所得税优惠政策。

案例来源:《中航(成都)无人机系统股份有限公司首次公开发行股票并在科创板上市招股意向书》

以此观之,中无人机税务管理水平不一般,给该公司点赞。

【每日一税提醒】纳税人在选择执行税收政策时,在税负相同的前提下,建议选择风险最小的执行。