近期,浙江省税务局稽查局根据税收大数据分析线索,指导丽水市税务局第一稽查局依法查处了丽水祥生弘景房地产开发有限公司骗取增值税留抵退税案件。

经查,该公司通过未按规定转出进项税额、进行虚假申报等手段,骗取留抵退税225.9万元。丽水市税务局第一稽查局依法追缴该公司骗取的留抵退税款,并依据《中华人民共和国行政处罚法》《中华人民共和国税收征收管理法》相关规定,处1倍罚款。

浙江省税务局稽查局有关负责人表示,下一步将认真贯彻落实国家税务总局、公安部、最高人民检察院、海关总署、中国人民银行、国家外汇管理局六部门联合打击骗取增值税留抵退税工作推进会精神,进一步发挥六部门联合打击机制作用,把打击骗取留抵退税作为当前常态化打击工作的重中之重,聚焦团伙式、跨区域、虚开发票虚增进项骗取留抵退税等违法犯罪行为,以零容忍的态度坚决予以打击,形成打击骗取留抵退税的压倒性态势,护航留抵退税政策落准落好。

东方税语解析:

房地产开发企业一般情况下可以按财政部 税务总局 海关总署公告2019年第39号、国家税务总局公告2019年第20号文件规定办理增量留抵退税,但在其符合小微企业的情况下,还可以按照财政部 税务总局公告2022年第14号等文件的规定适用大规模增量存量留抵退税。

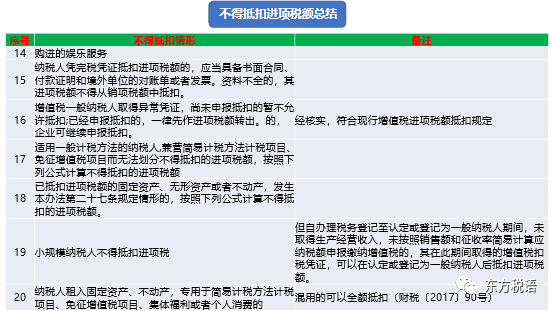

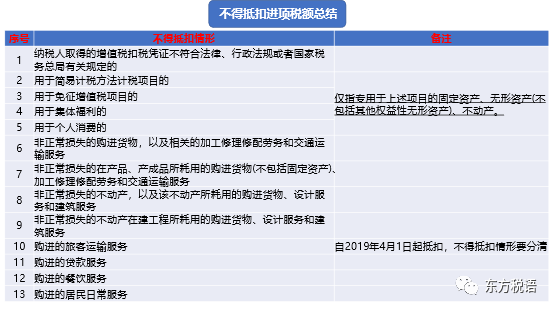

关于未按规定转出进项税额存在很多种情形,同时也是目前被查案例中很多企业均存在这种情形,列举一些供大家参考借鉴,做好自查工作。