好家伙,文章一发出,有疑问的读者一大堆,我挨个看了一下留言,感觉都快被问懵逼了。

我觉得有必要专门写一篇文章把读者很典型的留言回复一下。

关于差额征税这个事情我一直这样一步步理的。

二哥以劳务派遣为例。

第一步、营改增后,纳税人提供劳务派遣是人力资源服务,正常税率一般纳税人6%,小规模纳税人3%。

二哥税税念公司是一般纳税人,提供劳务派遣,向接受派遣的公司收了10000块钱(这里面有代付工资啥的8000)。

假设这个时候还没差额征税政策。

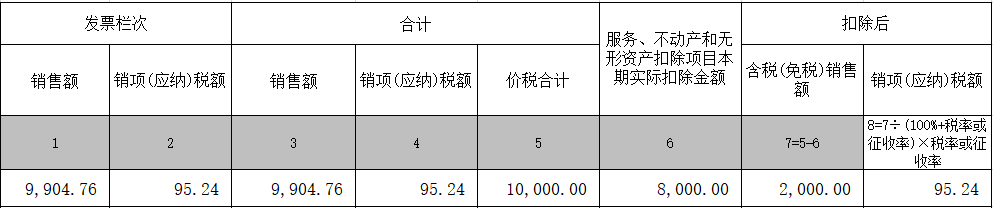

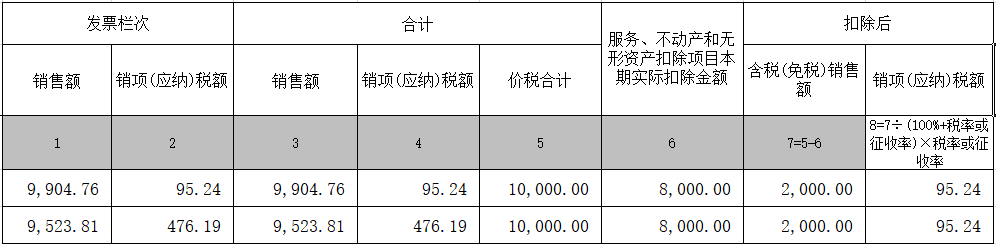

二哥给客户开了一张10000的普通发票,税率6%,发票如下:

然后发现不对劲了,我收入就挣个差额2000,税就566.04,这个增值税有点高了。

第二步、增值税有点高,税务局说,这么着吧,你代付社保没进项,我允许差额计税+简易计税。

好了,有这个政策了,二哥按新政策,同样也是给你客户开了一张10000的普通发票。

但是按照新政策,我应该交多少税呢?

应该交(10000-8000)/1.05*0.05=95.24。

如何实现按差额计税呢?这个通过申报表填写就可以实现。

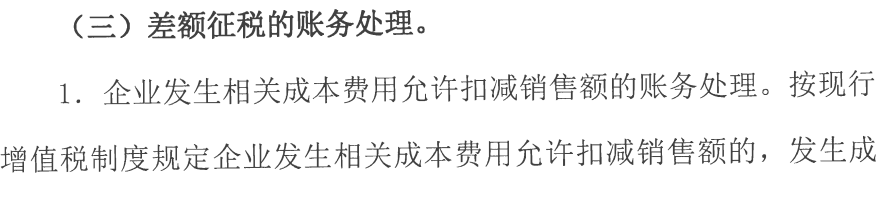

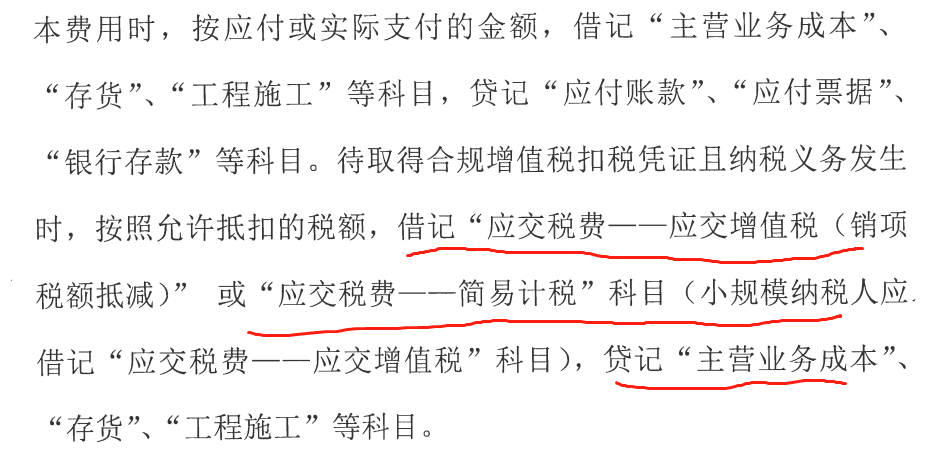

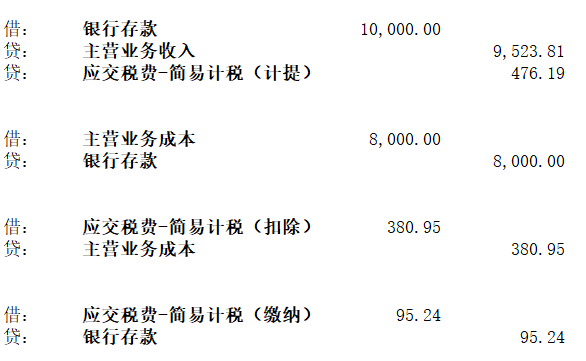

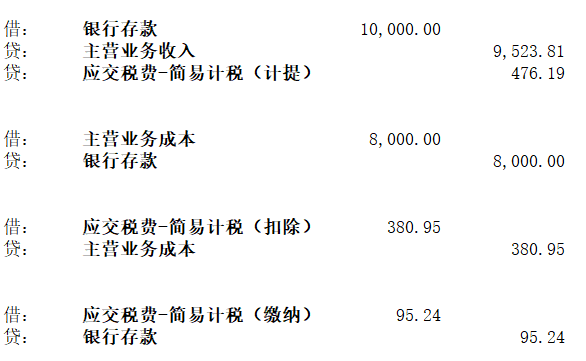

账务处理:

扣除项冲减成本的依据,财会2016 22号文,如图:

政策、开票、申报,其实就通了,政策允许差额计税,申报表通过扣除栏次把发票中的一部分扣除后再计税。

第三步、有客户说了,我不要普通发票,我要专票,你要给我开专票,税务局说,劳务派遣,你收的手续费是交了税的,你可以开专票,你代扣的工资这些,我本身没收你税(允许你扣除了),你不能给客户开专票。

那怎么开票呢?

这么着吧,你开一张2000的专票,一张8000的普通发票就行了。

发票开好了,怎么申报呢?

也好办,普通发票全额填写扣除项,专票正常纳税,和上面的其实是一样的。

事情发展到这里,你会发现,所谓的差额开票功能就一直没用上。

我压根不需要这个功能,差额计税,我发票正常开,通过申报表实现差额计税就完事了。

好了,关键的来了。

国家税务总局公告2016年第23号,国家税务总局 关于全面推开营业税改征增值税试点有关税收征收管理事项的公告给了一个规定。

按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

我们细品这个规定,适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外)。

请问,差额征税的有没有不全额开具发票的情况?

劳务派遣向客户收了10000,代付工资8000,我差额征税,按2000作为销售额征税,我还是要给客户全额开10000的发票,否则人家不会给我钱。

所以差额征税就没有不全额开具增值税发票的情况,都是全额开具增值税发票。

那这个规定的还有啥意义呢?就没有情况可以使用这条政策吗?

二哥觉得这里应该是这样描述,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税(专用)发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开开具增值税(专用)发票时,通过新系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。

这个开票功能有啥作用呢?

我觉得除了能让纳税人这个业务只开一张专票外(避免对方需要专票,我要开一张普通、一张专票的情况),其他没任何好处。

我申报时候一样得填扣除项,用这个功能也少不了这一步,而且用这个功能倒挤票面销售额,实际还会造成账上销售收入和发票票面金额的差异。

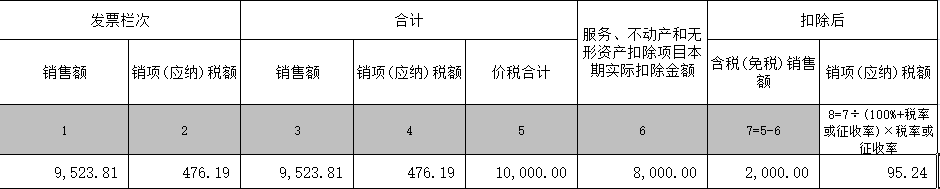

比如按差额开票功能,二哥开了一张专票,如图:

申报也好申报。

发票金额,申报填写销售额9904.76,做账9523.81,还差上了。

所以,这个差额开票功能,开专票都尽量别用,开普通发票更没有啥用的意义。

最后看看读者的一些典型问题。

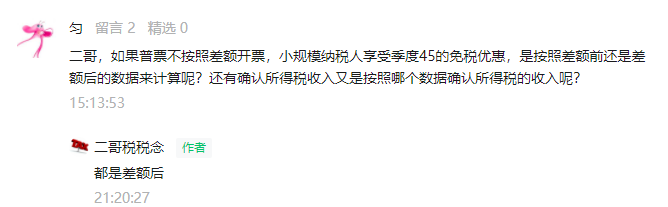

1、存在差额开普通发票的,对方也收,很多都是这样开的。确实,我自己也收到过这种发票,也没税务局要求整改,但是说实话,我还是觉得没啥意义。

比如:一张开专票,一张普通发票全额差额开具,如图:

还有就是,一张普通发票,差额开具。

这些开票方式,申报时候都是要填写扣除项实现差额计税的,你不填写扣除项也无法实现差额计税,所以普通发票开票还开差额,没啥意义,而且会导致票面金额和账上收入的一个差异。

2、全额开普通发票,怎么交税?

这个问题本篇文章开头已经说清楚了,差额申报来实现。

追问的这个读者,差额申报匹配差额开票,不是更好区分和对应吗?

其实不存在的,不管你是否用差额开票功能,都是能区分和对应的,如图,发票栏次都是按发票实际开具填写,不管是否使用差额功能,都是需要填写扣除项最终来实现差额纳税的。

3、税务局要求必须用差额开票功能开普通发票。

这个意思开出来发票就是这样

普通发票差额了,税额是0。

还是前面那句话,这样开票申报结果是不影响的,申报时候都是要填写扣除项实现差额计税的,你不填写扣除项也无法实现差额计税,所以普通发票开票还开差额,没啥意义,而且依旧导致票面金额和账上收入的一个差异。

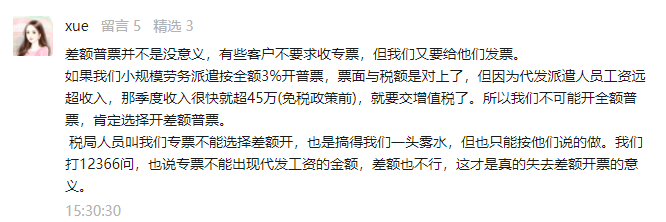

4、小规模享受45万优惠的问题。

你开票差额功能开或者不用差额功能开,你都是按差额后销售额判断是否超过45万,这个是不影响的。

所得税收入这个就很关键了,如果差额功能开票,再按发票票面金额做收入,我觉得是虚增了收入金额。

比如上面案例。

发票金额,按差额功能开票申报填写销售额9904.76,做账应该是9523.81,这就多了一部分。

多的这部分为什么不计入收入,这个其实是财会2016 22号文规范了的,这部分是从成本中扣减一块抵税,是冲减成本的,不应该动收入。

5、到底用不用差额功能开普通发票

最后打个总结吧,说实话,目前实操中普遍存在的其实是这种开票模式。

也就是专票开收入,普通发票全额差额方式开票,包括看到很多读者留言,也有税务局要求这么做。

当然,对于接受方来说,没任何影响,你还是10000的发票,抵扣还是抵扣95.24的进项税。

对销售方呢?你还是要通过差额申报扣除来实现差额计税。

民工这个读者说的也很中肯,确实实操中普通差额也没事,甚至有些税务局还要求这么干,因为它根本不影响销售方计税,也不影响购买方计成本,进项税。

如果我是劳务派遣企业,税务局要求我这么做,我也会无条件服从的。

但是通过梳理学习,我还是觉得普通发票用差额开票功能属于画蛇添足,甚至我觉得专票都没必要用这个功能,通过这种开票方式倒挤的票面销售额,反而让发票销售额和实际应该确认的会计收入产生了一个差异,让申报也显得更别扭。

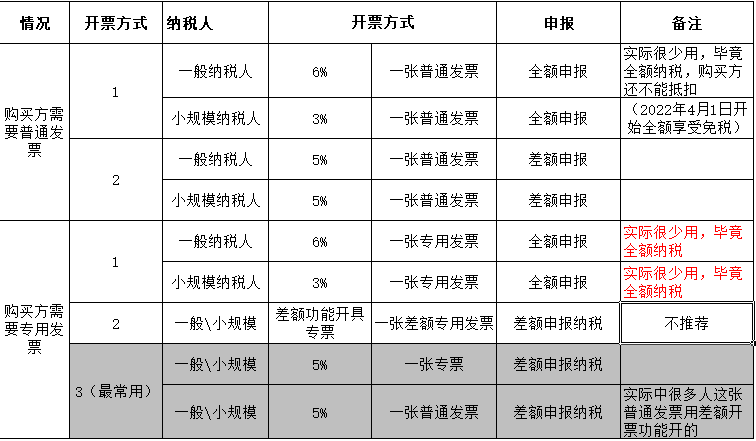

如图所示,二哥推荐第3种开票方式。