近日看到微信群中讨论的一个问题,看到大家对于该问题的认知后,还真的有必要讲一下。其实这个问题是企业经营过程中再平常不过的一个实务性问题,几乎所有的企业均会涉及到,但看到有不少人的观点后,出乎意料的存在很多的财税误区,因此有必要澄清一下,供大家学习参考。

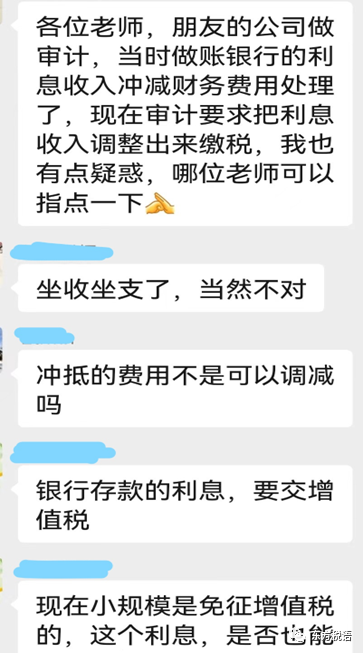

问题:某公司正在做审计,被审计单位在审计年度内取得了银行存款利息,被审计单位取得银行存款利息收入冲减了财务费用,现在审计人员要求被审计单位把取得的利息收入调整出来缴税,请问该审计人员做的对不对?

那么企业取得银行存款,一般情况下银行要按其规定的利率计算一定的利息支付给存款人,那么作为存款人取得的就是存款利息收入了。

该存款人(被审计单位)取得的利息收入一般情况下不征收增值税、但需要按规定缴纳企业所得税。

一、一般情况下不征收增值税

根据《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2的规定:

(二)不征收增值税项目。

1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务。

2.存款利息。

二、特殊情况下可能征收增值税

如果企业购买了理财产品,分为保本的应该征收增值税,不保本的不征收增值税。但如果该被审计单位是增值税小规模纳税人,纳税义务发生时间在2022年4月1日-12月31日的可以就取得的保本理财收入免征增值税。

根据《财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税〔2016〕140号)

一、《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

根据《财政部税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部税务总局公告2022年第15号)规定:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

三、征收企业所得税

根据《企业所得税法》第六条 企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:

(一)销售货物收入;

(二)提供劳务收入;

(三)转让财产收入;

(四)股息、红利等权益性投资收益;

(五)利息收入;

(六)租金收入;

(七)特许权使用费收入;

(八)接受捐赠收入;

(九)其他收入。

因此,居民企业取得第六条的第(五)项规定,应计入企业的收入总额缴纳企业所税。

该存款人(被审计单位)取得的利息收入该如何进行会计处理呢?

企业发生的应冲减财务费用的利息收入、汇兑损益、现金折扣,借记“银行存款”、“应付账款”等科目,贷记财务费用。

该被审计单位取得的存款要分情况进行增值税处理,会计上要按规定冲减财务费用,实际上也增加的利润总额,增加了应纳税所得额,企业所得税也是正常缴纳了,不需要再进行调整了。