一、政策原文及解读

《中华人民共和国资源税法》

资源税法生效后有效的文件

资源税文件汇集(1991-2021)

资源税法权威解读

财产和行为税合并纳税申报解读

总局财产行为税司解读资源税政策和征管服务措施

二、新变化

(一)简并征收期限,减轻办税负担。

新资源税法规定由纳税人选择按月或按季申报缴纳,并将申报期限由10日内改为15日内,与其他税种保持一致,这将明显降低纳税人的申报频次,切实减轻办税负担。

(二)规范税目税率,简化纳税申报。

新资源税法以正列举的方式统一规范了税目,分类确定了税率,为简化纳税申报提供了制度基础。

(三)强化部门协同,维护纳税人权益。

资源税征管工作专业性、技术性强,特别是对减免税情形的认定,需要有关部门的配合协助。例如,税法规定对衰竭期矿山开采的矿产品减征30%资源税,授权各省对低品位矿减免资源税,落实该政策的前提条件就是衰竭期矿山和低品位矿的认定。

新资源税法明确规定,税务机关与自然资源等相关部门应当建立工作配合机制。良好的部门协作,有利于减少征纳争议,维护纳税人合法权益。

(四)使用《财产和行为税纳税申报表》

根据《国家税务总局关于简并税费申报有关事项的公告》( 国家税务总局公告2021年第9号)第一条规定,自2021年6月1日起,纳税人申报缴纳城镇土地使用税、房产税、车船税、印花税、耕地占用税、资源税、土地增值税、契税、环境保护税、烟叶税中一个或多个税种时,使用《财产和行为税纳税申报表》。

(五)根据《关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第 10 号)的规定,自2022年1月1日至2024年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控的需要,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

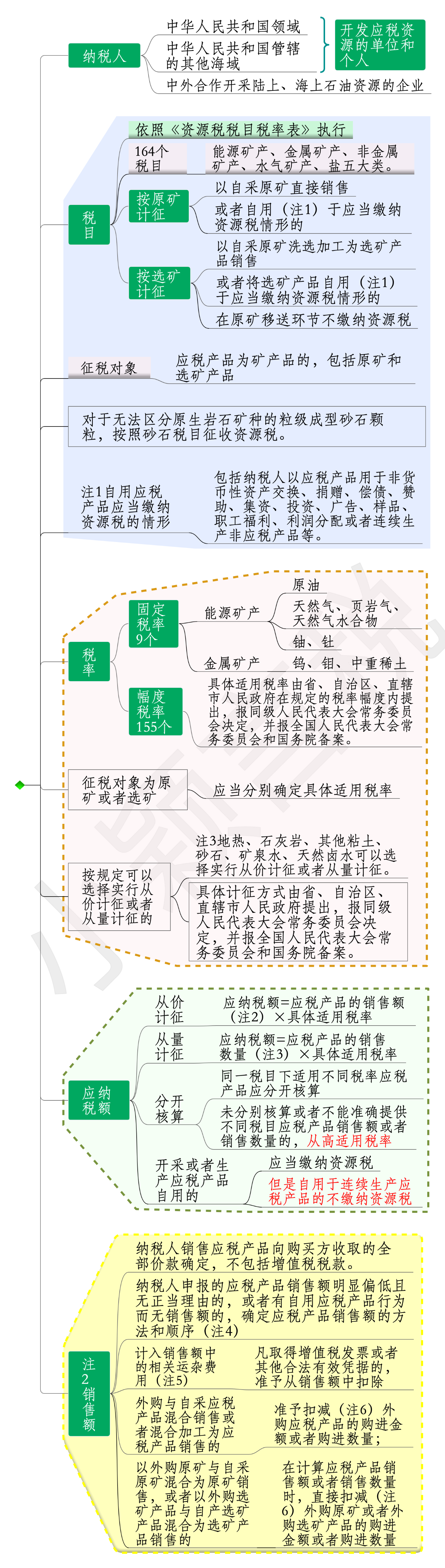

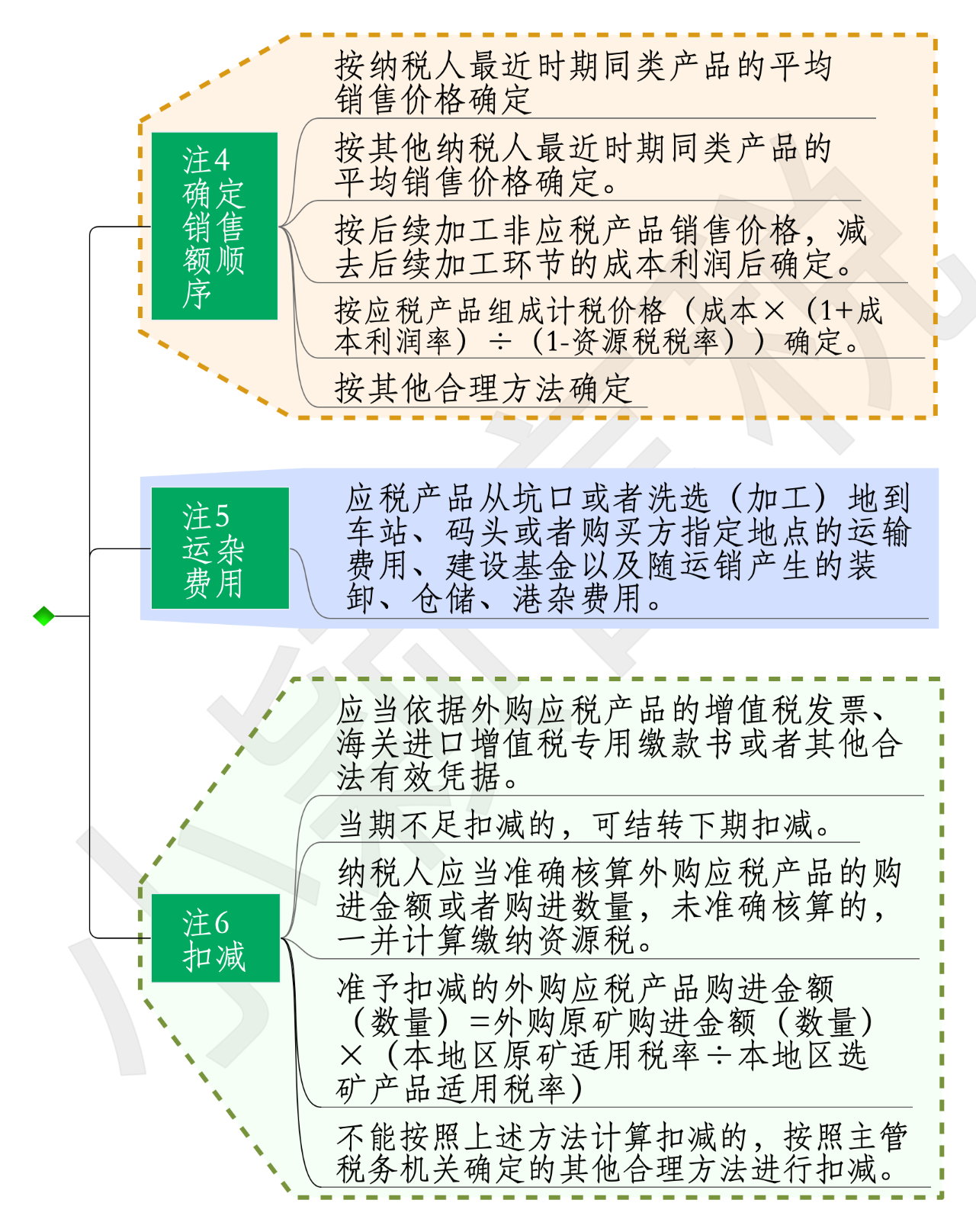

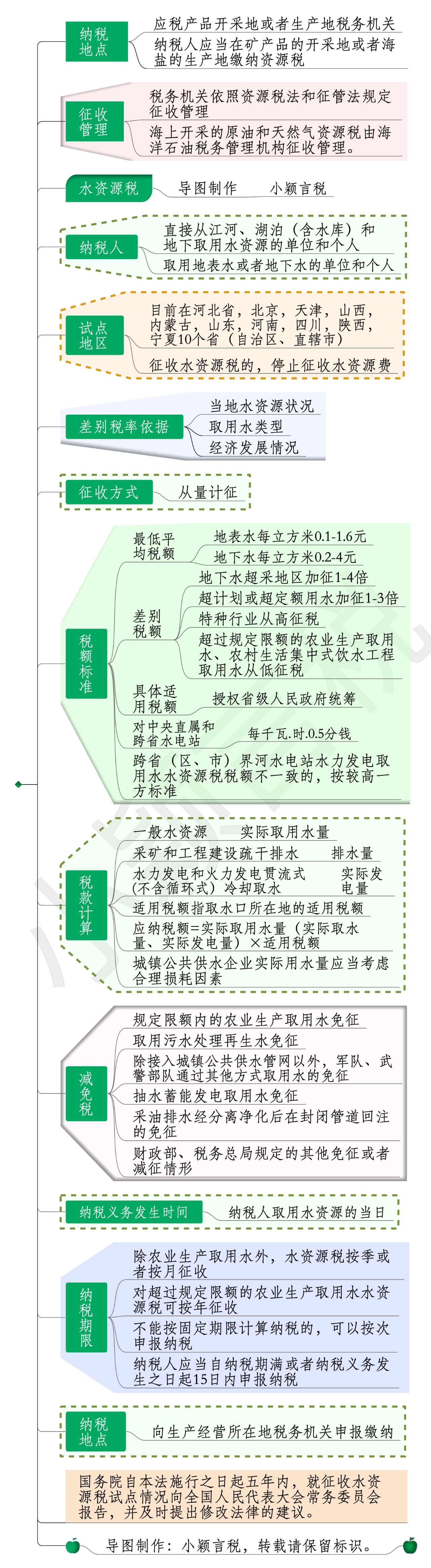

三、思维导图

五、案例

例1:某钨矿开采企业为增值税一般纳税人,2019年6月生产经营情况如下:采用分期收款方式销售自采钨矿2000吨,不含增值税单价0.08万元/吨,合同约定本月收回货款的60%,其余货款下月10日收回。销售钨矿原矿加工的钨精矿40吨,取得不含税销售额160万元,该企业选矿比为25:1,按市场法计算资源税。钨精矿资源税税率为5%,该企业当月资源税应纳税额是多少?

解析:市场法公式:精矿销售额=原矿销售额×换算比;换算比=同类精矿单位价格÷(原矿单位价格×选矿比)=(160÷40)÷(0.08×25)=2。

采取分期收款方式销售的,纳税义务发生时间为合同规定的收款日期的当天。

精矿销售额=160+2000×0.08×60%×2=352(万元)

该企业当月应纳资源税=352×5%=17.60(万元)

例2:某煤炭企业将外购100万元原煤与自采200万元原煤混合洗选加工为选煤销售,选煤销售额为450万元。当地原煤税率为3%,选煤税率为2%,在计算应税产品销售额时,准予扣减的外购应税产品购进金额=外购原煤购进金额×(本地区原煤适用税率÷本地区选煤适用税率)=100×(3%÷2%)=150(万元)。