【写在前面】

营业外支出异常比对指标:

营业外支出金额增减率=营业外支出增减额/上期营业外支出金额×100%

营业外支出增减额=本期营业外支出-上期营业外支出

本期营业外支出增减额大于50万元或营业外支出金额增减率在10%以上,视为异常。

【分析方向】通过营业外支出金额增减率指标比对分析,看是否营业外支出科目中是否有不予税前列支项目的涉税风险。若本期营业外支出增减额大于50万元或营业外支出金额增减率在10%以上,则营业外支出金额增长过大,可能存在涉税风险。

【案例】2019年8月某市税务局经风险扫描发现A房地产开发有限公司存在“营业外支出异常”的疑点,具体情况如下:A公司2017年营业外支出为50 0000元,2018年营业外支出为1619 4313.42元。

营业外支出金额增减率=营业外支出增减额/上期营业外支出金额×100%=15694313.42/500000×100%=3138.86%

经查,A公司2018年11月15日和11月18日分别缴纳税款所属期为2015年企业所得税滞纳金12792000元和3402313.42元,合计16194313.42元;查看该企业2018年11月15日补充申报的2015年企业所得税年度申报表,其附表“税收滞纳金-调增金额”为零。继续查看2019年完成的2018年度企业所得税年度申报表,也未发现此项滞纳金调整事项。

营业外支出的涉税风险

税蕾计划·作者:邱兰

— 您的分享点赞是对作者最大的鼓励 —

营业外支出是指企业发生的营业利润以外的支出,主要包括:非流动资产毁损报废损失、公益性捐赠支出、非常损失、盘亏损失、滞纳金、罚款等。

那么在企业所得税汇算清缴中,“营业外支出”存在哪些涉税风险呢?

涉税风险

1

税收滞纳金、罚金、罚款和

被没收财物的损失等

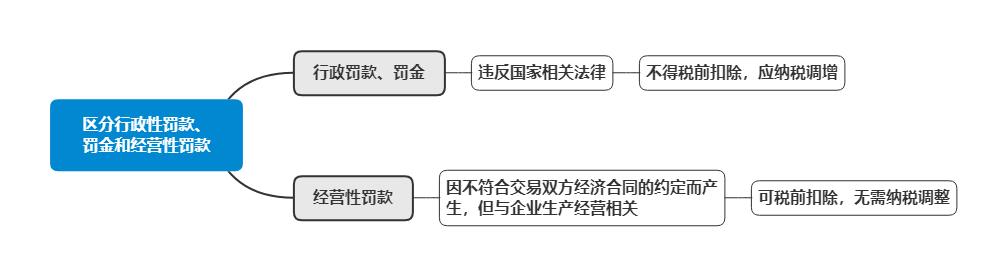

税收滞纳金,是指纳税人违反税收法规,被税务机关处以的滞纳金。

罚金、罚款和被没收财物的损失,是指纳税人违反国家有关法律、法规规定,被有关部门处以的罚款,以及被司法机关处以的罚金和被没收财物;但不包括经营性罚款和逾期归还银行贷款而支付的罚息。

举例说明:

①因稽查导致补缴的税金及滞纳金,不可税前扣除。

②招拍挂方式取得的土地,土地出让金滞纳金可税前可扣除,土地出让金滞纳金属于违反《土地出让合同》产生的违约金,不属于罚金、罚款和被没收财物的损失,可税前扣除。

提醒:

注意区分行政性罚款、罚金和经营性罚款。

同时,行政相对人交纳的行政和解金,也不得在所得税税前扣除。

政策链接:《财政部国家税务总局关于行政和解金有关税收政策问题的通知》(财税[2016]100号)(点击查看政策)

2

公益性捐赠支出

公益性捐赠,是指企业通过公益性社会团体或者县级(含县级)以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。

企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。超过年度利润总额12%的部分,准予以后3年内在计算应纳税所得额时结转扣除。年度利润总额,是指企业依照国家统一会计制度的规定计算的年度会计利润。

其中,目标脱贫地区的扶贫捐赠支出据实扣除。

相关政策:《财政部税务总局国务院扶贫办关于企业扶贫捐赠所得税税前扣除政策的公告》(财政部税务总局国务院扶贫办公告2019年第49号)(点击查看政策)

捐赠无法税前扣除情形:

①非公益性捐赠不得扣除。

②直接捐赠不得扣除。

例外:企业直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

政策链接:《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部国家税务总局公告2020年第9号)

举例说明:

①企业直接捐赠现金20万元给山区小学,计入了营业外支出,不得税前扣除。

②企业直接向企业所在地指定疫情防治医院捐赠防护服,协助新冠疫情的抗击,凭承担疫情防治任务的医院开具的捐赠接收函,可办理税前全额扣除。

③企业通过中国红十字会,向目标脱贫地区捐赠现金约计100万元,可税前扣除。

提醒:

企业或个人将符合条件的公益性捐赠支出进行税前扣除,应取得捐赠票据并留存,以便备查。

3

资产损失

资产损失,是指企业在生产经营活动中实际发生的、与取得应税收入有关的资产损失,包括现金损失,存款损失,坏账损失,贷款损失,股权投资损失,固定资产和存货的盘亏、毁损、报废、被盗损失,自然灾害等不可抗力因素造成的损失以及其他损失。

根据《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)的规定,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表,不再报送资产损失相关资料。相关资料由企业留存备查。

同时,根据《国家税务总局关于发布〈企业资产损失所得税税前扣除管理办法〉的公告》(国家税务总局公告2011年第25号)有关规定,企业应完整保存资产损失相关资料,并保证资料的真实性、合法性。

举例说明:

企业存在一与生产经营相关的机器设备,因报废处理产生损失1万,计入营业外支出,可税前扣除;同时需留存相关资料(固定资产的计税基础相关资料;企业内部有关责任认定和核销资料等)。

提醒:

企业税前扣除资产损失,除填报相关申报表外,一定注意完整保存相关资料,以便备查。

4

赞助支出

赞助支出,是指企业发生的与生产经营活动无关的各种非广告性质支出。

举例说明:

某企业属于服装生产企业,并加入同行业协会,且在2021年向协会支付赞助费用1万元,这部分支出不得税前扣除。

提醒:

赞助支出一般而言,其实质与企业取得收入无关,并且不属于正常和必要的支出;不符合相关性和合理性扣除原则,不得税前扣除。