目前很多企业使用“集装箱”代替房屋作为办公用,这种“集装箱”办公室相比房屋,最大优点是灵活可移动,完全可以根据使用情况和环境随时移动到另外其他地方。那么这种“集装箱”的办公室是否需要缴纳房产税?

是否需要缴纳房产税,当然要符合房产税征税的几个条件,一是位置处于城市、县城、建制镇和工矿区,二是符合房产税“房产”的定义。假设“集装箱”办公室位置处于征收房产税的处于城市、县城、建制镇和工矿区。所以我们重点分析“集装箱”办公室是否符合房产税的“房产”定义,如何符合,则需要缴纳,反正不用缴纳。

我们看看房产税的“房产”税收定义。

《财政部 国家税务总局关于房产税和车船使用税几个业务问题的解释与规定》(财税地[1987]3号)规定:“房产”是以房屋形态表现的财产。房屋是指有屋面和围护结构(有墙或两边有柱),能够遮风避雨,可供人们在其中生产、工作、学习、娱乐、居住或储藏物资的场所。

《中华人民共和国房产税暂行条例》(国发[1986]90号)第二条规定: 房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

可见房产税的“房产”对象是“房屋”,是产权的,由产权所有人缴纳,属于不动产范畴。

百科解释:房屋是住人或存放东西的钢筋混凝土构成的建筑物。是按永久存在设计而建成的建筑物,占用土地空间,通常有屋顶,多半完全用墙包围住,作为住宅、仓库、工厂、牲畜圈棚或其他有用的建筑物。一般指上有屋顶,周围有墙,能防风避雨,御寒保温,供人们在其中工作、生活、学习、娱乐和储藏物资,并具有固定基础永久性场所。

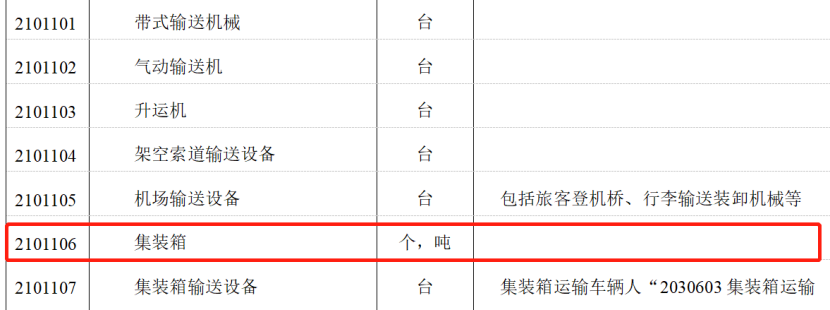

查看固定资产分类与代码(GBT 14885-2010):集装箱属于“2100000机械设备”类别。

很显然,“集装箱”属于动产,机械设备,只不过企业改变了“集装箱”的原始用途,通过改造作为办公场所使用,但不能因为用途改变就把“集装箱”的“性别”改变了。

故通过集装箱改造作为办公用,属于可移动的设备,不属于不可移动的房屋范围,不符合房产税“房产”的特征,不应缴纳房产税。