随着2022年国家实施大规模留抵退税后,有很大一部分学员经常咨询企业在收到退还的增值税留抵退税后,如果以后进项小且没有留抵税额后,下个征期企业就可能要缴纳增值税了,那么我们收到退税后再缴纳增值税是不是就要多缴纳城市维护建设税和相应的附加呢?

这个问题我先看以下的相关文件,便会打消这部分学员的疑虑。

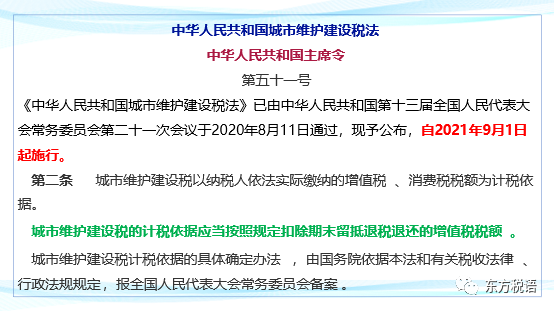

财政部 税务总局关于增值税期末留抵退税有关城市维护建设税 教育费附加和地方教育附加政策的通知

财税〔2018〕80号

各省、自治区、直辖市、计划单列市财政厅(局),国家税务总局各省、自治区、直辖市、计划单列市税务局,新疆生产建设兵团财政局:

为保证增值税期末留抵退税政策有效落实,现就留抵退税涉及的城市维护建设税、教育费附加和地方教育附加问题通知如下:

对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

本通知自发布之日起施行。

财政部 税务总局

2018年7月27日

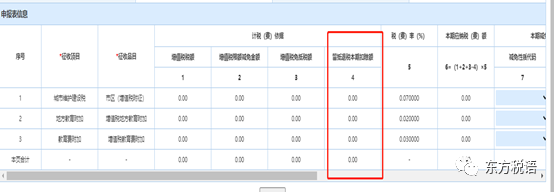

根据上述相关税收法律、法规及申报表可知,企业退还的留抵退税额从以后各期申报城建税及附加时,将会在城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额,因此,企业将来不会多缴纳城建税及附加,不会给企业带来负担。

同时大家要注意,适用简易计税需缴纳增值税时,城市维护建设税、教育费附加和地方教育附加的计税(征)依据中是不得扣除退还的增值税税额的。

那么企业收到了税务机关退还的增值税留抵退税后,企业将如何进行会计处理呢?

借:银行存款 ***

贷:应交税费-应交增值税-进项税额转出 ***

还有提醒企业财务人员别理解偏了,企业收到税务机关退回的增值税留抵税额不属于企业所得税的应税收入,不需要缴纳企业所得税。实际上企业收到退还的增值税留抵退税并不影响企业的会计利润及企业所得税应纳税所得额,与此类似的还有出口退税。