今天这篇文章是个终结篇,主要讨论两个内容:

一、通过持股平台(合伙企业)进行股权激励税收负担畸重,为什么不少拟ipo企业还喜爱用这种方式进行股权激励?

1、合伙企业不能核定征收,其避税功能已经丧失了。

(1)2021年3月24日,中办、国办印发《关于进一步深化税收征管改革的意见》,对逃避税问题多发的行业、地区和人群,根据税收风险适当提高“双随机、一公开”抽查比例。对隐瞒收入、虚列成本、转移利润以及利用“税收洼地”、“阴阳合同”和关联交易等逃避税行为,加强预防性制度建设,加大依法防控和监督检查力度。

国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)等现行规定向主管税务机关报送相关资料。股权激励计划已实施但尚未执行完毕的,于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。境内企业以境外企业股权为标的对员工进行股权激励的,应当按照工资、薪金所得扣缴个人所得税,并执行上述规定。 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部 (2)2021年10月12日,国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知(税总征科发〔2021〕69号)要求,严格执行个人所得税有关政策,实施股权(股票,下同)激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》,并按照《财政部

(3)2021年12月31日,财政部、税务总局发布《关于权益性投资经营所得个人所得税征收管理的公告》称,自2022年1月1日起,持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税。

2、通过持股平台(合伙企业)进行股权激励,不仅主体公司不能根据18号公告在企业所得税前扣除,员工也不能按照101号备案递延纳税。

(1)员工认缴合伙份额,先成立合伙企业,合伙企业再对主体公司增资的税收负担对比:

|

先成立合伙企业,合伙企业再对主体公司增资 |

直接股权激励,符合18号企业所得税税前扣除,并符合101号个税递延 |

|

|

主体公司 |

(B-A)*25% |

0 |

|

主体公司大股东 |

不涉及 |

不涉及 |

|

合伙企业 |

不涉及 |

不涉及 |

|

合伙企业(大股东)合伙人 |

不涉及 |

0 |

|

员工行权时 |

(B-A)*3~45% |

0 |

|

员工转让时 |

(C-B)*5~35% |

(C-A)*20% |

(2)员工认缴合伙份额,先成立合伙企业,合伙企业再受让主体公司大股东股权。

|

先成立合伙企业,合伙企业再受让大股东股权 |

直接股权激励,符合18号企业所得税税前扣除,并符合101号个税递延 |

|

|

主体公司 |

(B-A)*25% |

0 |

|

大股东 |

(B-D)*适用税率 |

不涉及 |

|

合伙企业 |

不涉及 |

不涉及 |

|

合伙企业(大股东)合伙人 |

不涉及 |

0 |

|

员工行权时,员工缴纳工薪个税 |

(B-A)*3~45% |

0 |

|

合伙企业转让时,员工缴纳经营所得个税 |

(C-B)*5~35% |

(C-A)*20% |

(3)合伙企业已持有主体公司股权,新激励员工对合伙企业增资;

|

合伙企业已持有主体公司股权,新激励员工对合伙企业增资 |

直接股权激励,符合18号企业所得税税前扣除,并符合101号个税递延 |

|

|

主体公司 |

(B-A)*25% |

0 |

|

大股东 |

不涉及 |

不涉及 |

|

合伙企业 |

不涉及 |

不涉及 |

|

合伙企业(大股东)合伙人 |

不涉及 |

0 |

|

员工行权时,员工缴纳工薪个税 |

(B-A)*3~45% |

0 |

|

合伙企业转让时,员工缴纳经营所得个税 |

(C-B)*5~35% |

(C-A)*20% |

(4)合伙企业已持有主体公司股权,新激励员工受让大股东的合伙份额。

|

合伙企业已持有主体公司股权,新激励员工受让大股东的合伙份额 |

直接股权激励,符合18号企业所得税税前扣除,并符合101号个税递延 |

|

|

主体公司 |

(B-A)*25% |

0 |

|

主体公司大股东 |

不涉及 |

不涉及 |

|

合伙企业 |

不涉及 |

不涉及 |

|

合伙企业(大股东)合伙人 |

(B-F)*适用税率 |

0 |

|

员工行权时,员工缴纳工薪个税 |

(B-A)*3~45% |

0 |

|

合伙企业转让时,员工缴纳经营所得个税 |

(C-B)*5~35% |

(C-A)*20% |

3、为什么不少拟ipo企业还喜爱用这种方式进行股权激励?合伙企业并不是以合伙份额占比实行表决权的,合伙企业的普通合伙人(GP)通常是由大股东担任,通过在合伙协议中约定分红比例、剩余财产分配比例、合伙事务管理权限,可以有效地实施控制,避免员工在公司上市后直接出售股票走人,给员工戴上一副“金手铐”,有钱了还得乖乖地在公司干活。二、通过持股平台(合伙企业)进行股权激励如何降低税负?建议按公允价格行权。1、没有价差就不构成股权支付。根据《企业会计准则第11号-股份支付》中第二条规定:股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。在实务中,判断是否构成股份支付,主要有以下两个“标准”:(1)发行人是否换取了职工和其他方提供的服务。(2)是否存在与公允价值之间的差额。山东环球软件股份有限公司股票定向发行说明书 (修订稿)表述,“本次股票发行不适用股份支付 根据《企业会计准则第11号——股份支付》规定:“股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。”本次股票发行不适用股份支付准则进行会计处理,具体原因如下:本次股票定向发行价格综合考虑了公司每股净资产、公司股票近期交易价格、前次股票发行情况、公司经评估后股东全部权益价值评估值等因素,并与认购对象在充分沟通的基础上最终协商确定。交易价格公平合理,且本次发行价格不低于每股净资产和评估价格,因此,本次定向发行不适用股份支付。2、如何解决员工出资困难的问题?公司的实际控制人或大股东为员工提供借款用以缴纳相关股份出资。

《上市公司股权激励管理办法(2018年修正)》第二十一条:“激励对象参与股权激励计划的资金来源应当合法合规,不得违反法律、行政法规及中国证监会的相关规定。上市公司不得为激励对象依股权激励计划获取有关权益提供贷款以及其他任何形式的财务资助,包括为其贷款提供担保。”这条规定只是禁止上市公司为激励对象依股权激励计划获取有关权益提供贷款以及其他任何形式的财务资助,但并没有禁止公司的实际控制人或大股东为员工提供借款用以缴纳相关股份出资。

在深交所2016年8月30日的热线问题中,“问:上市公司大股东或主要股东是否可以在上市公司进行股权激励时为激励对象提供财务资助?答:目前股权激励相关规则并未就上市公司大股东或主要股东向上市公司股权激励的激励对象提供财务资助设置禁止性规定。”

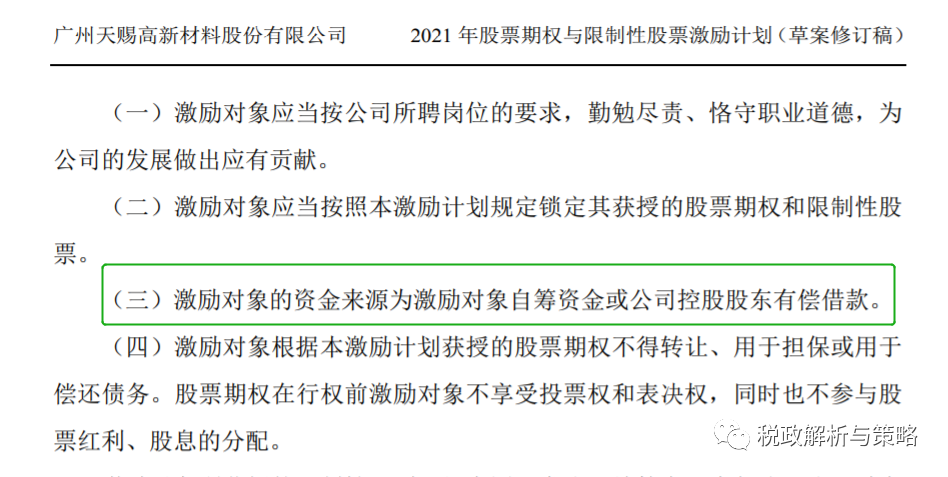

http://investor.szse.cn/application/search/index.html?keyword=%E4%B8%BA%E6%BF%80%E5%8A%B1%E5%AF%B9%E8%B1%A1%E6%8F%90%E4%BE%9B%E8%B4%A2%E5%8A%A1%E8%B5%84%E5%8A%A9&r=16507825489323、上市公司公告(1)北京华大九天科技《发行人及保荐机构回复意见》(2021年8月5日)“19.关于资金流水核查”披露的。据招股说明书,北京华大九天没有控股股东、没有实际控制人,董事长刘伟平仅通过员工持股平台间接持有公司1.98%的股份。为满足公司按照计划时间表顺利完成股改,督促全体间接持股员工在2020年10月31日前按要求完成出资,同时考虑到出资时间较为紧张,部分员工短时间内资金周转存在难度,后经公司团队讨论,由发行人董事长刘伟平统一向有借款需求的相关员工(合计 26 名)进行个人借款。同时,因刘伟平个人流动资金有限,遂通过其私人关系向 5 名第三方(朋友、同学等)进行借款,共筹集资金 1,400.00 万元,刘伟平再将筹集的相关资金借给发行人员工。(2)广州天赐高新材料股份有限公司,激励对象的资金来源为激励对象自筹资金或公司控股股东有偿借款。

当然按公允价格行权的方案,前提是您得先找到一个好老板!