经上述推定,我们得出无轨胶轮车属于机动车的一种,那么无轨胶轮车如何缴纳车船税呢?在实际工作中,车船税一般由保险机构代收代缴,保险机构针对办理过保险登记手续的车辆代收代缴车船税,而矿区胶轮车通常不会在车辆管理所办理牌照登记,企业一般不会为这些车辆缴纳车船税。

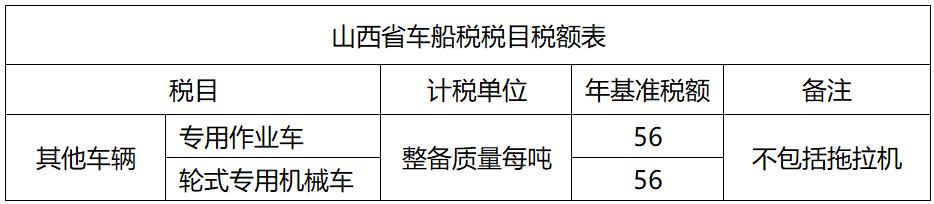

经咨询办税人员,企业税务人员应当登录税务征管系统,登记未缴纳车船税的矿区胶轮车信息,并进行纳税申报。根据车船税暂行条例实施细则、车船税相关公告以及山西省车船税税目税额表可以判断出胶轮车属于运输设备中的“专用作业车”,山西省按照 “整备质量每吨”为计税单位,56元/吨申报缴纳车船税。

政策依据:《中华人民共和国车船税暂行条例》第二条规定:“车船税法第一条所称车辆、船舶,是指依法应当在车船登记管理部门登记的机动车辆和船舶;依法不需要在车船登记管理部门登记的在单位内部场所行驶或者作业的机动车辆和船舶”。