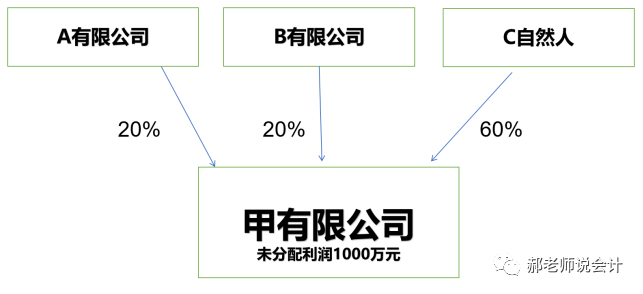

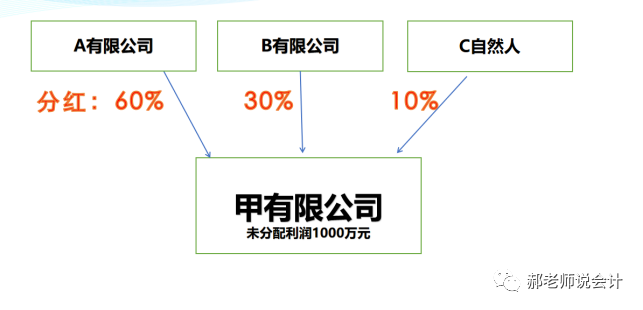

案例一

甲公司有三个股东,分别是A公司、B公司和C自然人。公司章程规定三方的出资比例为2∶2∶6,目前甲公司需要分配账目利润1000万元,但是C自然人由于占比较大,缴纳的分红个税较多。

请问:

为了让自然人股东C少缴纳个税,股东会上全体股东决定按6∶3∶1比例分红,这样自然人股东C分红10%,缴纳的个税就少了,大部分红利分配给了法人股东,享受免征企业所得税的优惠,这样是否可以?

答复:

虽然可以按照不公允比例进行分红。但是甲公司应当充分准备相关资料,以证明其按照不公允比例分配方案具有合理的商业目的。

案例二

股东无偿借款给企业1000万元,股东不要利息。

借:银行存款 1000万元

贷:其他应付款-股东 1000万元

请问:

对于股东来讲无偿借款给所在企业,是否存在税务风险?

答复:

对于股东来讲无偿借款给所在企业,虽然增值税上不存在税务风险,但是根据《个人所得税法》规定,对于个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由的,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。因此正当理由非常关键。

案例三

企业仓库中有好多积压的库存商品,现在公司要注销了,听说正常销售还需要缴纳13%的增值税。

请问:

这些库存能否低价销售出去,这样少缴纳点增值税,是否存在税务风险?

答复:

若是价格明显偏低且无正常理由的,在增值税和企业所得税上存在税务风险。

应该参考当地当时的同类货物的市场价格,公允即可,须具有合理的商业目的。不应人为的抬高压低价格从而转移利润。

1、在增值税上价格明显偏低或者偏高且不具有合理商业目的的,税局有权确定销售额来计算增值税。

2、在企业所得税上,不按照独立企业之间的业务往来收取或者支付价款、费用的,税务机关有权进行合理调整。

案例四

甲公司属于认缴的,实收资本为0元,自然人股东王总100%控股,企业净资产200万元。

请问:

自然人股东王总可以0元转让股权吗?个税上是否存在风险?

答复:

这笔股权转让业务肯定存在税务风险。一是申报的股权转让收入较之净资产的公允价值明显偏低;二是无正当理由。存在主管税务机关核定你股权转让收入的税务风险。

当时股东实缴为0元,只是代表财产转让的原值为0元,并不代表财产转让的收入就可以是0元,若是你申报的股权转让收入低于股权对应的净资产份额的,则视为股权转让收入明显偏低,税局照样给你核定转让价格。

建议你按照净资产比例核定的卖价来缴纳个税。

个人所得税=200*100%*20%=40万元