一、政策依据

《中华人民共和国城市维护建设税法》

《关于继续执行的城市维护建设税优惠政策的公告》(财政部 税务总局公告2021年第27号)

《关于城市维护建设税计税依据确定办法等事项的公告》(财政部 税务总局公告2021年第28号)

《关于城市维护建设税征收管理有关事项的公告》(国家税务总局公告2021年第26号)

城建税及两附加文件汇集

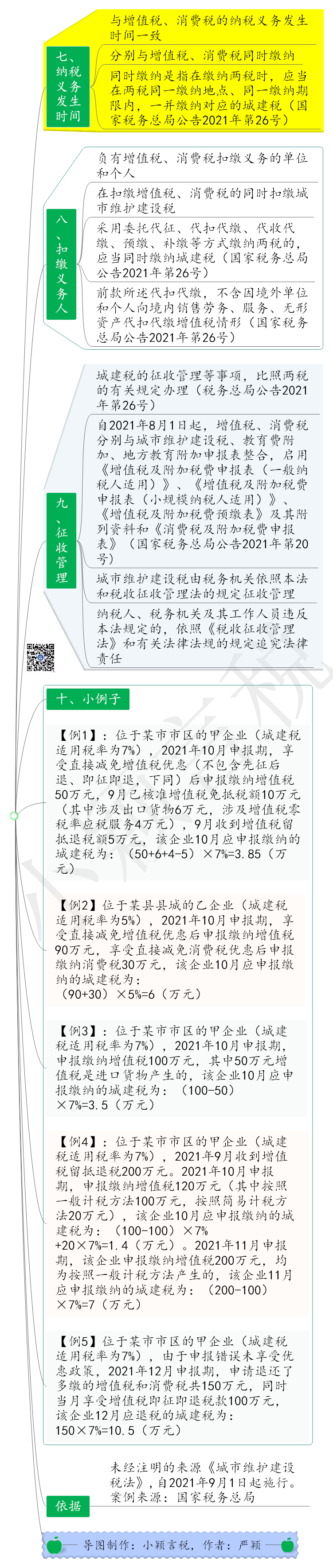

二、思维导图

三、解读及相关文章

财政部有关负责人解读城市维护建设税法、契税法有关问题

增值税 消费税分别与附加税费申报表整合解读

增值税、消费税与附加税费申报表整合开始试点!一图了解如何便利纳税人

城市维护建设法热点问答

《国家税务总局关于城市维护建设税征收管理有关事项的公告(征求意见稿)》公开征求意见

解读 | 城建税法将于9月施行,一文了解相关要点

城市维护建设税法9月1日起施行!一图了解相关要点

四、纳税申报

根据《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号)规定,自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合,启用《增值税及附加税费申报表(一般纳税人适用)》、《增值税及附加税费申报表(小规模纳税人适用)》、《增值税及附加税费预缴表》及其附列资料和《消费税及附加税费申报表》。

新启用的申报表中,附加税费申报表作为附列资料或附表,纳税人在进行增值税、消费税申报的同时完成附加税费申报。具体为纳税人填写增值税、消费税相关申报信息后,自动带入附加税费附列资料(附表);纳税人填写完附加税费其他申报信息后,回到增值税、消费税申报主表,形成纳税人本期应缴纳的增值税、消费税和附加税费数据。上述表内信息预填均由系统自动实现。

整合主税附加税费申报表,利用信息化手段实现税额自动计算、数据关联比对、申报异常提示等功能,可有效避免漏报、错报,有利于确保申报质量,有利于优惠政策及时落实到位。通过整合各税费种申报表,实现多税费种“一张报表、一次申报、一次缴款、一张凭证”,提高了办税效率。