国家税务总局深圳市税务局稽查局税务处理决定书

深税稽处〔2020〕242号

深圳XXX国际广告有限公司:(纳税人识别号: XXX)

我局于2018年7月23日至2019年12月12日对你公司2015年1月23日至2017年12月31日生产经营及纳税情况进行检一查,你公司存在违法事实及处理决定如下

一、违法事实

(一)你公司在新疆霍尔果斯经济开发区设立全资控股公司霍尔果斯市XXX国际广告有限公司(以下简称“霍尔果斯XXX公司”),你公司和霍尔果斯XXX公司均属于XXX控股集团成员企业,均取得XXX控股集团有限公司(香港上市公司)的授权,经营广告相关业务,也即是有权在XXX控股集团旗下所有影城发布映前广告、阵地广告等营销活动。

2015年至2017年你公司申报营业收入合计38,710,886.29元,缴纳企业所得税合计48,695.77元。同期霍尔果斯XXX公司申报营业收入合计796,402,729.76元,由于霍尔果斯XXX公司享受《财政部国家税务总局关于新疆喀什霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知》(财税[2011]112号)企业所得税优惠政策,申报减免所得税额合计92,427,105.25元,缴纳企业所得税0元。

你公司和霍尔果斯XXX公司从事业务相同,两家公司的业务也均由XXX控股集团整合营销部完成。霍尔果斯XXX公司仅注册登记两名财务人员,日常并无实际业务人员在霍尔果斯市从事主营业务相关工作,其业务运作主要由集团其他人员履行。对两家公司共同客户深圳市XXX科技有限公司的协查证实,你司将收入以及利润转移至霍尔果斯XXX公司,实现享受税收优惠的目的。

综上,你公司利用霍尔果斯XXX公司转移收入及利润,少计企业所得税。根据《中华人民共和国税收征收管理法》第三十五条第一款第(六)项规定,核定你公司应纳税额,将霍尔果斯XXX公司2015年至2017年收入合计661,540,755.15元调整至你公司,调整后你公司2015年至2017年收入合计700,251,641.44元。

(二)你公司以及霍尔果斯XXX公司账目混乱,均存在成本费用与收入不直接相关与匹配的问题,难以查账。根据《中华人民共和国税收征收管理法》第三十五条第一款第(四)项,以及《国家税务总局关于印发<企业所得税核定征收办法(试行)>的通知》(国税发[2008]30号)第四条、第八条,对你公司按照30%的应税所得率核定企业所得税。

二、处理决定

根据《中华人民共和国税收征收管理法》三十五条第一款第(四)项、第(六)项,《国家税务总局关于印发<企业所得税核定征收办法(试行)>的通知》(国税发[2008]30号)第四条、第八条,追缴你公司2015年至2017年企业所得税合计52,470,177.34元,其中2015年22,943,316.11元,2016年21,120,600.36元,2017年8,406,260.87元,并依法加收滞纳金。

以上应缴税款共计52,470,177.34元。限你公司自收到本决定书之日起15日内到国家税务总局深圳市福田区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。你公司可以银税联网方式、银联卡缴款方式或其他办税服务厅提供的方式缴纳上述税款及滞纳金,以银税联网方式缴纳税款及滞纳金的,应将税款及滞纳金存入你公司已签订《委托扣款协议书》的银行账号,并及时通知办税服务厅扣款。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行

你公司若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局深圳市税务局申请行政复议。

国家税务总局深圳市税务局稽查局

2020年10月10日

相关文件:

1、财政部 国家税务总局关于新疆喀什霍尔果斯两个特殊经济开发区企业所得税优惠政策的通知

财税[2011]112号

新疆维吾尔自治区财政厅、国家税务局、地方税务局,新疆生产建设兵团财务局:

为推进新疆跨越式发展和长治久安,贯彻落实《中共中央国务院关于推进新疆跨越式发展和长治久安的意见》(中发[2010]9号)和《国务院关于支持喀什霍尔果斯经济开发区建设的若干意见》(国发[2011]33号)精神,现就新疆喀什、霍尔果斯两个特殊经济开发区有关企业所得税优惠政策通知如下:

一、2010年1月1日至2020年12月31日,对在新疆喀什、霍尔果斯两个特殊经济开发区内新办的属于《新疆困难地区重点鼓励发展产业企业所得税优惠目录》(以下简称《目录》)范围内的企业,自取得第一笔生产经营收入所属纳税年度起,五年内免征企业所得税。

第一笔生产经营收入,是指产业项目已建成并投入运营后所取得的第一笔收入。

二、属于《目录》范围内的企业是指以《目录》中规定的产业项目为主营业务,其主营业务收入占企业收入总额70%以上的企业。

三、对难以界定是否属于《目录》范围的项目,税务机关应当要求企业提供省级以上(含省级)有关行业主管部门出具的证明文件,并结合其他相关材料进行认定。

2、《中华人民共和国税收征收管理法》第三十五条

第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。

3、国家税务总局关于印发《企业所得税核定征收办法》(试行)的通知

国税发[2008]30号

第四条 税务机关应根据纳税人具体情况,对核定征收企业所得税的纳税人,核定应税所得率或者核定应纳所得税额。

具有下列情形之一的,核定其应税所得率:

(一)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;

(二)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;

(三)通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。

纳税人不属于以上情形的,核定其应纳所得税额。

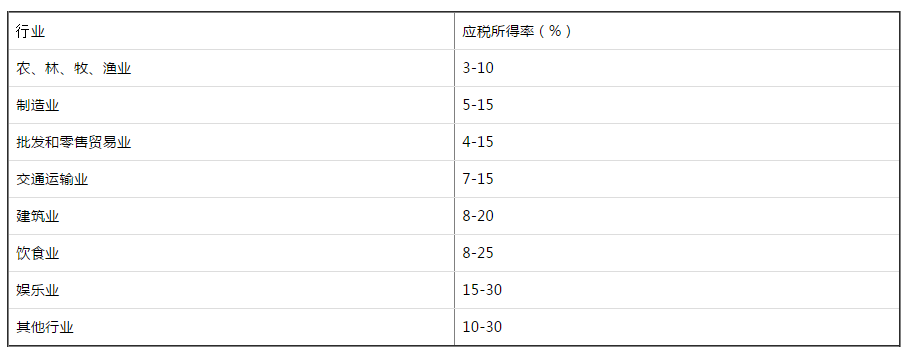

第八条 应税所得率按下表规定的幅度标准确定:

1、财政部、税务总局关于海南自由贸易港企业所得税优惠政策的通知

财税〔2020〕31号

海南省财政厅,国家税务总局海南省税务局:

为支持海南自由贸易港建设,现就有关企业所得税优惠政策通知如下:

一、对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。

本条所称鼓励类产业企业,是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。所称实质性运营,是指企业的实际管理机构设在海南自由贸易港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性运营的企业,不得享受优惠。

2、国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局关于海南自由贸易港鼓励类产业企业实质性运营有关问题的公告

国家税务总局海南省税务局 海南省财政厅 海南省市场监督管理局公告2021年第1号

为贯彻落实《海南自由贸易港建设总体方案》,促进海南自由贸易港鼓励类产业企业发展,根据《财政部 国家税务总局关于海南自由贸易港企业所得税优惠政策的通知》(财税〔2020〕31号)、《国家税务总局海南省税务局关于海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2020年第4号)规定,现就海南自由贸易港(以下简称“自贸港”)鼓励类产业企业实质性运营有关问题公告如下:

一、本公告适用于注册在自贸港的居民企业、居民企业设立在自贸港的分支机构以及非居民企业设立在自贸港的机构、场所。

二、注册在自贸港的居民企业,从事鼓励类产业项目,并且在自贸港之外未设立分支机构的,其生产经营、人员、账务、资产等在自贸港,属于在自贸港实质性运营。

对于仅在自贸港注册登记,其生产经营、人员、账务、资产等任一项不在自贸港的居民企业,不属于在自贸港实质性运营,不得享受自贸港企业所得税优惠政策。

三、注册在自贸港的居民企业,从事鼓励类产业项目,在自贸港之外设立分支机构的,该居民企业对各分支机构的生产经营、人员、账务、资产等实施实质性全面管理和控制,属于在自贸港实质性运营。

四、注册在自贸港之外的居民企业在自贸港设立分支机构的,或者非居民企业在自贸港设立机构、场所的,该分支机构或机构、场所具备生产经营职能,并具备与其生产经营职能相匹配的营业收入、职工薪酬和资产总额,属于在自贸港实质性运营。