除了按月支付给员工的必要劳动报酬外,企业可能还存在其他一些向员工支付工资薪金的特殊情形,需合规确认工资薪金总额。

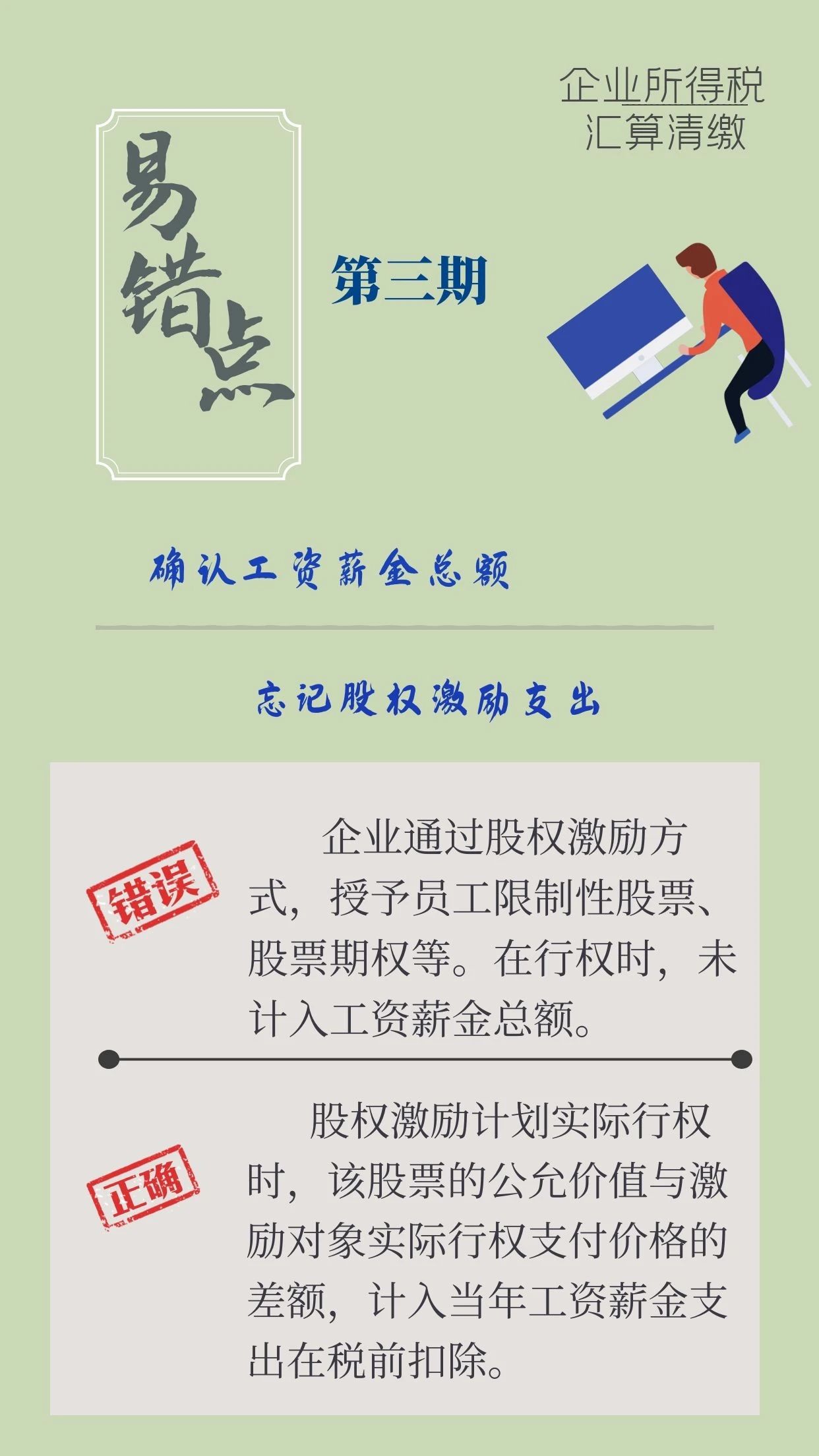

越来越多的上市公司会通过股权激励方式,授予员工限制性股票、股票期权等。在制定股权激励计划,并授予激励对象时,企业应按照该股票的公允价值及数量,计算确定上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时,该股票的公允价值与激励对象实际行权支付价格的差额,计入当年上市公司工资薪金支出,依照税法规定进行税前扣除。

举例来说,王先生2019年1月取得甲上市公司授予的股票期权15000股,授予日股票价格为每股8元,施权价为每股6元,该股票期权自2020年2月起可行权。假定王先生于2020年2月28日行权10000股,行权当天股票市价为每股10元。王先生2020年2月28日行权时,取得“工资薪金所得”的应纳税所得额=(10-6)×10000=40000(元)。这时,甲公司应将这40000元并入企业工资薪金总额,在企业所得税税前扣除。