ШЫВХЪЧЦѓвЕЗЂеЙЕФЕквЛКЫаФОКељСІЃЌЖјЙЩШЈМЄРјдђЪЧЦѓвЕЮЊСЫМЄРјКЭСєзЁКЫаФШЫВХЃЌЖјЭЦааЕФвЛжжГЄЦкМЄРјЛњжЦЃЌгаЬѕМўЕФИјгшМЄРјЖдЯѓВПЗжЙЩЖЋШЈвцЃЌЪЙЦфгыЦѓвЕНсГЩРћвцЙВЭЌЬхЃЌДгЖјЪЕЯжЦѓвЕЕФГЄЦкФПБъЁЃЫљвдЯждкВЛТлЪЧЩЯЪаЦѓвЕЛЙЪЧЗЧЩЯЪаЦѓвЕЖМдкЭЈЙ§ИїжжИїбљЕФЙЩШЈМЄРјФЃЪНАбвЕЮёЙЧИЩШЫВХгыЦѓвЕРІАѓдквЛЦ№ЙВЕЃЗчЯеЁЂЙВЭЌЪмвцЁЃФЧУДЦѓвЕдкжДааЙЩШЈМЄРјФЃЪНЕФЙ§ГЬжаЦѓвЕЫљЕУЫАЩЯгжИУШчКЮДІРэФиЃП

вЛЁЂеўВпЙцЖЈ

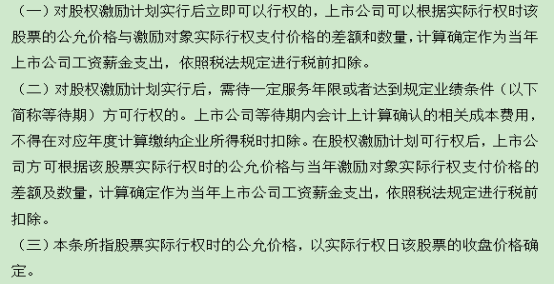

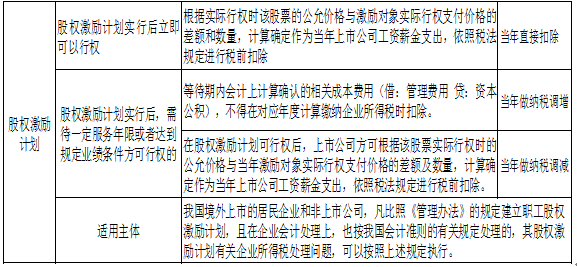

ИљОнЙњМвЫАЮёзмОжЙЋИц2012ФъЕк18КХЕкЖўЬѕЙцЖЈЃКЩЯЪаЙЋЫОвРееЁЖЙмРэАьЗЈЁЗвЊЧѓНЈСЂжАЙЄЙЩШЈМЄРјМЦЛЎЃЌВЂАДЮвЙњЦѓвЕЛсМЦзМдђЕФгаЙиЙцЖЈЃЌдкЙЩШЈМЄРјМЦЛЎЪкгшМЄРјЖдЯѓЪБЃЌАДееИУЙЩЦБЕФЙЋдЪМлИёМАЪ§СПЃЌМЦЫуШЗЖЈзїЮЊЩЯЪаЙЋЫОЯрЙиФъЖШЕФГЩБОЛђЗбгУЃЌзїЮЊЛЛШЁМЄРјЖдЯѓЬсЙЉЗўЮёЕФЖдМлЁЃЩЯЪіЦѓвЕНЈСЂЕФжАЙЄЙЩШЈМЄРјМЦЛЎЃЌЦфЦѓвЕЫљЕУЫАЕФДІРэЃЌАДвдЯТЙцЖЈжДааЃК